紧急提醒!即日起,未开票收入必须这样申报!违规将重罚

在日常经营中,企业可能常遇到消费者不索要发票、预收款未结算或视同销售等情形,由此产生的未开票收入是否需纳税申报呢?

根据税法规定,纳税义务自交易实质发生时即已产生,开具发票并非申报前提。若未开票收入未及时申报,可能面临补缴税款、罚款甚至刑事责任。

本文柏图财税将结合税局最新要求,为老板们解析未开票收入的合规处理要点?

01、未开票收入是什么?需要申报吗?

未开票收入,简单来说就是没有开发票的收入。在实际销售中,有些对自然人销售的、金额很小的,通常都不用开发票。

比如我们去楼下小商店买包盐,这种情况几乎没人会开发票。

那么作为商家来说,不需要开票的销售额还需要申报吗?

未开票收入

未开票收入是什么?

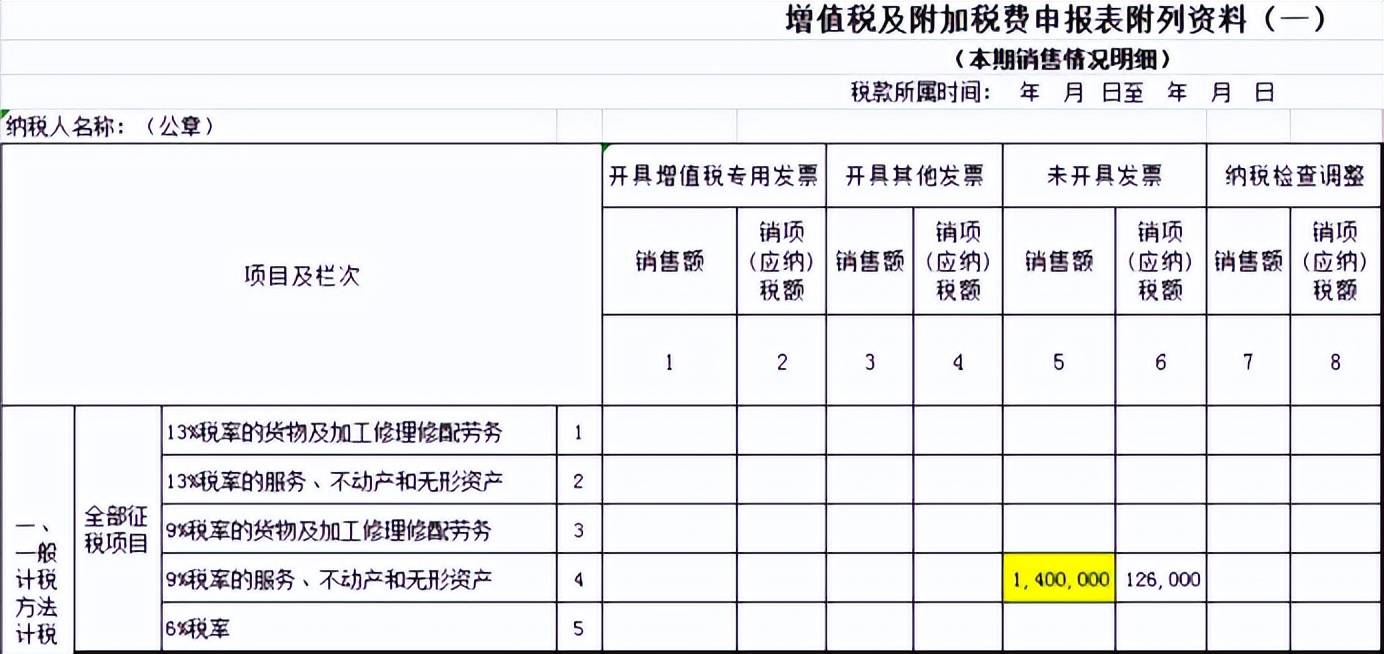

企业(一般纳税人,下同)向客户(特别是个人)销售货物或者加工、修理修配劳务,销售服务、无形资产,收取款项后,客户没有索要发票,按规定增值税纳税义务已经发生,应在增值税申报表中“未开票收入”中填报。

未开票收入不申报?

很多人认为申报增值税只填报开票收入,没开票的不用申报,真的吗?

错!按照相关规定,增值税申报收入包括开票收入、未开票收入、纳税评估收入、稽查查补收入等,因此只申报开票收入既不合规,也不合法!

02、未开票收入怎么申报?

未开票收入到底应该怎么申报?来看三个例子:

01、某一般纳税人A从事餐饮行业,因客人大部分是散客,就餐后一般没有索要发票,6月取得的60万元不含税销售收入中,有40万元未开具发票,那么A企业在申报增值税时,这40万元应该如何处理呢?

《增值税暂行条例》明确规定了销售服务的增值税纳税义务发生时间为收讫销售款或者取得销售款凭据的当天,A企业收取餐费的当天就应当承担纳税义务,虽然客户没有索取发票,但是这部分收入属于A企业的正常营业收入,所以应当申报40万元的未开票收入。

02、某纳税人B,将自产的食品作为节日福利发放给公司员工,未开具发票,成本为50万元,对外销售的不含税价值为100万元,B企业应该如何申报呢?

按照《增值税暂行条例》相关规定,B企业的行为:将自产的货物用于集体福利,符合视同销售货物情形,即使没有开具发票,也应当申报100万元的未开票收入。

03、某纳税人C是一家房产租赁企业,2021年与客户签订一份不含税总金额为280万元的租赁合同,并在合同中约定采用预收款方式支付,且年底集中开票。2021年1月,C企业收到第一笔预收款140万元,7月,收到第二笔预收款140万元,对于这两笔未开票的预收款收入,C企业应该如何申报呢?

对于纳税人提供租赁服务采取预收款方式的,纳税义务发生时间为收到预收款的当天,C企业在1月、7月收到两笔款项,则应当在此时间计算应缴税款,并在收款次月分别申报这两笔收款,若没有开票就做未开票收入申报。

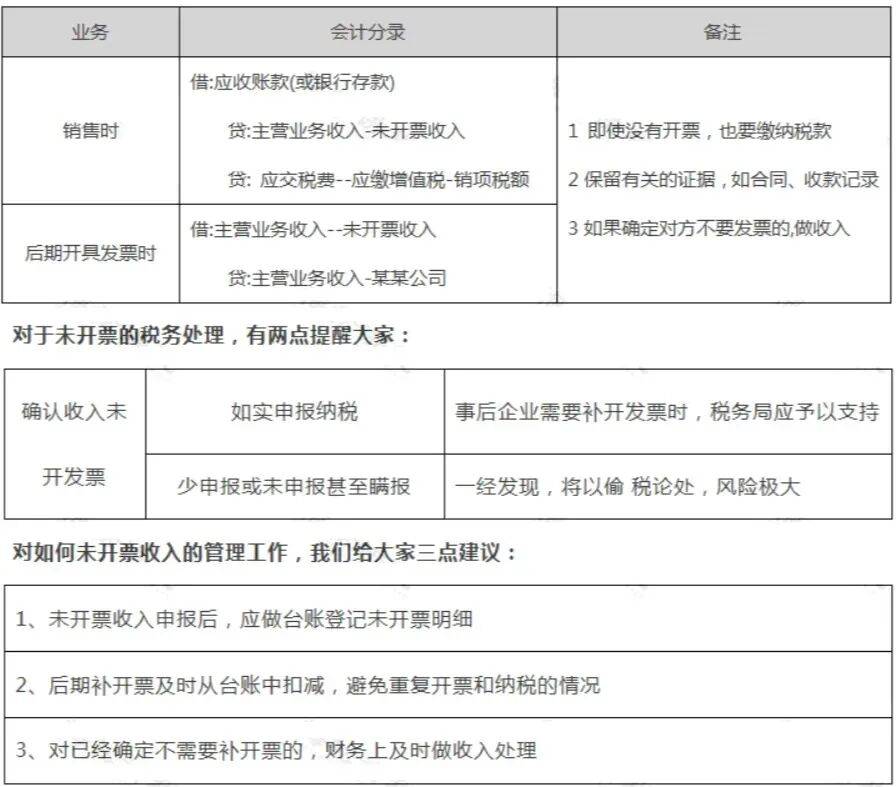

最后一张图总结下:

03、申报未开票收入的涉税风险

关于企业申报未开票收入,有不少误区,一起来看下:

误区一:只要不开具发票,就不需要申报收入?

错!之前我们就说过,未开票收入也需要如实申报,对一般纳税人而言,应填写增值税申报表附表(一)未开具发票栏次。

对小规模纳税人而言,应根据征收率的不同填写申报表相应栏次如应征增值税不含税销售额(3%征收率)、销售使用过的固定资产不含税销售额、免税销售额、出口免税销售额。

举个例子,某小规模纳税人第一季度销售货物取得不含税收入,未开具发票,则在申报时应填写在应征增值税不含税销售额(3%征收率)栏次申报。

误区二:只要取得进项发票都可以抵扣?

错!取得的进项发票要根据企业实际发生的业务情况判断是否属于可以抵扣的进项税额。

例如下列项目的进项税额不得从销项税额中抵扣:

1.用于简易计税方法计税项目、免征增值税项目、集体福利或者个人消费的购进货物、劳务、服务、无形资产和不动产。

2.非正常损失的购进货物,以及相关的劳务和交通运输服务。

3.非正常损失的在产品、产成品所耗用的购进货物(不包括固定资产)、劳务和交通运输服务。

4.国务院规定的其他项目。

误区三:免征增值税项目不需要开具发票?

也是错误的!!

纳税人适用免税增值税,不可以开具增值税专用发票,但是可以按照相关的规定开具增值税普通发票。

误区四:票面金额税额正确就是符合规定的发票?

当然不是!

开具发票应做到按照号码顺序填开,填写项目齐全,内容真实,字迹清楚,全部联次一次打印,内容完全一致,不仅要注意票面金额税额,还需要保证其他信息填写正确。特别要注意购买方信息、货物或应税劳务、服务名称栏次、备注栏、商品和服务税收分类编码是否正确。

对这篇文章有什么疑问?欢迎来留言咨询哦~小编尽量一一回复,如果文章能帮助到大家,别忘了在文末右下角点个“在看”,您的支持是我们的动力~

在企业运转过程中,专业的人显得尤为重要,能为企业“保驾护航”,企业应重视企业财务,才能让企业再无财税后顾之忧。