第一创业:奢侈品行业景气度研究解读(63页附下载)

《奢侈品行业景气度研究》深度解读:高净值人群驱动的弱复苏格局

这份由第一创业证券发布的报告揭示了一个核心判断:中国奢侈品行业已走出2023年谷底,但当前仅是资产修复驱动的"弱复苏",远未重返高景气周期。行业增长逻辑发生根本性转变——从过去的普涨时代,演变为高净值人群主导、结构性分化显著的"精准修复"阶段。

一、核心洞察:奢侈品是"富人资产函数",而非"收入函数"

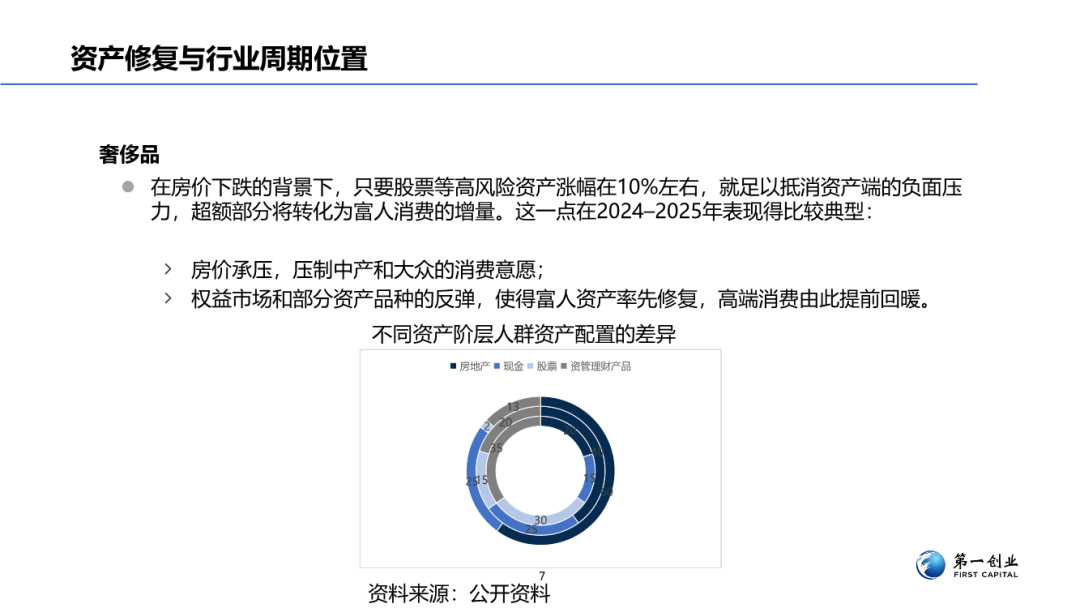

报告提出一个颠覆性视角:奢侈品消费的核心驱动力来自资产端而非工资收入。截至2025年11月,中国居民总资产约578万亿元,其中房地产占42%、现金30%、资管理财24%、股票5%。不同人群的资产结构差异,直接决定了消费复苏的节奏:

富人群体(高净值人群)的资产结构中,股票、资管等高波动资产占比较高。当权益类资产上涨10%左右,即可抵消房价下跌带来的负面压力,超额部分直接转化为奢侈品消费增量。这正是2024-2025年市场的真实写照:房价承压压制中产消费,但股市反弹使富人资产率先修复,带动头部奢侈品牌在华收入提前回暖。

中产群体的房产占比更高,资产负债表对房价和按揭利率更敏感,导致其奢侈品消费修复明显滞后。大众群体则以现金和刚性负债为主,消费主要受就业和收入约束,与奢侈品市场关联度较低。

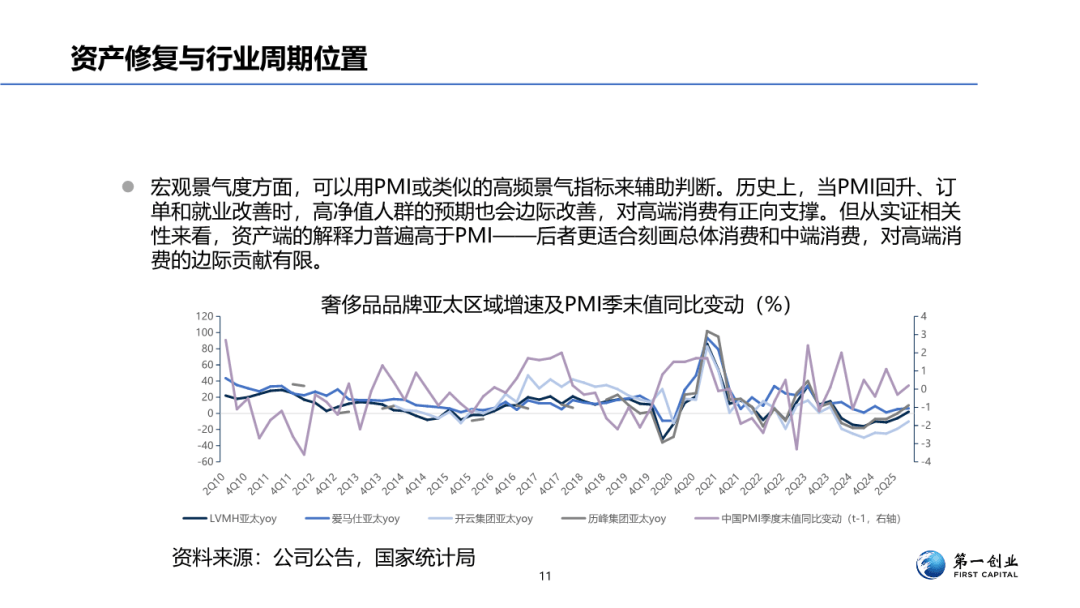

时间序列数据显示,富人资产增速通常领先奢侈品集团亚太收入约一个季度。当富人资产增速由负转正后,1-2个季度内LVMH、爱马仕、历峰等集团的亚太收入增速往往会触底回升。当前,富人资产增速在2025年二、三季度已明显好于2023年低点,为高端消费提供了底部支撑。但需警惕的是,2025年四季度富人资产增速与PMI均出现阶段性回落,预示2026年一季度奢侈品消费增速可能放缓。

二、周期定位:最差阶段已过,弱复苏区间运行

综合资产端和消费端信号,报告明确判断:行业已走出2023年最差阶段,但仅处于弱复苏区间,趋势向上但增速温和。领先指标显示,2026年一季度可能出现修复节奏放缓,但大概率不会重回前期低点。

消费端验证来自两大维度:

1. 核心商圈率先复苏: 华润万象、恒隆、太古等头部商业地产的租户零售额同比已连续多个季度为正。2025年1-10月,一线城市核心高端商场可比项目零售额同比增速约7.8%,10月单月更是达到10.7%,连续8个月正增长。客流恢复速度(同比+11.3%)快于客单价(同比微降0.5%),说明更多客群回归线下,消费频次提升,但对价格更敏感。

结构分化在同一集团内部同样显著。恒隆地产2025年上半年整体租户销售额大致持平,但上海港汇恒隆等项目实现低双位数增长,而部分老牌高端商场因顶级客群消费谨慎出现高个位数下滑。太古地产旗下,北京三里屯、成都太古里、上海前滩等项目租用率提升个位数百分点,零售额同比大涨,而广州等项目仅小幅增长。这印证了高净值客群正向少数头部项目集中。

2. 免税渠道拐点信号明确: 海南离岛免税在2024年3月后受多重因素影响持续下滑,但2025年9月同比增速首次由负转正(+3.42%),10月进一步回升至+13.1%。尽管3C产品贡献较大,对奢侈品的直接拉动有限,但整体高端消费环境的改善信号清晰。免税渠道的角色从过去的增量引擎,转变为修复信号和结构性分流的节点。

三、结构性分化:高净值人群驱动一切

品类维度:珠宝腕表领跑,时尚服饰承压

市场份额方面,时尚服饰约占40%,珠宝首饰25%,腕表15%,美妆及生活方式占20%。但增长动能截然不同:

珠宝与腕表展现出穿越周期的韧性。珠宝兼具财务属性(保值/传承)和情绪属性(仪式感/身份),中高克重贵金属和高等级宝石是资产管理工具,婚庆、纪念等场景消费具有刚性。头部品牌如卡地亚、宝格丽通过百年积累的工艺门槛和品牌识别度,将稀缺性转化为稳定高毛利。在资产修复阶段,珠宝往往最先受益且估值最稳固。

腕表则通过复杂功能、限量发行、跨界联名强化收藏属性,部分表款在二级市场存在明显溢价。对男性高净值人群而言,腕表是少数可外显的奢侈配件,在商务社交场合具备高识别度。尽管短期波动与宏观环境和行业库存相关,但头部品牌的价格曲线和二级市场表现明显强于行业整体。

时尚服饰/皮具占比最大但波动最剧烈。作为可选消费和情绪产品,更新频率高、季节性强,对消费预期和库存管理极其敏感。折扣和促销是常态,盈利弹性大但周期性波动也大。在弱复苏阶段,其修复节奏慢于珠宝腕表,因为更依赖中产和年轻客群,当就业收入预期受冲击时会被优先压缩。

美妆与生活方式走的是长坡厚雪的渗透率路径。高端护肤、香氛客单价可控且购买频次高,是年轻客群进入奢侈品世界的第一站。虚拟奢侈品、数字藏品等新兴业态不断拓展消费场景。这部分对数字化、社交媒体、KOL种草依赖度最高,利润率有条件维持较好水平,对宏观波动相对钝化。

消费客群:高净值人群贡献绝对主力

从高净值人群数量看,资产超千万的人数持续增长,其可投资资产规模不断扩大,构成奢侈品消费的绝对主心骨。年消费4-20万元的高端群体和20万元以上的顶尖群体,人数占比不高,却贡献了绝大部分消费金额。对他们而言,奢侈品购买决策同时受资产视角和情感视角驱动:既看重保值传承功能,也追求品牌历史、手工匠艺和独特美学。

中产和Z世代虽为增量来源,但行为模式差异显著。中产将奢侈品视为向上流动符号和阶段性奖赏,对提价敏感。Z世代则呈现矛盾统一:既看重经典大牌和经典款式(64.5%将"不会出错"放在首位),又对品牌理念、可持续、公益等软性因素高度敏感(36.35%看重自然本真,32.26%看重独立自由),希望通过购买传递价值观。

渠道维度:线下为核,线上为翼

奢侈品销售仍以线下为主,品牌自营旗舰店、历史门店、一线及重点二线城市的高端购物中心贡献了绝大部分收入。高客单价交易需要体验和服务支撑,高净值客群对场景和仪式感有明确偏好。旗舰店兼具销售、展示、品牌传播三重功能。

线上渠道渗透率有限但增速显著,主要承担更高频、更标准化商品的销售,价格透明度更高,适合折扣品、次新品和中低客单价产品。直播、电商节对年轻客群和新一线/二线城市获客效果明显。跨境电商则补充了本地无门店或货品不全的区域,为价格敏感型客群提供额外选择。

四、库存管理:奢侈品独特的"隐性库存"逻辑

与大众消费品不同,奢侈品通过产品层级、价格体系和渠道分工管理隐性库存,而非在资产负债表上堆积显性存货。

产品矩阵分层管理: 金字塔式结构中,顶层高级珠宝、高定时装等极高客单产品通过严格控量、延后上新、提高配货门槛处理;中腰部核心系列承担主要周转;底部金银小件、香水、美妆等入门产品则在奥莱、电商等渠道承接库存压力。

控量+提价替代折价: 重奢品牌长期通过限量发售、渠道管控和持续提价维持稀缺性。景气承压时优先调整产量和上新节奏,而非在主渠道直接降价。因此,奢侈品库存周期很少表现为毛利率大幅下滑,而是体现在产品组合调整和提价节奏放缓。

渠道分工实现展示与消化分离: 旗舰店和一线商场负责品牌展示和高客单交易,价格体系最严格;奥莱、少量折扣店及跨境电商承接老款尾货;美妆、香氛等低客单产品可在百货、电商更广泛铺货,提升规模。

五、前瞻判断:结构α与周期β并存

报告对后续走势给出明确判断:中期将维持结构α与周期β并存的格局。

结构α来自高净值人群驱动。 在富人资产温和修复、核心商圈客流持续改善背景下,重奢珠宝、腕表和部分高端美妆有望维持稳健增长。中长期α主要来自品牌集中度提升和本土消费回流。

周期β来自可选消费链条。 美国服装库存销售比已回落至相对低位,部分运动品牌进入补库阶段。若Nike等头部品牌在2026年前后明确切换至补库,将对上游制造、代工及渠道商订单与盈利形成显性提振。这部分对应广义高端消费链的β,与奢侈品本体的α逻辑有所区分,但存在资金与情绪共振。

风险提示: 当前判断基于历史数据分析,可能因行业竞争格局变化、产品价格下降、下游需求不及预期等因素出现背离。

核心结论: 中国奢侈品市场已从普涨时代进入"精准修复"阶段。高净值人群资产状况是行业景气度的领先指标,珠宝腕表凭借资产属性穿越周期,时尚服饰受制于中产信心恢复缓慢。品牌需要在核心城市核心商圈建立强α,同时理解奢侈品独特的库存管理哲学。未来增长将依赖于对高净值客群深度服务能力和对年轻客群文化共鸣的捕捉,而非简单的渠道扩张。

部分内容预览

—