摩根大通发布研报称,周大福(01929.HK)第三财季的零售值同比增长18%,胜于预期

创始人

2026-01-23 23:28:42

摩根大通发布研报称,周大福(01929.HK)第三财季的零售值同比增长18%,胜于预期。另外,受惠于产品组合改善、渠道优化、黄金价格上涨及成本控制等有利因素,公司的利润率表现强劲。此外,管理层亦上调2026财年指引,包括目标收入升中个位数百分比; 同店销售增长中至高个位数; 毛利率31.5%至32.5%; 经营溢利率约为20%; 及SG&A比率约为13%。考虑到当前金价持续上升,小摩认为周大福的利润率前景仍有进一步提升潜力,将公司2026至28年的盈测上调2至6%,目标价由16.4港元上调至17港元,维持“增持”评级。

截至2026年1月23日收盘,周大福(01929.HK)报收于14.01港元,下跌0.78%,成交量1477.83万股,成交额2.08亿港元。投行对该股的评级以买入为主,近90天内共有9家投行给出买入评级,近90天的目标均价为18.87港元。国泰海通证券股份有限公司最新一份研报给予周大福增持评级,目标价19.8港元。

机构评级详情见下表:

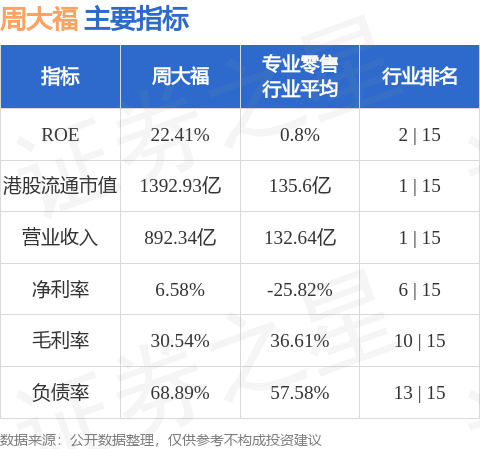

周大福港股市值1392.93亿港元,在专业零售行业中排名第1。主要指标见下表:

以上内容为证券之星据公开信息整理,由AI算法生成(网信算备310104345710301240019号),不构成投资建议。

本网站信息内容及素材来源于网络采集或用户发布,如涉及侵权,请及时联系我们,发送链接至2697952338@QQ.COM,我们将第一时间进行核实与删除处理。

相关内容

热门资讯

覆盖全国!兰州打造一条西北交通...

今天是2026年1月23日,星期五。今天白天到夜间,晴,-8~8℃。今天本地、外地9座(不含)以下的...

关于G50沪渝高速公路渝沪向侏...

关于G50沪渝高速公路渝沪向侏儒枢纽互通至武汉西枢纽 互通段交通管制延期的通告 因G50沪渝高速公...

楚天高速[600035]湖北楚...

本版导读 2026-01-24 2026-01-24 2026-01-24 2026...

大庆交警深入公交客运开展冬季交...

中新网黑龙江新闻1月23日电(杜卓远 刘璐)为切实防范冬季道路交通安全风险,提升交通参与者安全意识,...

重庆交通执法总队开展节前维修行...

人民网重庆1月23日电 (陈琦、刘敏)2026年春运大幕即将启幕,车辆维修保养也进入高峰期。为防范维...

好消息!望京西交通枢纽即将开放

1月14日北京日报客户端以《17号线望京西站开通得再等等》为题,报道了地铁17号线望京西站建成两年了...

【交通运输部等八部门:到203...

【交通运输部等八部门:到2030年力争打造100家左右综合物流集成商】日前,交通运输部等八部门印发《...

旬阳交管大队组织环卫工人开展交...

环卫工人作为城市的“美容师”,常年在车流不息的道路上作业,面临着清晨能见度低、车辆盲区、突发交通状况...

雄安荟铭科技申请实时图像优化的...

国家知识产权局信息显示,河北雄安荟铭科技有限公司申请一项名为“一种实时图像优化的智慧交通抓拍方法及系...

京津冀与东北全域迈入“2.5小...

昨天,全长1198公里的京哈高铁迎来全线开通五周年,作为始发终到站的北京朝阳站同步迎来5岁生日。五年...