从净利润到经营活动现金流量净额的调整逻辑(公式推导)

净利润=经营活动利润+投资活动利润+筹资活动利润(公式①)

经营活动利润=净利润-投资活动利润-筹资活动利润(公式②)

投资活动利润

=(投资收益-投资损失)

+(净敞口套期收益-净敞口套期损失)

+(公允价值变动收益-公允价值变动损失)

+(处置固定资产、无形资产及期其他长期资产活动中产生的收益)

-处置固定资产、无形资产及期其他长期资产活动中产生的损失)

+(固定资产报废收益-固定资产报废损失)(公式③)

筹资活动利润=-财务费用(公式④)

将公式③、④代入公式②可得

“经营活动利润

=净利润-[(投资收益-投资损失)+(净敞口套期收益-净敞口套期损失) +(公允价值变动收益-公允价值变动损失)+(处置固定资产、无形资产及期其他长期资产活动中产生的收益-处置固定资产、无形资产及期其他长期资产活动中产生的损失)+(固定资产报废收益-固定资产报废损失)]-(-财务费用)

经过化简,

可得:

“经营活动利润

=净利润

+投资损失(减:收益)

+净敞口套期损失(减:收益)

+公允价值变动损失(减:收益)

+处置固定资产、无形资产及其他长期资产活动中产生的损失(减:收益)

+固定资产报废损失(减:收益)

+财务费用(公式⑤)”

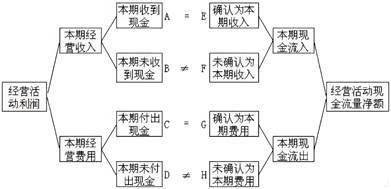

经营活动利润=A+B-C-D(公式⑥)

经营活动现金流量净额=E+F-G-H”(公式⑦)

其中,A代表本期收到现金的经营活动收入,

E代表本期确认为经营收入的现金流入,

即A和E代表的都是“本期确认的经营收入”与“本期发生的经营活动现金流入”的交集,

因此“A=E”;

同理“C=G”;

令“⑥-⑦”可得:

“经营活动利润-经营活动现金流量净额

=(A+B-C-D)-(E+F-G-H)

由于“A=E”且“C=G”,

化简可得“经营活动现金流量净额

=经营活动利润-B+D+F-H”

即“经营活动现金流量净额

=经营活动利润

-本期未收现的经营收入(B)

+本期未付现的经营费用(D)

+未确认为本期经营收入的经营现金流入(F)

-未确认为本期经营费用的经营现金流出(H)”(公式⑧) “本期未收现的经营收入”,是指本期确认经营收入,但本期未因此收到现金的经营活动收入,即 确认该经营性收入产生的现金流入是发生在过去或者未来。若以会计分录形式表示发生的该经营收入,可以简写成“借:非现金项目,贷:经营收入”。这里的“非现金项目”包括“ 应收票据”、“应收账款”、“其他应收款”、“合同资产”等。

本期未收现的经营收入(B)=经营性应收项目的增加

“本期未付现的经营费用”,是指本期确认,但本期未支付现金的经营活动费用,即 确认该经营性费用产生的现金流出发生在过去和未来。若以会计分录的形式表示发生的该经营费用,可以简写成“借:经营费用,贷:非现金项目”。

这里的“非现金项目”包括“应付票据”、“应付账款”、“应付职工薪酬”、“其他应付款”、 “应交税费”、“递延所得税负债”、“累计折旧”、“累计摊销”、“长期待摊费用”、“原材料”、“库存商品”、“递延所得税资产”、“信用减值损失”、“资产减值损失”等。

本期未付现的经营费用(D)=经营性应付项目的增加+递延所得税负债的增加+固定资产折旧+无形资产摊销+长期待摊费用摊销+存货的减少+递延所得税资产的减少+信用减值准备+资产减值准备+其他

“未确认为本期经营收入的经营现金流入”,是指本期获得经营现金流入, 但并未在本期确认为经营活动收入的现金流入,即该经营现金流入产生的经营收入确认在过去或者未来。若以会计分录的形式表示发生的该经营收入的现金流入,可以简写成“借:现金项目,贷:“应收票据”、“应收账款”、“其他应收款”、“合同资产”等。

未确认为本期经营收入的经营现金流入(F)=经营性应收项目的减少

“未确认为本期经营费用的经营现金流出”,是指本期发生经营现金流出,但本期并未因此确认经营性费用,即该经营性现金流出产生的经营性费用确认发生在过去或者未来。如果以会计分录的形式表示该经营性现金流出的发生,可以简写成“借:“应付票据”、“应付账款”、“应付职工薪酬”、“其他应付款”、“应交税费”、“递延所得税负债”、“原材料”、“生产成本”、“库存商品”、“递延所得税资产”等,贷:现金项目”。

未确认为本期经营费用的经营现金流出(H)=经营性应付项目的减少+递延所得税负债的减少+存货的增加+递延所得税资产的增加

将代表“经营活动利润”的公式⑤及分别代表“B”、“D”、“F”和“H”的调整项目代入公式⑧,可得

经营活动现金流量净额

=净利润+投资损失(减:收益)

+净敞口套期损失(减:收益)

+公允价值变动损失(减:收益)

+处置固定资产、无形资产及期其他长期资产活动中产生的损失(减:收益)

+固定资产报废损失(减:收益)

+财务费用

-经营性应收项目的增加

+经营性应付项目的增加

+递延所得税负债的增加

+固定资产折旧

+无形资产摊销

+长期待摊费用的摊销

+存货的减少

+递延所得税资产的减少

+信用损失准备

+资产减值准备

+其他

+经营性应收项目的减少

-经营性应付项目的减少

-递延所得税负债的减少

-存货的增加

-递延所得税资产的增加

经过化简,得到

“经营活动现金流量净额=净利润+[投资损失(减:收益)+净敞口套期损失(减:收益)+公允价值变动损失(减:收益)+处置固定资产、无形资产及期其他长期资产活动中产生的损失(减:收益)+固定资产报废损失(减:收益)+财务费用]+[经营性应收项目的减少(减:增加)+经营性应付项目的增加(减:减少)+固定资产折旧+无形资产摊销+长期待摊费用的摊销+存货的减少(减:增加)+递延所得税资产的减少(减:增加)+递延所得税负债的增加(减:减少)+信用损失准备+资产减值准备+其他]”