行情录得五连阳,后市重点关注几条主线

来源:中信建投证券

一、往期观点回顾

我们在上期策略中认为,本周操作需聚焦结构性机会,配置方向上,建议重点关注两大主线:一是科技创新领域,CPO、半导体等算力相关板块受益于产业需求爆发与政策支持,留意AI应用、数字经济等延伸方向;二是政策驱动型板块,消费板块中可关注受益于促消费政策的必选消费与改善型消费细分领域,基建相关板块则可跟踪专项债落地进度带来的机会。仓位管理上,建议保持六成左右灵活仓位,避免追高近期涨幅过大的热点品种,优先选择业绩可验证、产业趋势明确的标的。风险防范方面,需警惕海外市场波动传导、短期获利盘了结带来的回调压力,同时关注地缘政治扰动因素。

二、一周市场回顾及走势分析

(一)市场整体表现

本周行情持续反弹,三大指数本周均录得五连阳。市场主要指数中,中证500以4.03%的周涨幅排名前列,上证50和沪深300指数表现相对落后。

资料来源:中信建投通达信

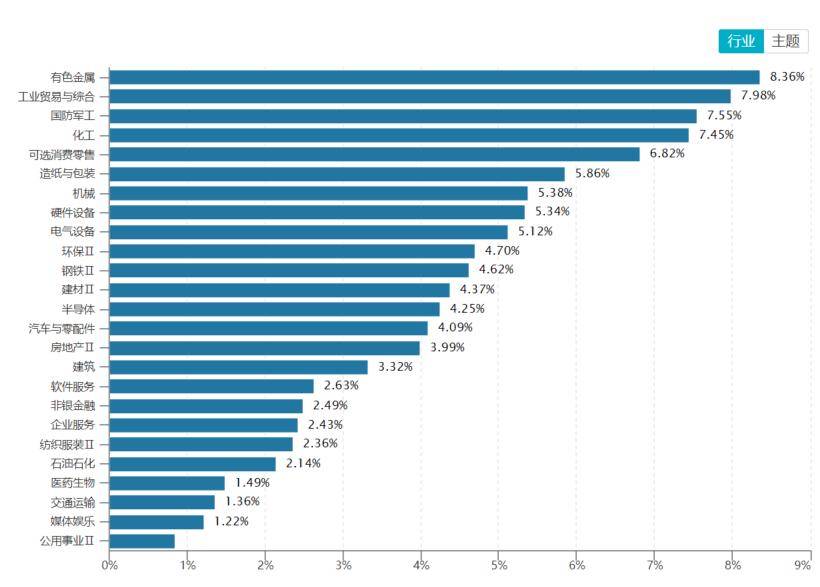

(二)板块表现

从行业板块表现来看,有色金属、工业贸易、国防军工、化工等涨幅居前,公用事业、媒体娱乐、交通运输、医药生物等涨幅相对落后。

资料来源:wind资讯

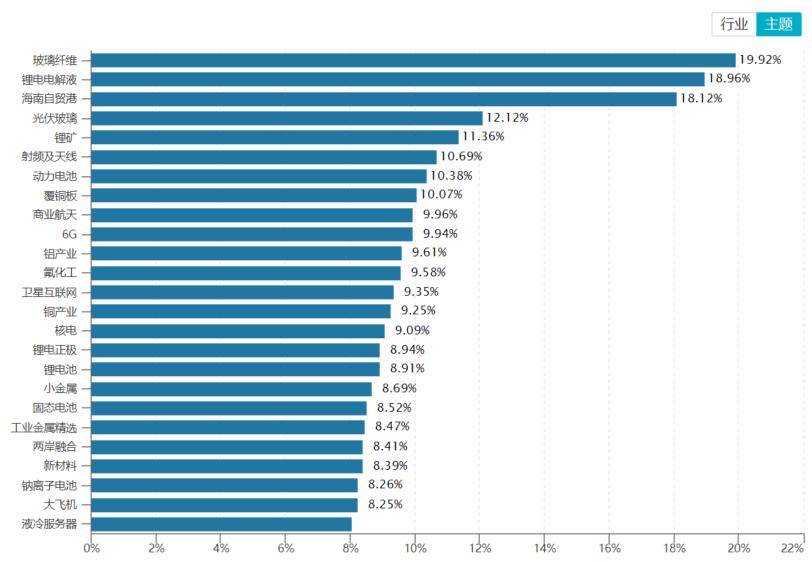

从概念主题板块的表现看,玻纤、锂电电解液、海南自贸港、光伏、电池等涨幅居前。

资料来源:wind资讯

(三)宏观经济数据

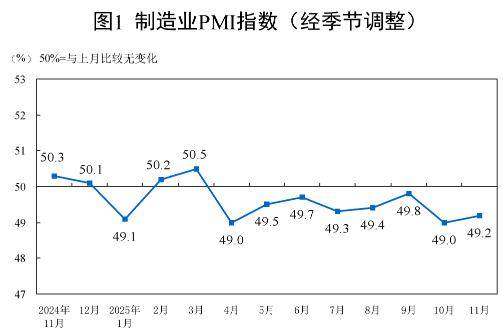

1、PMI

11月份,制造业采购经理指数(PMI)为49.2%,比上月上升0.2个百分点,景气水平有所改善。

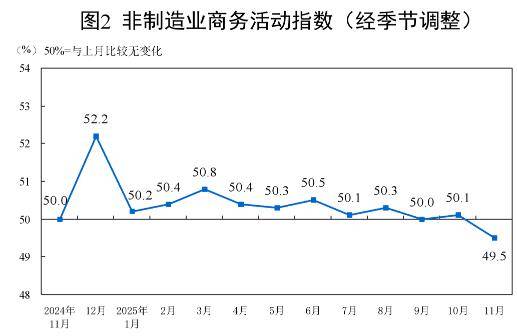

11月份,非制造业商务活动指数为49.5%,比上月下降0.6个百分点。

资料来源:国家统计局

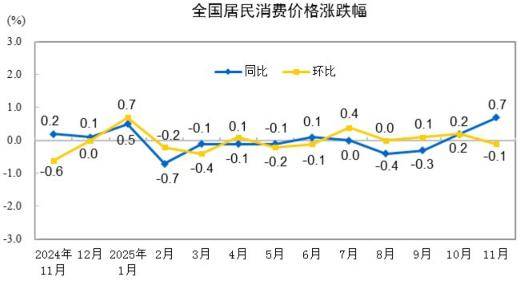

2、通胀数据

2025年11月份,全国居民消费价格同比上涨0.7%。1—11月平均,全国居民消费价格与上年同期持平。11月份,全国居民消费价格环比下降0.1%。

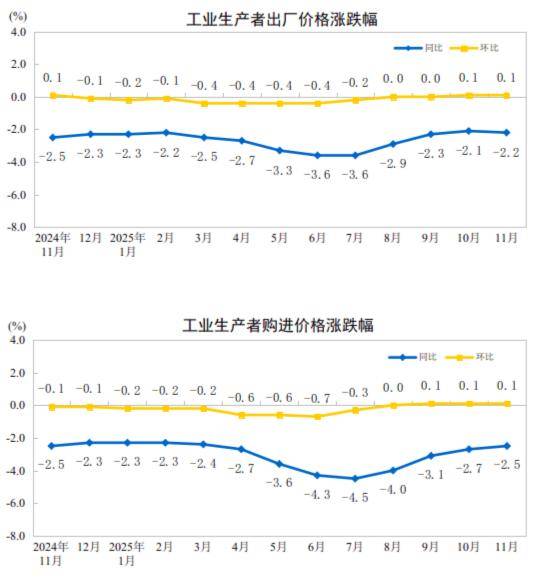

2025年11月份,全国工业生产者出厂价格同比下降2.2%,工业生产者购进价格同比下降2.5%;工业生产者出厂价格和购进价格环比均上涨0.1%,涨幅均与上月相同。1—11月平均,工业生产者出厂价格比上年同期下降2.7%,工业生产者购进价格下降3.1%。

资料来源:国家统计局

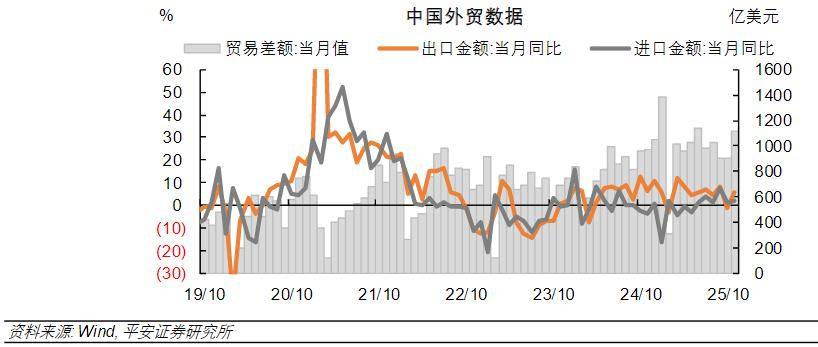

3、进出口

以美元计价,中国11月出口同比增5.9%,前值下降1.1%;进口增长1.9%,前值增1%;贸易顺差1116.8亿美元,前值900.7亿美元。

4、金融数据

11月新增社融2.49万亿元,较去年同期多增1597亿元,较10月多增1.67万亿元。11月新增存款1.41万亿元。11月M2同比增长8.0%,较10月下降0.2个百分点;M1同比增长4.9%,较10月下降1.3个百分点;M0同比增长10.6%,较10月增速持平。

5、工业增加值

11月份,规模以上工业增加值同比实际增长4.8%(增加值增速均为扣除价格因素的实际增长率)。从环比看,11月份,规模以上工业增加值比上月增长0.44%。1—11月份,规模以上工业增加值同比增长6.0%。

资料来源:国家统计局

6、投资

2025年1—11月份,全国固定资产投资(不含农户)444035亿元,同比下降2.6%。其中,民间固定资产投资同比下降5.3%。从环比看,11月份固定资产投资(不含农户)下降1.03%。

1—11月份,全国房地产开发投资78591亿元,同比下降15.9%。

资料来源:国家统计局

7、消费

11月份,社会消费品零售总额43898亿元,同比增长1.3%。1—11月份,社会消费品零售总额456067亿元,增长4.0%。

资料来源:国家统计局

三、下周市场展望及策略

(一)本周市场表现回顾

本周行情连续反弹,三大指数录得五连阳。消息面上,中央企业负责人会议召开;全国住房城乡建设工作会议召开;央行货币政策委员会召开2025年第四季度例会;北京调整住房限购政策;八部门发布《关于金融支持加快西部陆海新通道建设的意见》。

(二)后市投资日历

数据来源:财联社

(三)我们对后市行情的判断

本周行情录得五连阳,我们认为主要是因为短期扰动行情的重要因素陆续落地,行情暂时进入了一个扰动空窗期。梳理近来行情走势,我们发现,自10月底11月初以来,外部因素的扰动(美联储降息预期、中日关系、日本加息预期)使得整体市场波动加大,行情短期陷入了一个新的高位平台震荡。从上周开始,影响行情的一系列重要因素陆续落地,包括政治局会议、中央经济工作会议、经济数据、美联储降息以及日本加息等,短期行情的扰动因素弱化,相反,政策发力和题材表现相对更为突出,这既有利于行情修复,也有利于资金对来年主线的博弈布局。

展望后市,我们仍维持相对乐观,认为明年春季躁动行情可期。因为在十五五开年和内需发力的基调下,各种政策和重大项目有望前置,这会形成春季躁动的重要支撑。再看整个26年,行情将处在基本面的关键验证期,基本面方面,实际GDP已明显修复,通胀数据在7-8月反内卷政策发力后也持续企稳,外贸维持了韧性,目前主要短板在于内需,中央经济工作会议也精准抓住了这个主要短板,明年内需政策发力可期,为行情逻辑向基本面切换奠定了基础。

综合短中长周期来看,尽管当下行情仍未摆脱短线平台震荡的基本格局,但我们对后市并不悲观,认为行情在震荡中逐步走强是大概率事件。策略上仍可积极关注来年主线的布局时机。

投资主线上,1月面临上市公司业绩预告的密集披露期,业绩线是一条确定性主线,除此之外,内需线、反内卷、新动能以及科技成长也仍可继续重点跟踪。

作者:

赵程华(首席投顾):S1440610120001

李殿龙(首席投顾):S1440610120288

李建芸(首席投顾):S1440610120356

来源:券商研报精选