原创 存货堆积 现金断流 玖物智能IPO是突围还是冒险?

作者:阿飞

初步统计,截至目前,已有超过11家光伏上市公司披露2025年业绩预亏公告,同时均计提大额资产减值,预计亏损总额已接近400亿元。

产能虚高、供需失衡成为此次光伏危机的主要原因。不少投资者认为,光伏行业可能会进入此前房地产行业“出清”阶段。

主营光伏机器人的苏州玖物智能科技股份有限公司(以下简称“玖物智能”)却在近期向港交所递交了招股书。

在光伏行业的寒冬中,玖物智能此时赴港IPO会是个好时机吗?

绑定光伏的“伪增长”

在招股书中,玖物智能将自身定位为具身智能领域先驱企业。其成立于2017年,主营具身产业机器人解决方案业务。

简单来说,就是根据不同行业、不同客户的自动化生产要求,设计并生产相应的机器人,让这些机器人“进场打工”。

根据弗若斯特沙利文数据,按2024年收入计,玖物智能在中国具身智能产业机器人解决方案市场排名第二,市场份额为5.9%,同时在清洁能源技术细分领域位居榜首。

与大多数仍处于“烧钱换市场”的机器人企业不同,玖物智能在近年财报中已实现持续盈利,可以说是其此次IPO的最大亮点。

财务数据显示,2023年、2024年及2025年前三季度,玖物智能收入分别为2.07亿元、3.66亿元和4.10亿元;同期净利润分别为913.3万元、3263.9万元和2546.8万元;毛利率从2023年的22.5%提升至2024年的25.4%,并进一步增长至2025年前三季度的32.1%。

玖物智能之所以能实现稳定的业绩增长,离不开和光伏行业的深度捆绑。

从收入划分上来看,玖物智能服务的行业主要分为清洁能源技术领域(以光伏为主)、半导体领域、光模块领域,其中清洁能源技术领域收入占比基本在95%以上。

玖物智能还是光伏龙头隆基绿能、通威股份的重要供应商,玖物智能10大客户中,有7家均为光伏企业。

随着光伏行业步入寒冬期,行业龙头巨额亏损,缩减产能,玖物智能想要保持此前的增速可能并不容易。

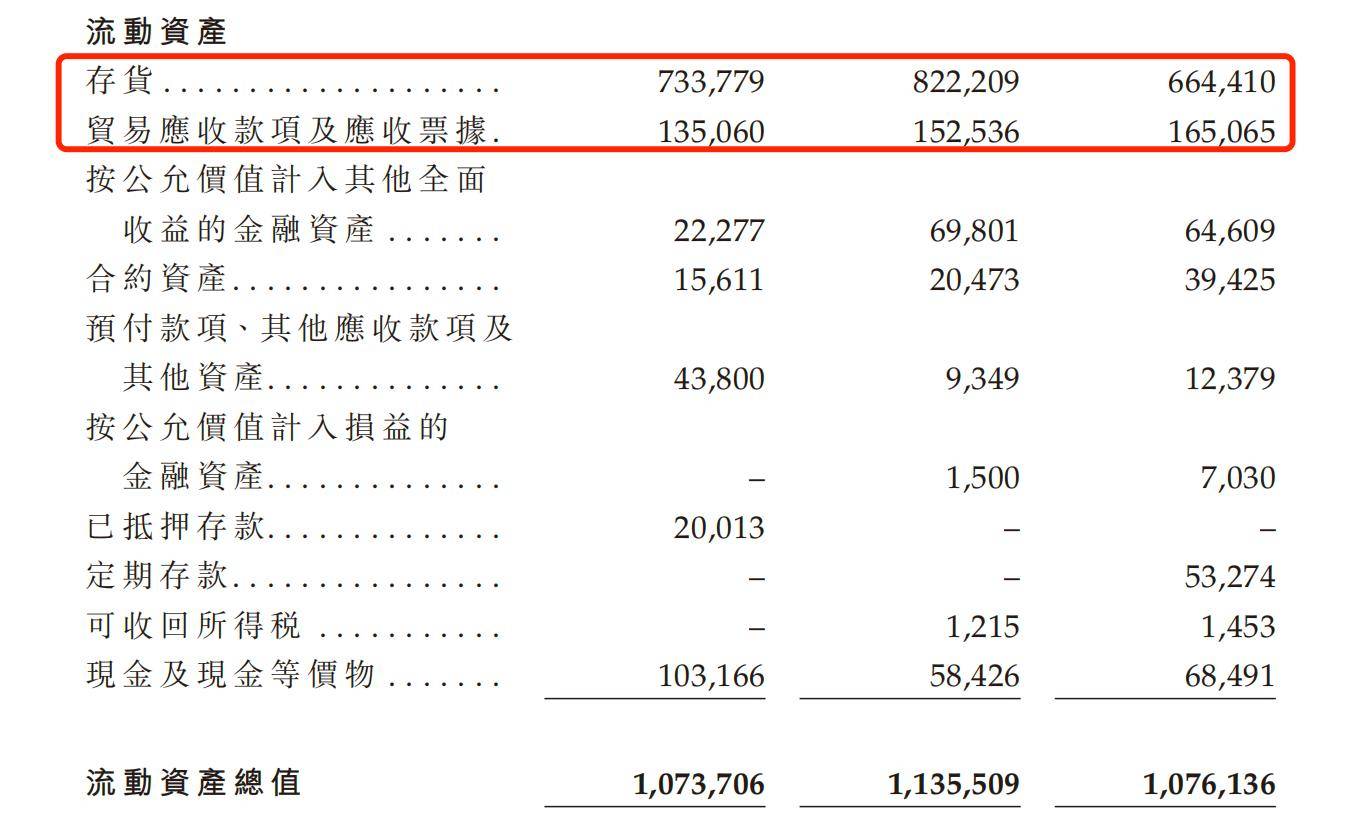

IPO参考注意到,在玖物智能的资产结构上,存货和应收账款占据着极大的比重。截至2025年三季度末,玖物智能的存货高达6.64亿元,占当期流动资产的61.71%;应收账款和票据为1.65亿元,占流动资产的15.33%;存货周转天数长达729天,远高于制造业平均水平。

玖物智能在招股书中解释,行业惯例为客户现场验收后确认收入,而验收周期通常需要6至18个月,部分项目甚至因客户产线调整而无限期延后。截至2025年9月末,玖物智能2024年底存货中仍有58.6%未被结转。

玖物智能的现金流状况也不太理想。2023年、2024年及2025年前三季度,玖物智能经营活动所得现金净额分别为7850.3万元、-1.5亿元和-315.1万元,2024年以来持续为负,这也就意味着,虽然账面上呈现盈利但实际上并没有真实经营现金流流入。

当光伏行业进入调整期,玖物智能看似稳步增长的业绩背后,存货堆积、回款缓慢、现金流紧绷等深层风险已悄然浮现。它能否摆脱对单一行业的依赖,真正“走出去”,是接下来投资者最应关注的方向。毕竟,只靠一条腿走路,跑得再快也难言稳健。

实控人资本“连环套现”

早在2022年2月,玖物智能就曾向中国证监会提交A股上市辅导备案申请,但一直未有实质性进展。

经过近4年的等待,2025年12月,玖物智能终止A股辅导,今年1月转战港股。

对于IPO,玖物智能执念很深,一部分原因则来自于其当前的董事长、实际控制人王宏军。

IPO参考注意到,王宏军和A股创业板上市公司罗博特科渊源颇深。王宏军曾在罗博特科担任董事会秘书一职,同时也是目前罗博特科董事长戴军的创业好友。

2005年,戴军、王宏军、夏承周辞职创业,联手成立苏州捷昇电子(罗博特科控股股东),从事光伏电池片生产设备。三人2011年创立罗博特科,2019年将罗博特科推至创业板上市。上市之日起至2025年9月,王宏军一直是该公司的实际控制人之一。

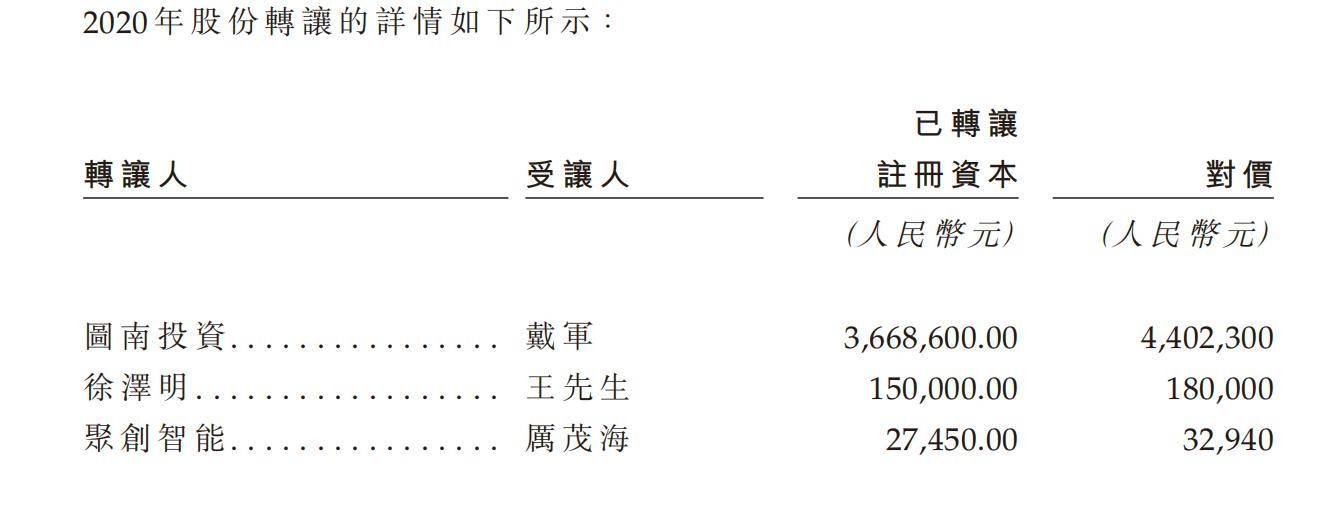

而在罗博特科上市当年,王宏军看到了光伏产业机器人的机会,通过数次股权转让,拿下了玖物智能的控制权,2020年将戴军吸纳进玖物智能的股东名单中。

罗博特科本身就主营光伏自动化设备业务,因为王宏军从中搭桥,玖物智能向罗博特科供货,支撑起了玖物智能早期的一部分收入。

2023-2024年及2025年前三季度,罗博特科为玖物智能贡献的收入分别为1942.4万元、0.9万元、1473.1万元。

有趣的是,在罗博特科的信披上,两者却对不上。根据罗博特科历年年报,2023-2024年向玖物智能的采购额分别为25.86万元、4732.02万元,和玖物智能的招股书数据有较大的差距。

值得注意的是,此前王宏军和戴军就曾因信披问题遭到深交所警示。根据2025年4月深交所发布的监管函,罗博特科实际控制人戴军、董事王宏军因在一次收购案中未能保证申请文件和信息披露的真实、准确、完整,导致违反规定,被采取书面警示。

罗博特科的控股股东为苏州元颉昇企业管理咨询有限公司(以下简称“元颉昇”,前身为“苏州捷昇电子”)。天眼查数据显示,戴军、王宏军和夏承周三人分别持有元颉昇55.48%、39.64%、4.88%的股份。

自2022年开始,罗博特科IPO限售股解禁,戴军、王宏军和夏承周三人就开始持续减持。根据IPO参考统计估算,2022-2024年,罗博特科控股股东元颉昇累计套现1.18亿元,创始人之一夏承周套现超1.3亿元。

此次递表前夕,玖物智能的2名股东减持股份。2025年6月,尚融创新以对价1.05亿元向晟天实业集团转让459.05万股股份;9月,戴军则以对价6000万元向永鑫开拓、永鑫融堰、永鑫融耀合计转让105万股股份。截至最后实际可行日期,戴军仍直接持有玖物智能约13.36%的股权。

光伏行业凛冬已至,而玖物智能却执意“逆风”冲刺IPO。表面看,这是一场行业低谷期的突围,但居高不下的存货、持续为负的现金流以及实控人过往密集的套现记录与信披问题。

此番IPO是一场穿越周期的破局故事,还是又一场围绕资本展开的“熟人套利游戏”?或许只有时间会给出答案。