即时零售市场发展规模与前景预测(40页报告)

本文为节选内容

如需更多报告,关注公众号:大消费市场调研

• 定义:即时零售是通过线上即时下单,线下即时履约,依托本地零售供给,满足本地即时需求的零售业态。

• 发展历程:2015年前后,随着智能手机普及度提升,LBS成为可能,各家公司纷纷开始布局近场零售,随后涌现出大量的即时零售商业模式,包括平台模式、自营前置仓、自营店仓一体等,经历十年发展,目前部分模式已经初步跑通盈利模型(如叮咚买菜),但行业仍处于渗透率快速提升的阶段,用户渗透、品类扩张、供应链的建设远未见顶。

• 我们认为,即时零售的市场主要来自线下需求和远场电商需求的转移,当前阶段以线下商超便利、药店等业态需求的线上化为主。

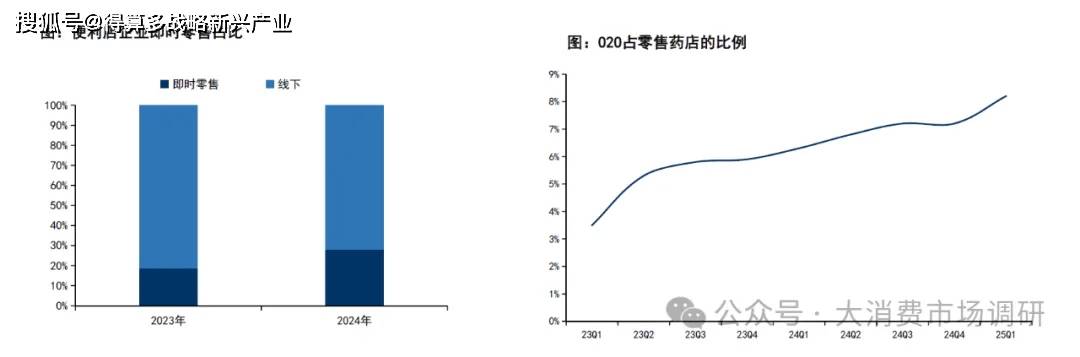

• 商超便利:我们预计2024年即时零售原生供给闪电仓规模约1000亿元,占便利店市场大约22%,另据CCFA数据,2024年样本便利店企业即时零售销售占比已经达到28%,超市Top100企业网络销售额占总销售的16.9%。

• 药店:据中康CMH,近两年药店O2O渠道占比持续提升,已从23Q1的3.5%提升至25Q1的8.2%。

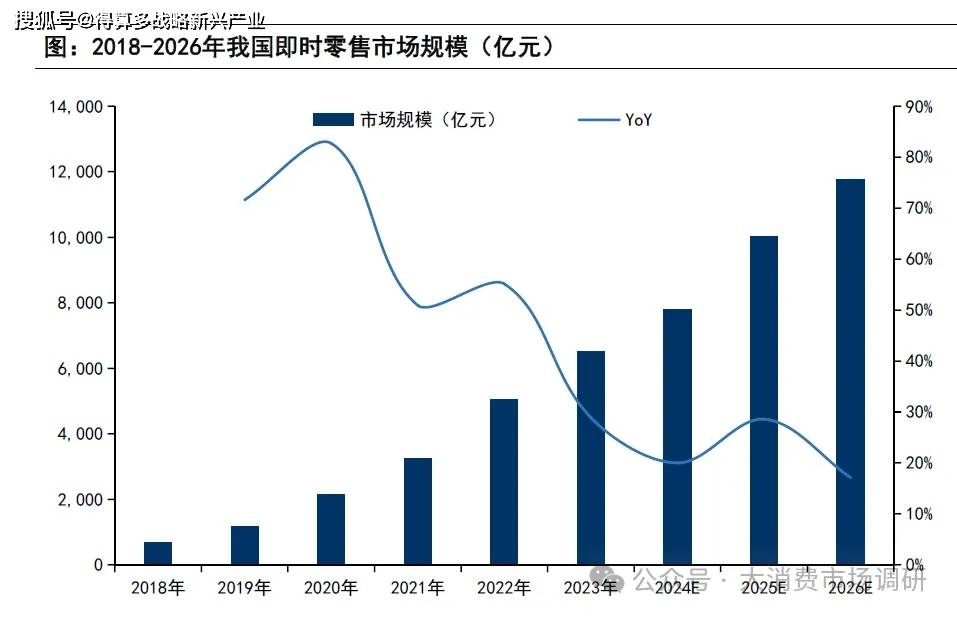

• 据商务部国际贸易经济合作研究院,2024年我国即时零售市场规模将达到7800亿元,近5年复合增速达到46%。

• 品类结构:商超便利和水果生鲜是当前占比最大的两个即时零售品类,据我们测算分别占比50%/26%,从美团闪购618战报来看,数码3C、母婴、酒水品类则是当前增速最快的品类。

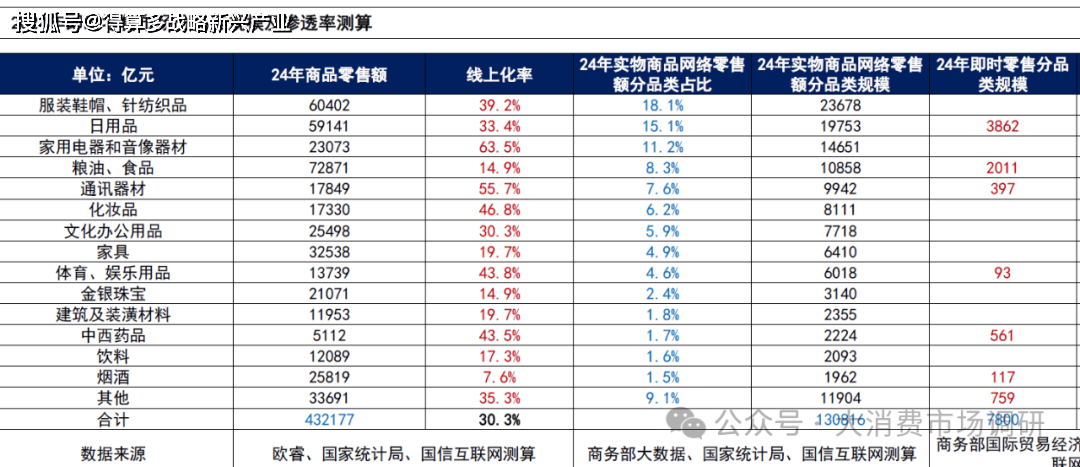

• 预计24年即时零售市场规模(7800亿) = 商品零售额(43万亿)x 电商线上化率(30%)x 电商中即时零售渗透率(6%)。我们按照国家统计局商品分类方式对即时零售市场进行分品类测算:

• 假设1:线上化率数据基于欧睿不同品类的线上化数据进行假设;

• 假设2:即时零售分品类规模基于上页我们对行业品类结构的测算进行重新分类(例如将商超便利归入日用品、将生鲜归入粮油食品)。

• 从“多”的需求出发,即时零售供给丰富度远低于远场电商,主要受制于仓店空间/配送范围上限,但高频SKU的差距未来有望逐步得到弥补。

• 即时零售在商家数量和商品SKU方面与远场电商存在较大差距。据美团闪购数据,目前美团合作了5600家大型连锁零售商、41万本地小商户及570家品牌商,而淘宝仅一年新增商家数就超过500万;SKU方面,自营即时零售模式SKU通常在5000-10000,平台模式SKU也小于百万级别,而远场电商平台能达到千万级别。

• 通过闪电仓布局,高频SKU差距持续缩小。我们整理了部分拼多多百亿补贴热门商品,观察到在美团闪购已经能够提供多数同款或类似商品,闪电仓很好弥补了母婴、美妆、数码品类的不足。2025年618美团闪购在3C、酒水、母婴品类方面也实现了快速增长,随着综合性和垂类闪电仓布局的增加,即时零售平台与电商平台的差距将缩短,未来将主要体现在购买频次较低的长尾商品。

• 商品定价:对比电商平台(天猫、京东、拼多多)和即时零售平台(美团闪购、淘宝闪购、京东秒送)618后期阶段部分品牌商品的定价,我们发现:1)电商平台的价格优势依然显著,拼多多在多数商品上做到了最低价;2)即时零售通过补贴在部分商品上能够实现跟天猫、京东的价格一致,个别单品甚至价格能够更低,例如酒水饮料(五粮液、剑南春、东方树叶均低于天猫和京东)。

• 配送成本:远场电商是干线物流,规模效应更强,单均成本约为2元,即时零售是骑手点对点配送,单均成本只有在众包或畅跑模式下能降低到3-4元,天然存在配送成本上的差距。

• 品牌商品相对标准化,价格透明度较高,即时零售平台与品牌方合作能够实现低价。品牌方利用自有线下渠道和对经销渠道的管控,价格体系保持一致相对容易。平台也可以通过自营模式直连品牌方,实现定价统一、活动补贴统一(如歪马送酒、松鼠便利等)。

• 通过合理组货、精细化运营,实现低价。目前闪电仓的运营手段中通常采取爆品引流,为了达到起送成本,搭售其他产品赚取利润,在合理设置产品组合的情况下,既能保证商家利润率,又能够提供低价爆品,以部分低价满足用户“省”的需求。

• 根据我们测算,中性情况下,2030年即时零售市场有望突破3万亿,复合增速达到25%,即时零售在线上电商中的渗透率将从6%提升至15.7%,日用、粮油食品、药品将达到30%的渗透率。

• 假设1:假设2024-2030年商品零售额复合增速为4%;

• 假设2:假设到2030年电商的线上化率达到35%,较2024年提升约5pct;

• 假设3:对2030年即时零售在电商中的渗透率分三种情况假设,分别为12.5%/15.7%/18.8%,其中日用、粮油食品、药品中性情况下假设渗透率提升至30%/35%,其他当前渗透率较低的品类,假设提升至10%-20%,其中3C、酒类等各平台今年开始持续性发力的品类假设未来能达到20%的渗透率。