重磅!投资家网2025股权投资年度榜单发布

2025年,中国股权投资行业在调整中重塑格局。

股权投资市场在持续数年的调整后,呈现冷暖交织的复杂图景。

2025年,股权投资行业在募资端呈现“总量回暖、结构分化、国资主导”的特征。投资家研究院统计显示,2025年前三季度,股权投资行业新募基金数量超3500支,同比增长18%。这一增长主要由人民币基金驱动,其数量同比上升19%,规模占比超99%;外币基金募资则延续低迷,同比下滑55%。地域分布上,浙江、江苏等地新募基金数量和规模位居前列。

当下,国资LP已成为股权投资行业的绝对主导力量。其中,地方引导基金、地方国资等出资占比超50%。这一格局导致人民币基金地位进一步强化。强化背后,是政策与市场选择的“双重驱动”。一方面,国家首次将“股权投资”纳入政策框架,多地通过设立百亿级母基金协同创新。另一方面,市场化机构募资难度加大,国资成为填补资金缺口的核心角色。

尽管募资总额回升、新募基金数量增长,但大额基金(含50亿元及以上规模)的集中度却有所下降。其中,新募集的大额基金数量约22支,同比下降29%。新募集金额1438亿元,同比下降45%。大额基金募资下降反映出,LP在资金配置上更加分散,不再盲目追求“规模化效益带来的资金竞赛”。LP出资倾向由过去的“做大、做广”向“做精、做强”转变。

国资LP主导的募资格局也在影响着VC/PE的前端投资策略,其重构了VC/PE的投资决策体系。2025年以来,市场整体投资趋势也几乎围绕在了科技及硬科技方向。2025年前三季度,硬科技领域投资占比超60%。资金流入半导体、人工智能、机器人、新能源、生物医药等领域。投资阶段呈现,种子轮至A轮的高占比特征。A轮及以前投资占比超60%,而VC/PE“最稳健”的Pre-IPO投资占比却降到了8%。

国资LP驱动资金投向硬科技时,市场化头部VC/PE也在聚焦硬科技投资。头部机构通过设立“硬科技专项基金”,将半导体、人工智能、机器人、新能源、生物医药等领域的投资占比提升至60%以上。中小机构通过“小而美”的投资模式,把“技术入股+产业资源对接”融合到硬科技的投资中。产业资本则强调产业协同深化融入硬科技创新。资金端的结构性调整与投资逻辑的深层碰撞,预示着,股权投资行业跨入了新的历史时期。

达尔文在《物种起源》中提出了“适者生存”理论。揭示了生物进化的核心逻辑,“不是最强的物种存活,而是最能适应环境变化的个体得以延续。”这一法则不仅适用于自然界的物种竞争,也适用于股权投资行业。

如果说,“适者生存”强调的是对投资环境的适应。那么,“远见者赢”强调的是,在适应环境的基础上,通过前瞻性布局和战略眼光来赢得长期优势,“在未来不确定性的环境中捕捉投资确定性。”

2025年,投资家网看到,一批颇有“远见”的VC/PE伴随国内IPO回暖迎来丰收季。今年以来,VC/PE支持的创业公司IPO数量同比上升35%,平均账面回报倍数接近4倍,打破了自2022年以来的下行态势。正是VC/PE的“远见”投资,加速了创业者的技术迭代速度,使市场涌现出大批全球领先的新技术,这些技术反哺行业,验证了“远见者”的长期主义。

站在行业新起点,投资家网、投资家研究院延续以往,发布“投资家网·2025股权投资年度榜单”,以表彰过去一年在股权投资行业持续付出、取得杰出成绩的投资机构与个人,共同见证中国股权投资行业的新时代。

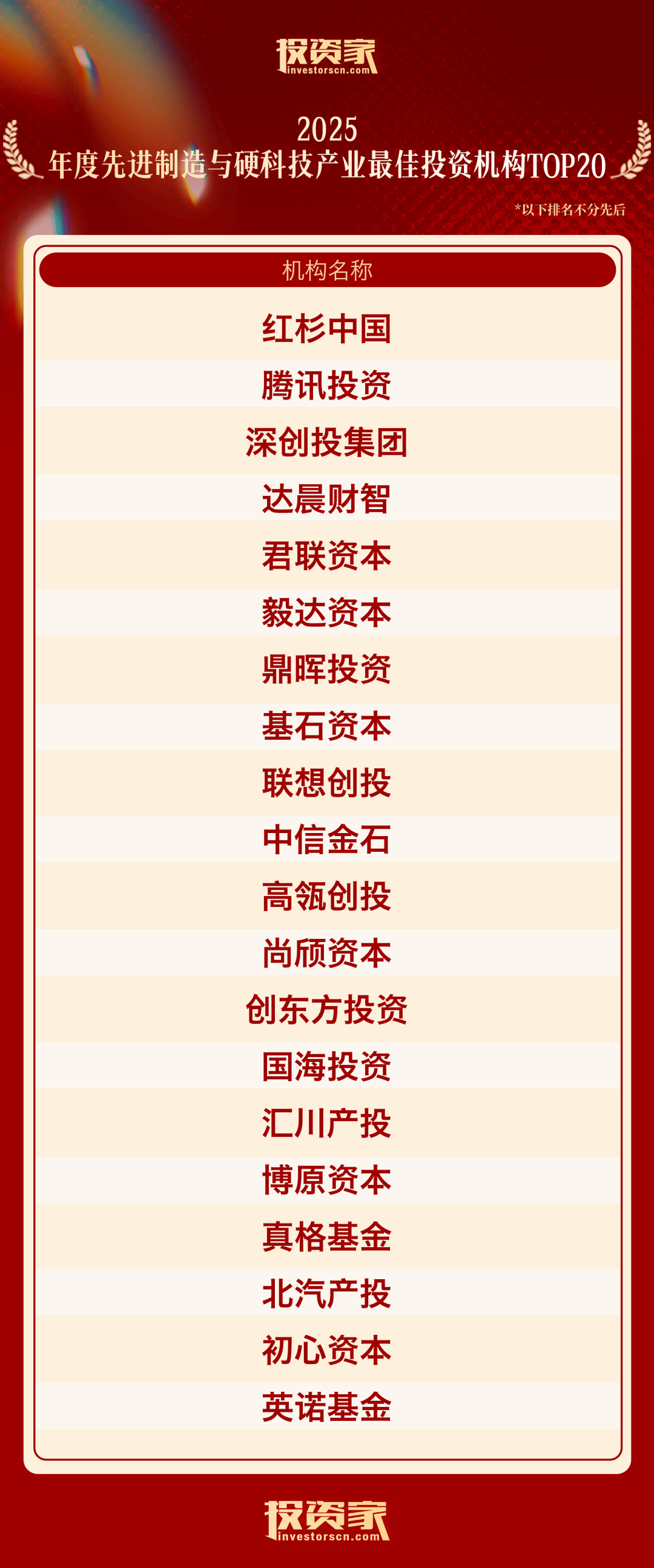

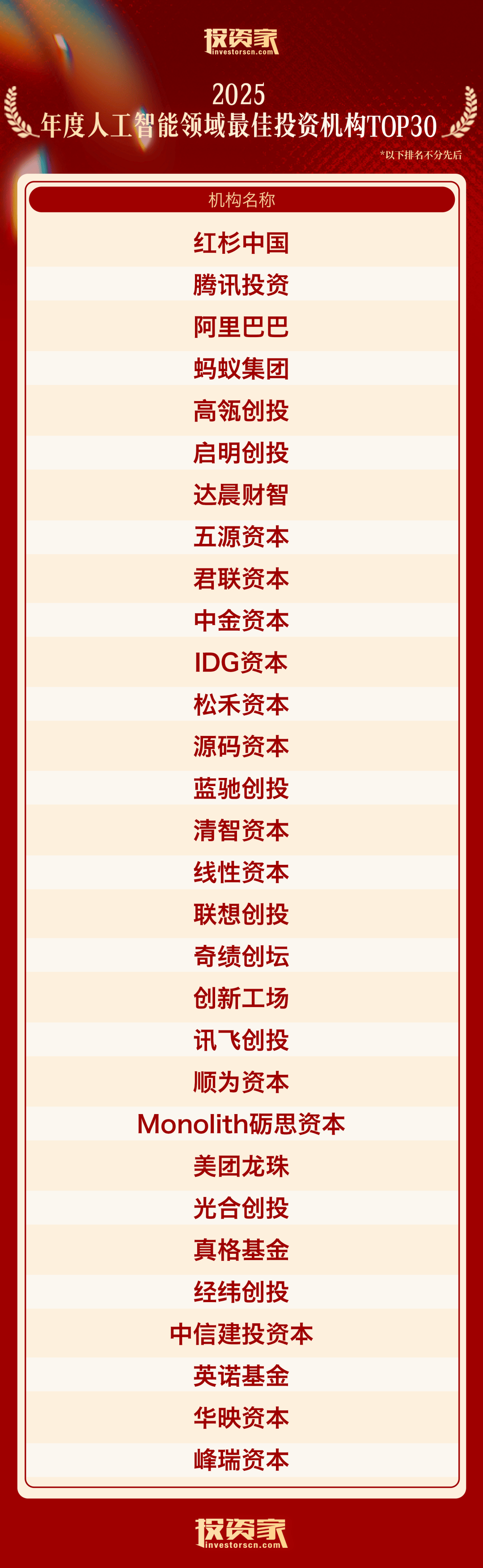

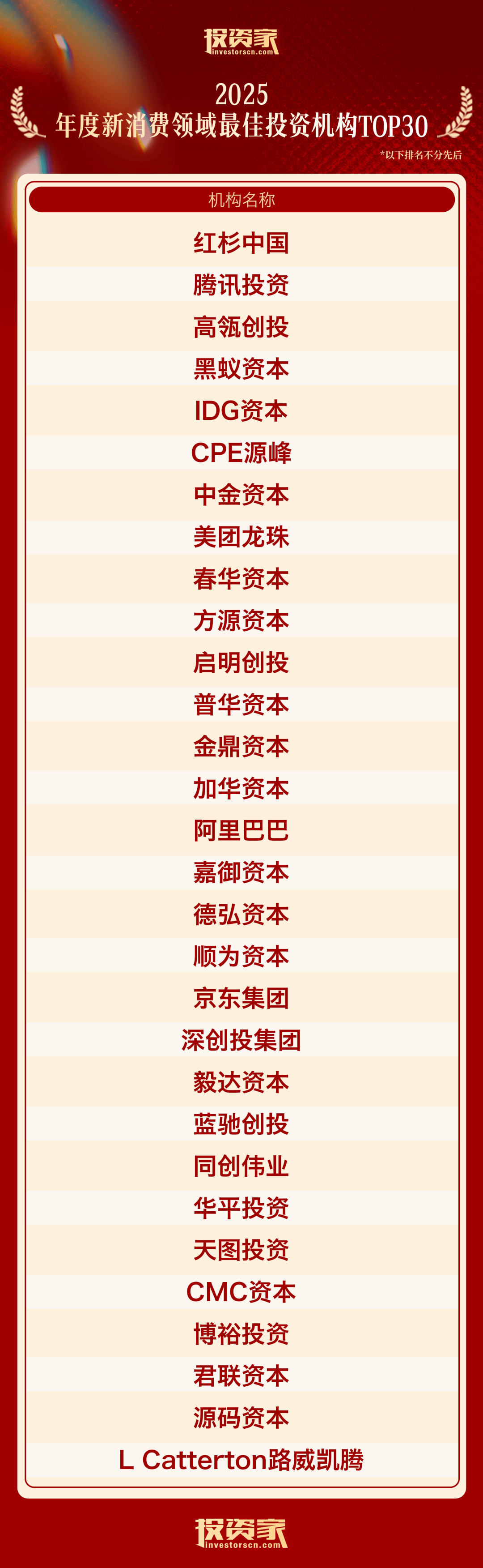

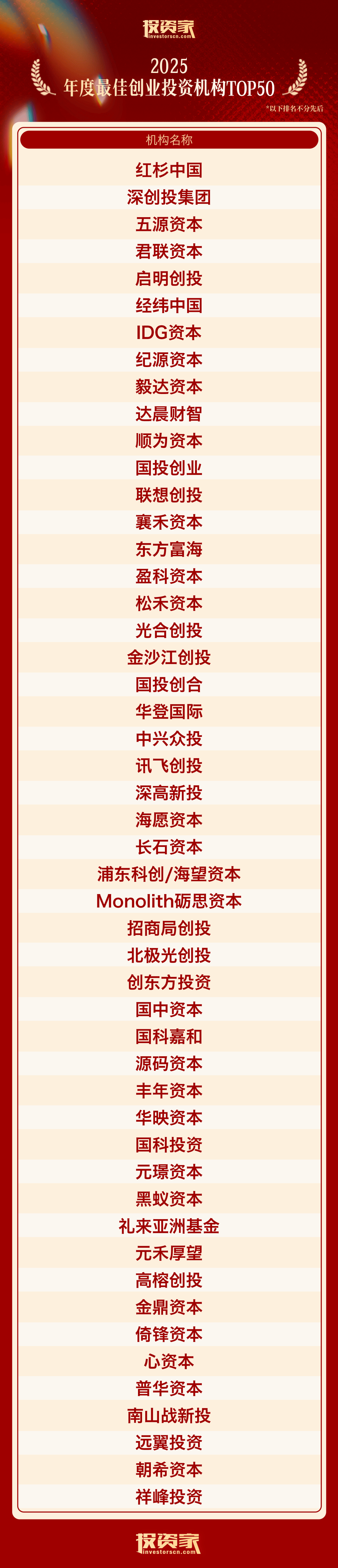

以下为“投资家网·2025股权投资年度榜单”:

数据支持:投资家网WFin数据库

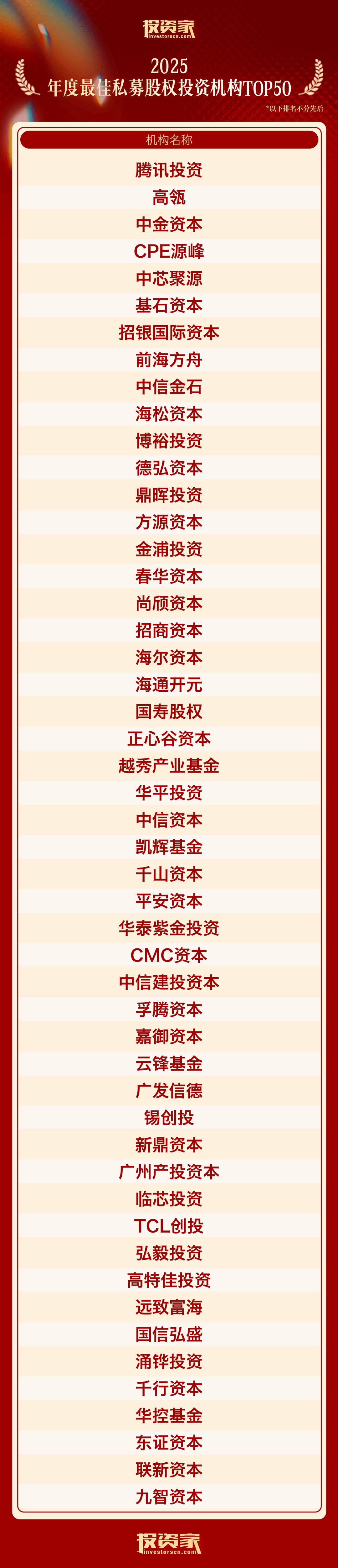

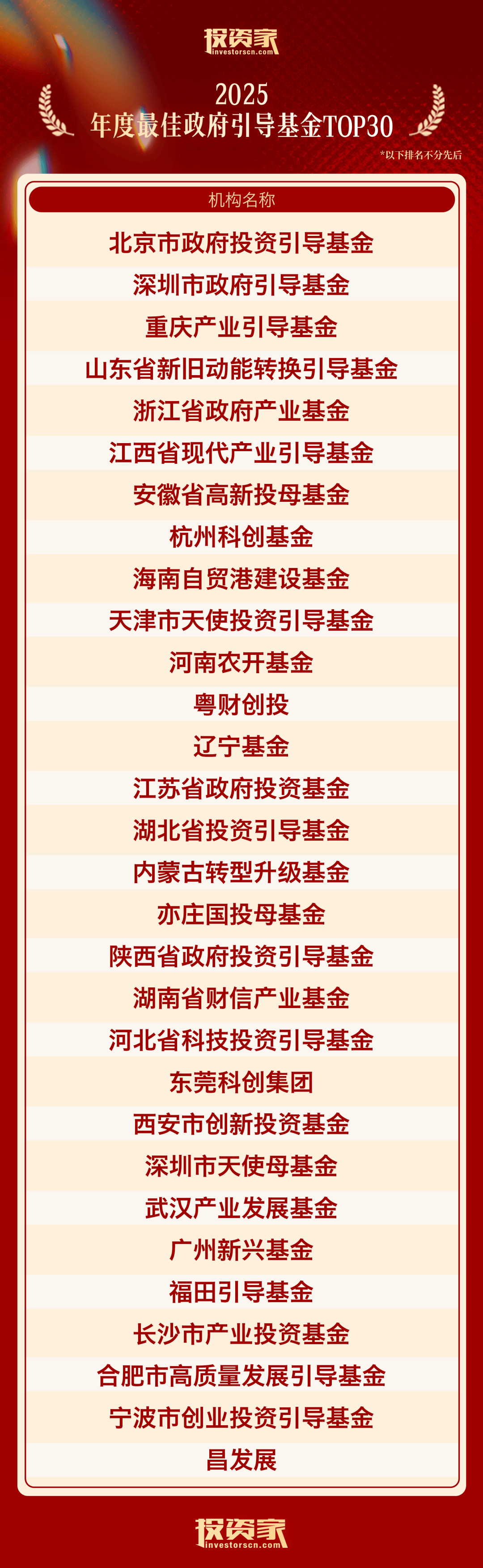

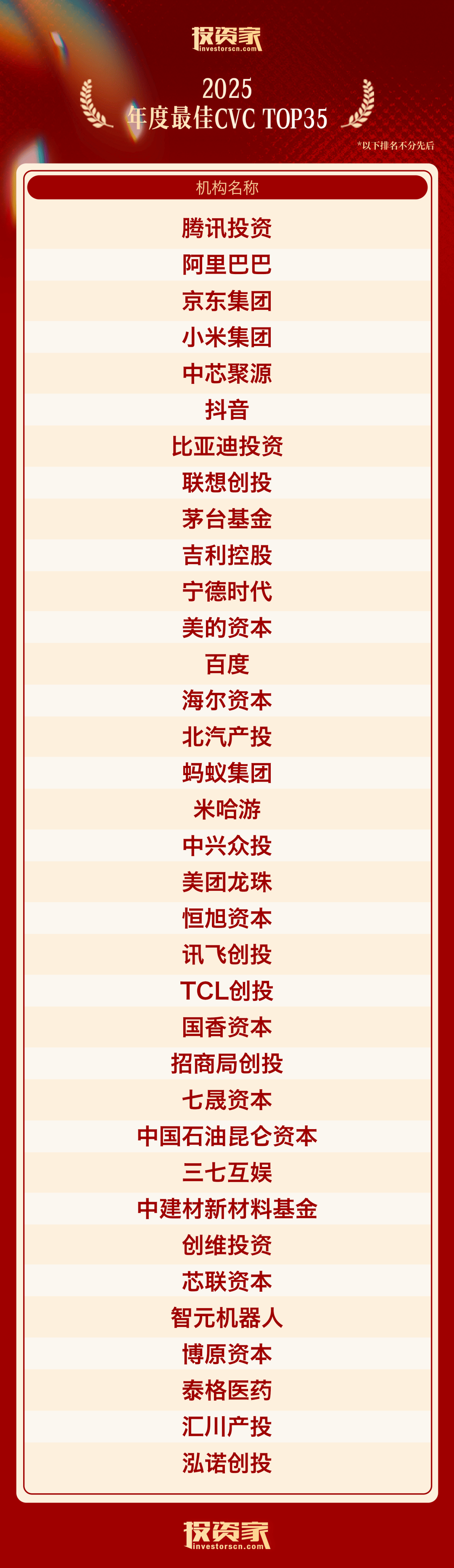

机构榜

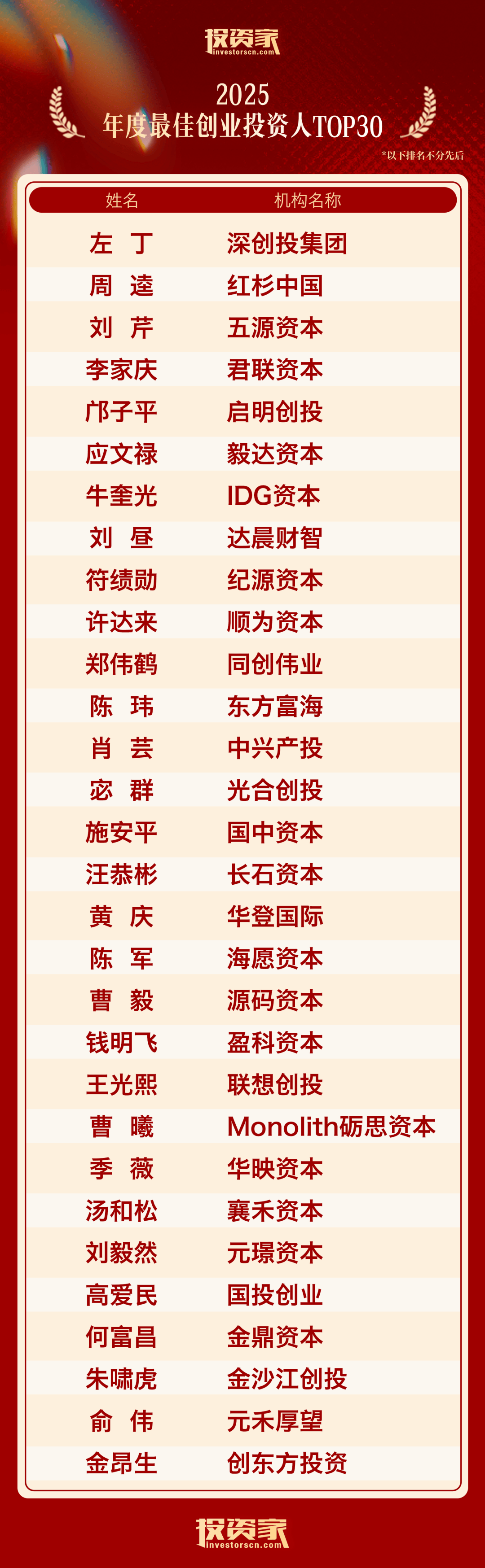

人物榜

产业榜