天赐材料:投资者投资者于11月20日调研我司

证券之星消息,2025年11月21日天赐材料(002709)发布公告称投资者于2025年11月20日调研我司。

具体内容如下:

问:公司目前电解液及核心原材料的开工率情况?

答:公司现有电解液产能约85万吨,六氟磷酸锂产能约11万吨,随着下游需求特别是储能市场的快速增长,目前公司电解液、六氟磷酸锂、LiFSI等核心产品及材料已基本达到满产状态。

问:公司如何看待近期下游的需求变化以及公司销量情况?

答:从四季度销量预测看,2025年公司电解液全年销量预计72万吨,其中上半年约31万吨,下半年约41万吨,已超过年初公司制定的70万吨全年目标。

问:近期磷酸铁业务的情况?

答:公司现有年产30万吨磷酸铁项目已达到相对较高的开工率水平,随着开工率的不断提升,公司磷酸铁的产品成本逐步下降,盈利水平持续恢复,同时公司已完成四代产品的开发,且达到了较高的产品合格率水平。

问:目前LiFSI的开工率和添加比例情况?以及未来投资者关系活动记录表的展望?

答:预计今年LiFSI的整体添加比例可达到2.2%,随着下游对于快充等高性能配方的需求提升,有望进一步提升其添加比例,预计明年添加比例可达到3%的水平。

问:电解液及六氟磷酸锂的库存周期?

答:公司电解液及六氟磷酸锂产品因危化品特殊性,通常不设库存,公司主要根据下游客户的订单需求组织生产。

问:公司新型材料如固态电解质、UV胶框的进展?

答:公司硫化物固态电解质处于中试阶段,目前主要以公斤级别样品给下游电池厂送样,配合下游客户做材料技术验证;UV胶框目前已形成小批量的销售。

问:电解液价格与六氟磷酸锂的联动性?

答:公司电解液产品报价与六氟磷酸锂挂钩,不同客户依据以往价格情况,参考第三方报价区间随市场价格调整,价格传导上存在一定的时间差。

问:公司六氟磷酸锂未来的扩产计划如何?

答:公司现有六氟磷酸锂生产的产线上存在技改提升产能的空间,新增技改产能的投放节奏会结合市场的需求变化情况综合考虑。目前公司技改项目相关手续正在申请办理,现有产线预计会维持相对较高的产能利用率水平。

六氟磷酸锂行业经历过几年的下行周期,全行业已达成一定共识,有序扩产和合理利润一定是未来的核心方向。

天赐材料(002709)主营业务:精细化工新材料的研发、生产和销售。

天赐材料2025年三季报显示,前三季度公司主营收入108.43亿元,同比上升22.34%;归母净利润4.21亿元,同比上升24.33%;扣非净利润3.73亿元,同比上升30.13%;其中2025年第三季度,公司单季度主营收入38.14亿元,同比上升11.75%;单季度归母净利润1.53亿元,同比上升51.53%;单季度扣非净利润1.39亿元,同比上升37.76%;负债率45.94%,投资收益1145.28万元,财务费用1.56亿元,毛利率18.02%。

该股最近90天内共有13家机构给出评级,买入评级10家,增持评级3家;过去90天内机构目标均价为59.88。

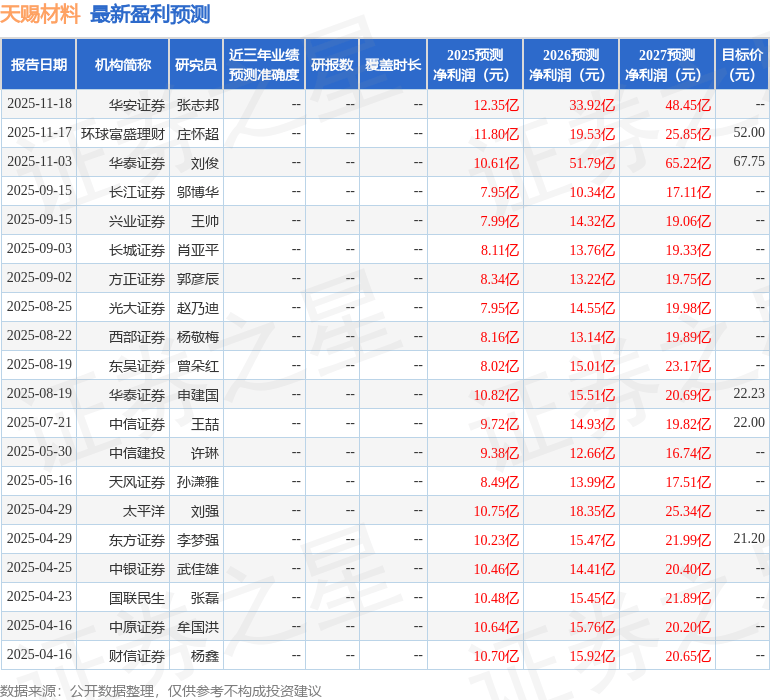

以下是详细的盈利预测信息:

融资融券数据显示该股近3个月融资净流入16.64亿,融资余额增加;融券净流入653.45万,融券余额增加。

以上内容为证券之星据公开信息整理,由AI算法生成(网信算备310104345710301240019号),不构成投资建议。