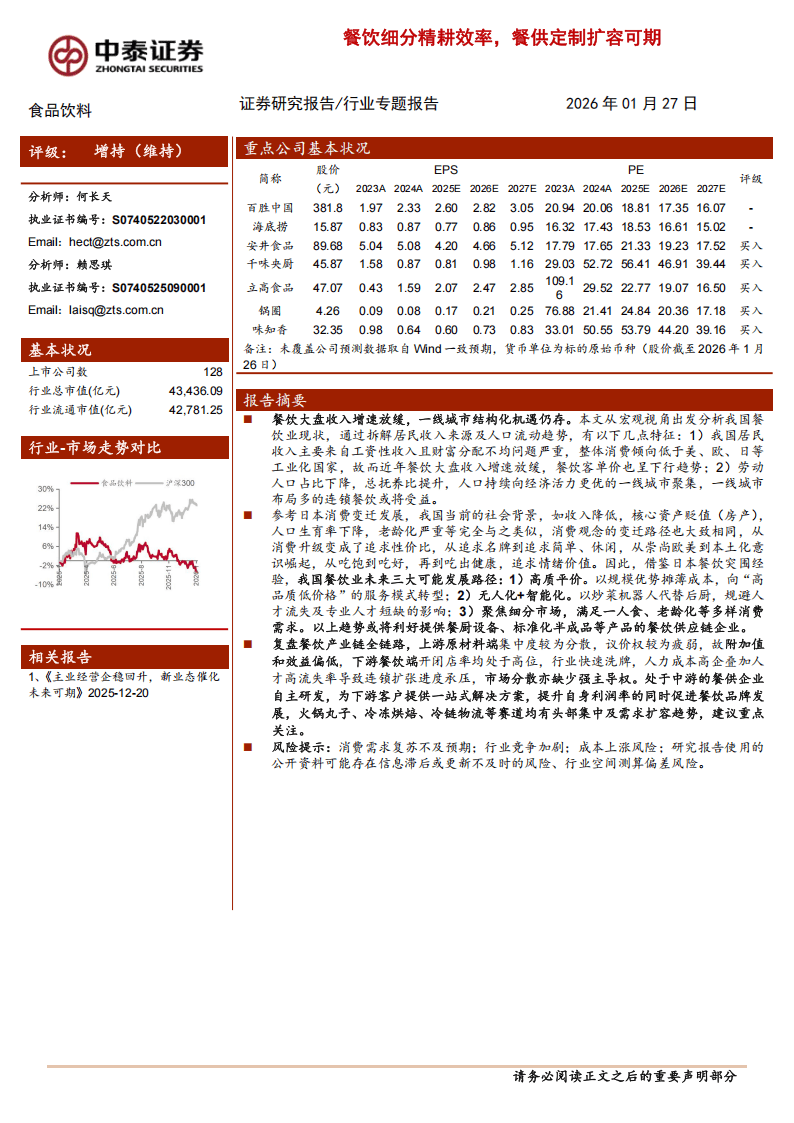

餐饮细分精耕效率,餐供定制扩容可期

今天分享的是:餐饮细分精耕效率,餐供定制扩容可期

报告共计:14页

餐饮业发展现状与趋势总结

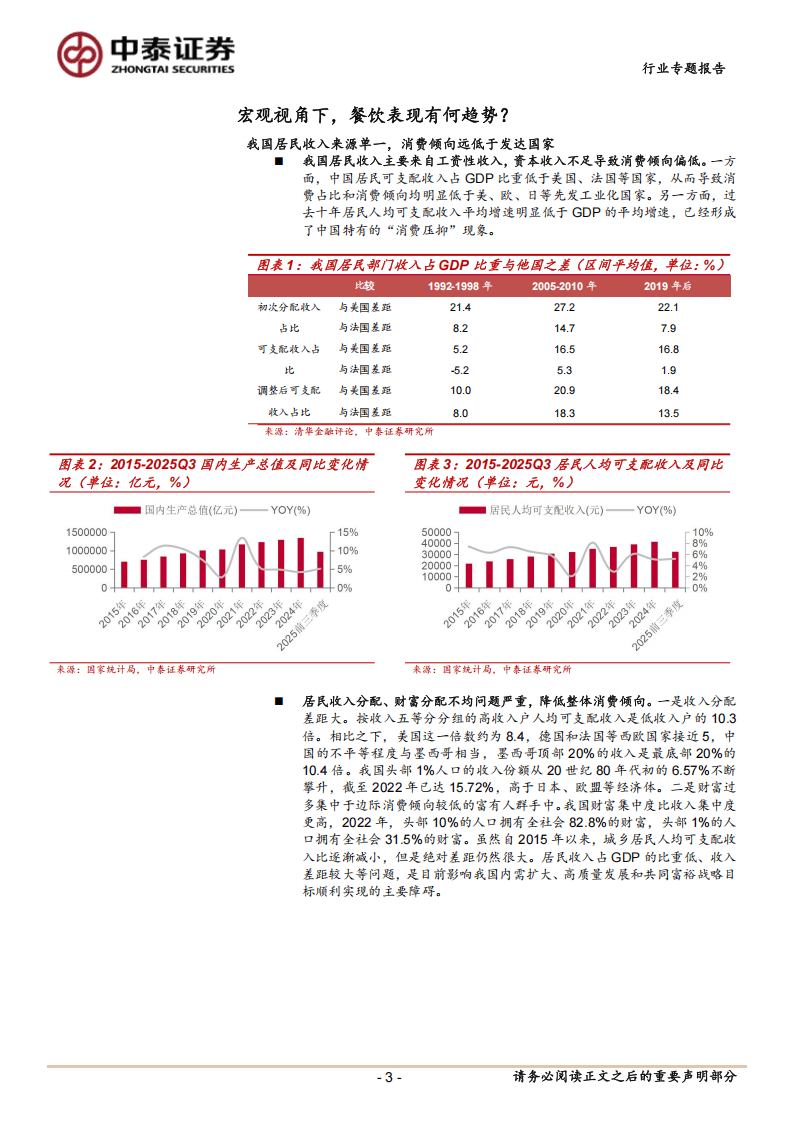

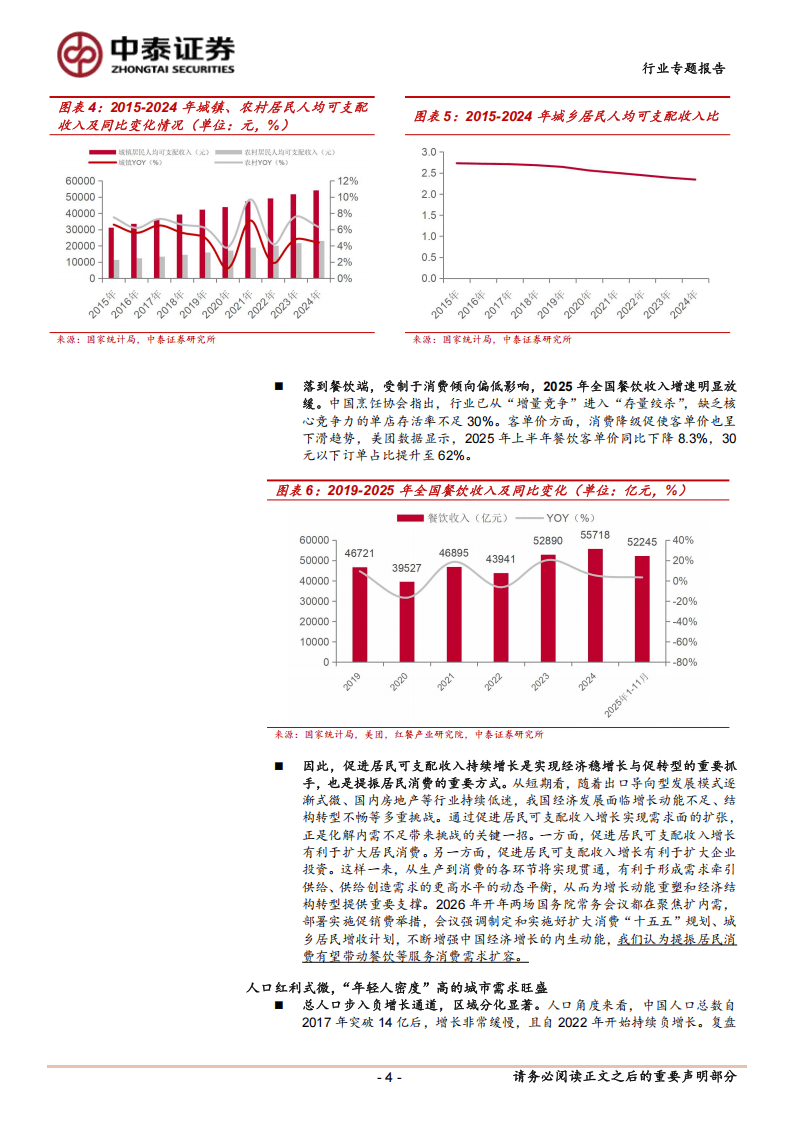

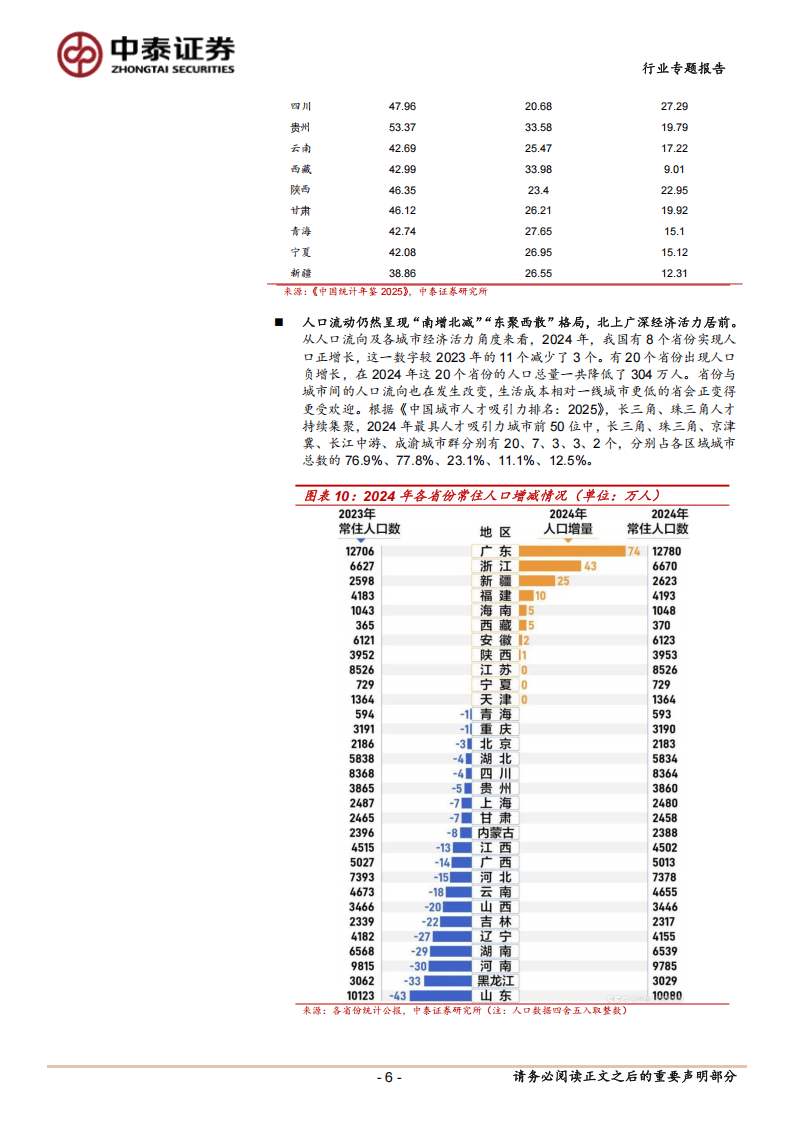

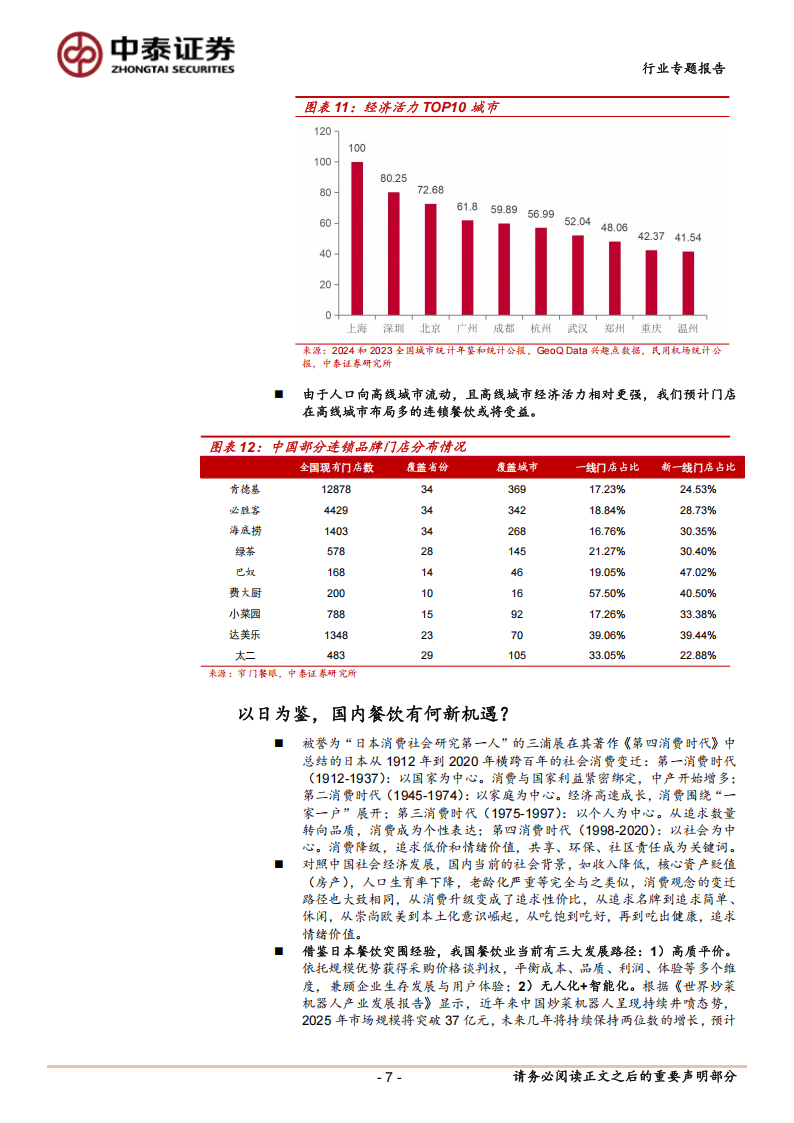

我国餐饮业当前呈现大盘收入增速放缓与结构化机遇并存的格局。从宏观层面看,居民收入来源以工资性收入为主,且收入与财富分配不均问题较为突出,导致整体消费倾向显著低于美、欧、日等工业化国家,餐饮客单价呈下行趋势,2025年上半年餐饮客单价同比下降8.3%,30元以下订单占比提升至62%。同时,人口结构发生深刻变化,总人口步入负增长通道,劳动人口占比下降,总抚养比升至45.8%,人口持续向经济活力更强的一线城市聚集,为布局高线城市的连锁餐饮带来发展机遇。

借鉴日本消费变迁经验,我国当前社会背景与日本第四消费时代存在诸多相似性,消费观念正从追求名牌、消费升级转向注重性价比、简单休闲与情绪价值,本土化意识崛起,健康需求凸显。在此背景下,餐饮业逐渐形成三大发展路径:一是依托规模优势实现高质平价,平衡成本、品质与体验;二是推进无人化与智能化,炒菜机器人等设备应用日益广泛,预计2030年其在团餐和快餐的渗透率将达50%左右;三是聚焦细分市场,满足单身人口、老年群体等带来的多样化消费需求。

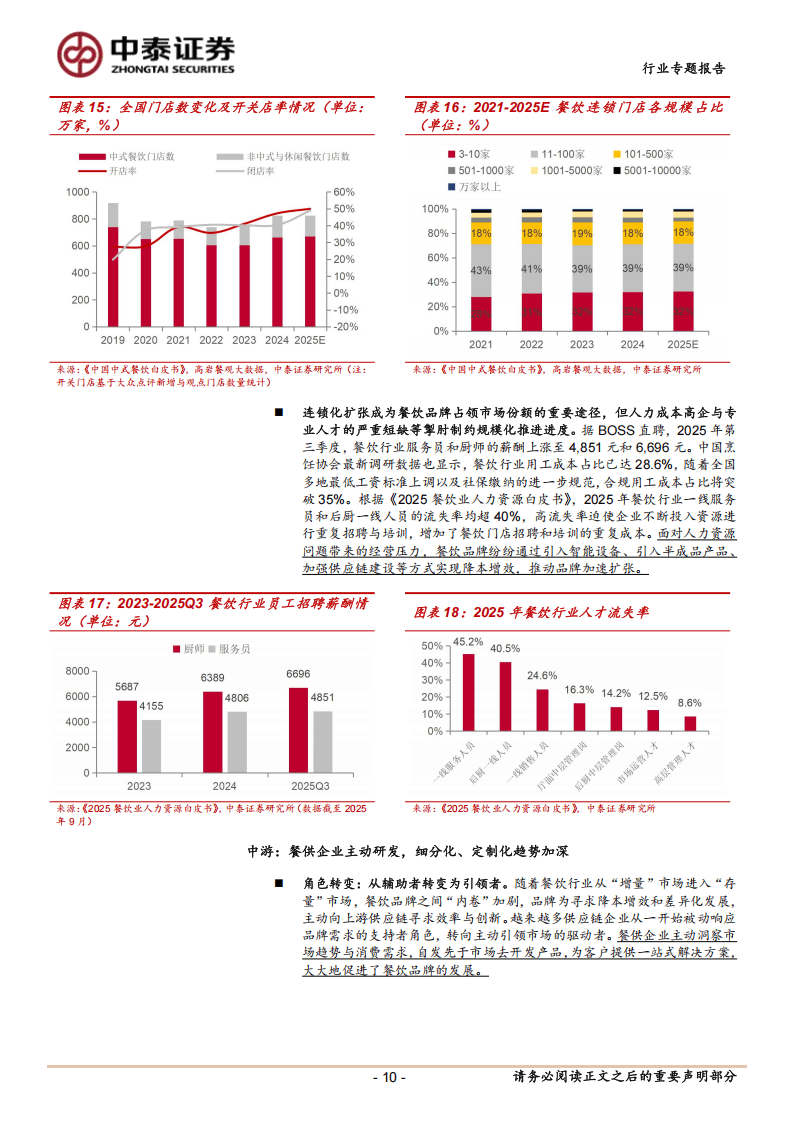

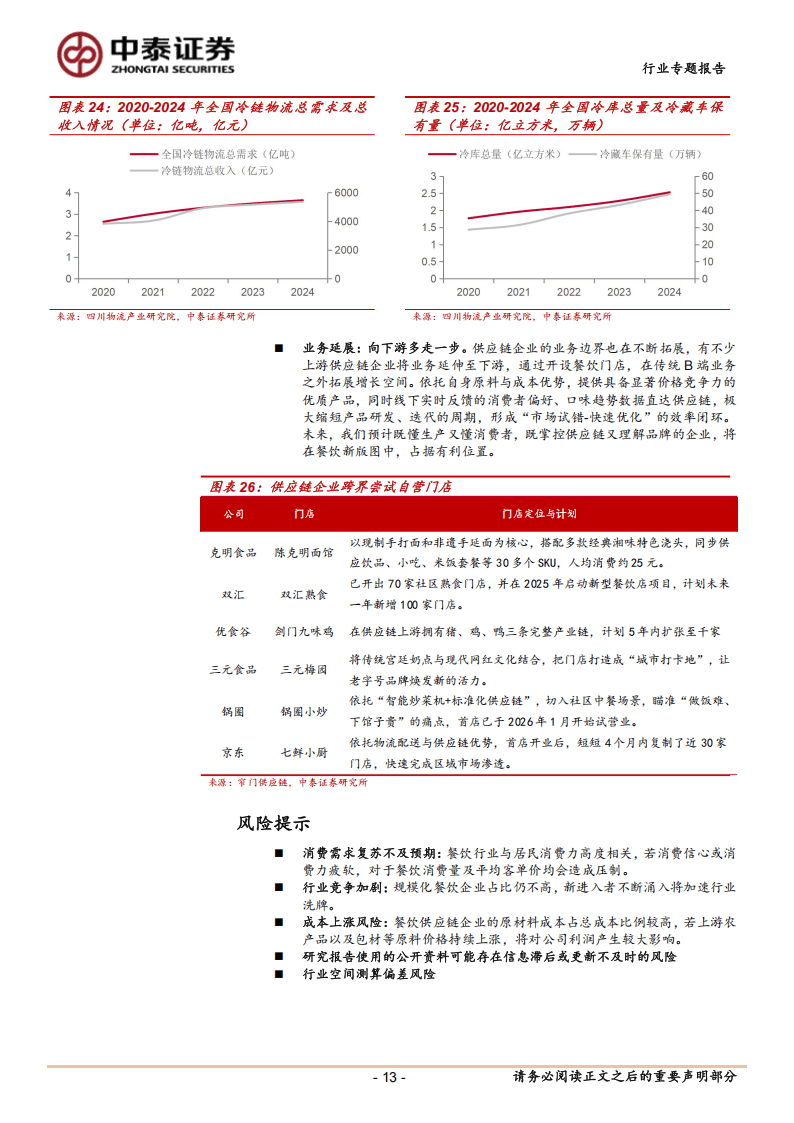

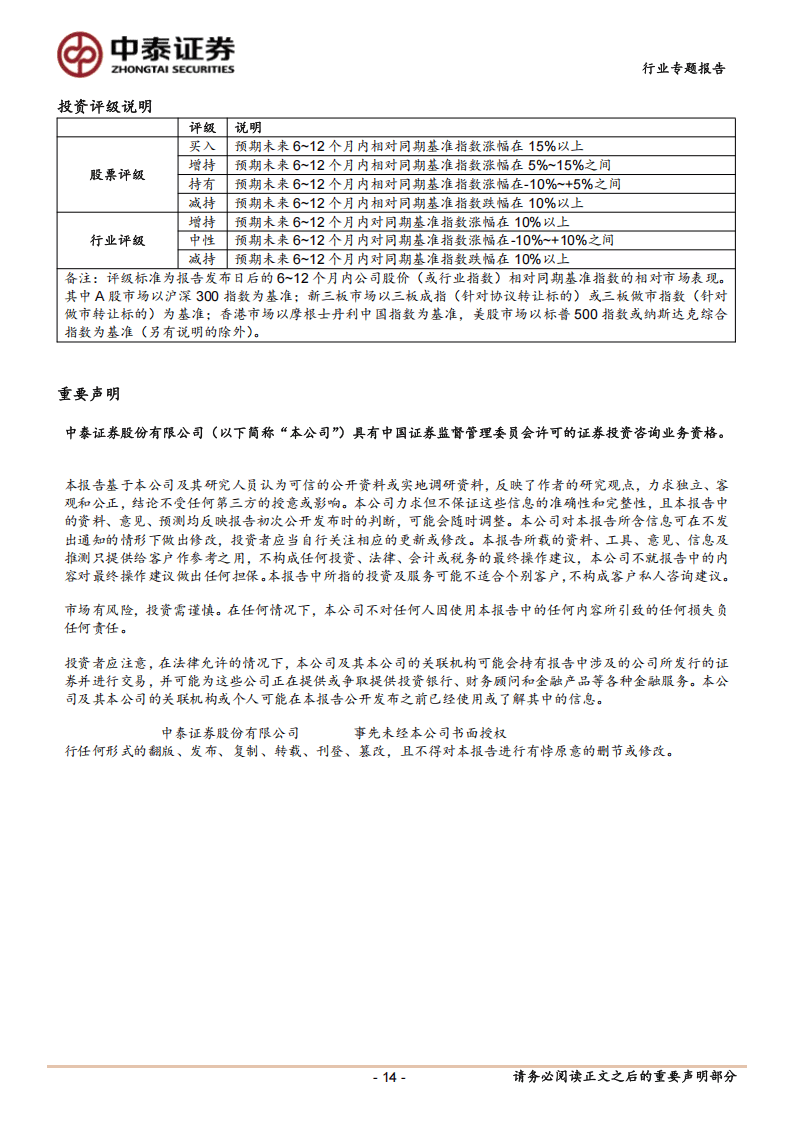

餐饮产业链各环节呈现差异化特征。上游原材料端集中度分散,议价权较弱,米面粮油、蔬菜、肉禽、水产等细分领域均存在供给结构或盈利模式的优化空间。下游餐饮门店开关店率居高不下,行业洗牌加速,连锁化扩张成为趋势,但人力成本高企与人才高流失率制约了规模化发展,餐饮企业纷纷通过引入智能设备、半成品等方式降本增效。中游餐供企业角色从辅助者转向引领者,细分化、定制化趋势明显,火锅丸料、冷冻烘焙、冷链物流等赛道需求扩容且头部集中态势显现。

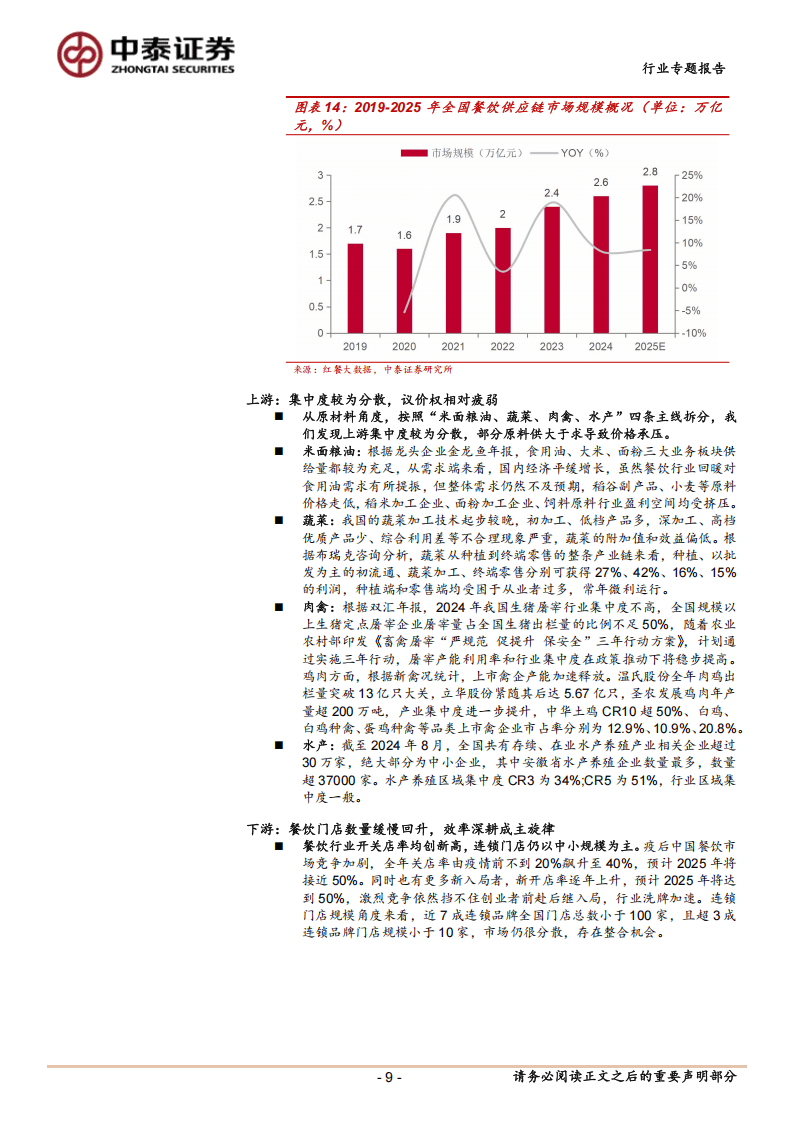

餐饮供应链市场规模持续增长,2024年达2.6万亿元,预计2025年将突破2.8万亿元。部分供应链企业开始向下游延伸,跨界开设自营门店,依托自身供应链优势打造价格竞争力,同时通过市场反馈快速优化产品,形成高效发展闭环,为行业发展注入新活力。

以下为报告节选内容