韩国第一大外卖平台,为什么突然要被出售了?

关注“墨腾创投”⭐,不错过最新行业洞察

过去几天,墨腾的朋友圈再次开始讨论一个并不新、但越来越现实的问题:总部在德国、在德国上市但是在德国没有外卖业务的外卖集团DeliveryHero会不会把2021年收购的韩国头部外卖平台Baemin(“外卖民族”)卖掉。

韩国本地媒体的讽刺

消息来源于2月3日韩国媒体引述投行人士的透露,称DeliveryHero已于去年年底选择摩根大通(J.P. Morgan)作为Baemin的卖方顾问,目前正向全球范围内的潜在买家进行试探性接触。

被点名的海外潜在买家包括中国的美团、总部位于新加坡的Grab,以及美国出行平台Uber;在韩国国内,互联网大厂Naver也被提及为潜在竞标方之一。

据称,DeliveryHero对Baemin的估值在49亿至56亿美元之间,这将略高于平台年营业利润的十倍。

Baemin由金奉珍(김봉진)在2010年创立。金老板个人的经历比较传奇 - 他是设计师而不是技术或者运营背景。本人在创业之前曾在NHN(就是现在的Naver)做网页设计。Baemin在成立之后,迅速成长为韩国最大的外卖平台。

顺便说一下,这名设计师老板之后参与了一段时间DeliveryHero亚洲平台(包括东南亚和港台市场的Foodpanda)的管理和运营,才有了今天这只我们熟悉的桃红色熊猫Pau-Pau - 大家可以看看当年的Logo有多简单粗暴。

连去年Foodpanda官宣退出泰国市场的时候,消费者们普遍怀念的不是他的业务便利性,而是可爱的Pau-Pau。

一位前Baemin高管告诉我们:在巅峰时期,Baemin不只是一个外卖App,而是一种韩国互联网文化符号。它的品牌气质、对商家与骑手生态的理解、以及高度本地化的决策方式,让它长期成为韩国最优秀科技人才的首选。而金奉珍老板也在员工和圈子里被高度敬仰。

2019年,Baemin也顺着韩国企业和资本的势能出海进入了越南市场。高管曾经告诉墨腾,说进入越南市场的动机还有一点就是觉得Grab在那边不是很强。

不过,Baemin很快就意识到越南的消费能力和习惯和韩国太不一样了。没有持续投入的话夺得的市占率很快就会消失。在2023年,Baemin最终决定退出了越南。

和Pau-Pau一样可爱

2021年,DeliveryHero以40亿美元的价格收购了Baemin的控股股权。这个收购引起了韩国监管的注意 - 为了完成这个收购,DeliveryHero被迫放弃了当时已经在他手下的韩国第二大平台Yogiyo(名字意思是”这里哟“),折腾了一年多才得到监管的批准。

收购的时候DeliveryHero也披露了Baemin的财务状况。在2020年,Baemin在韩国的外卖业务利润是1.56亿欧元(当时约合1.37亿美元),但是前置仓即时零售业务和出海越南市场把集团的总利润几乎打没了。

在那之后,它逐渐从一个“活在本地”的公司,变成了一个执行全球策略的区域业务单元。决策链条变长、反应速度变慢,对本地竞争环境的敏感度也随之下降。

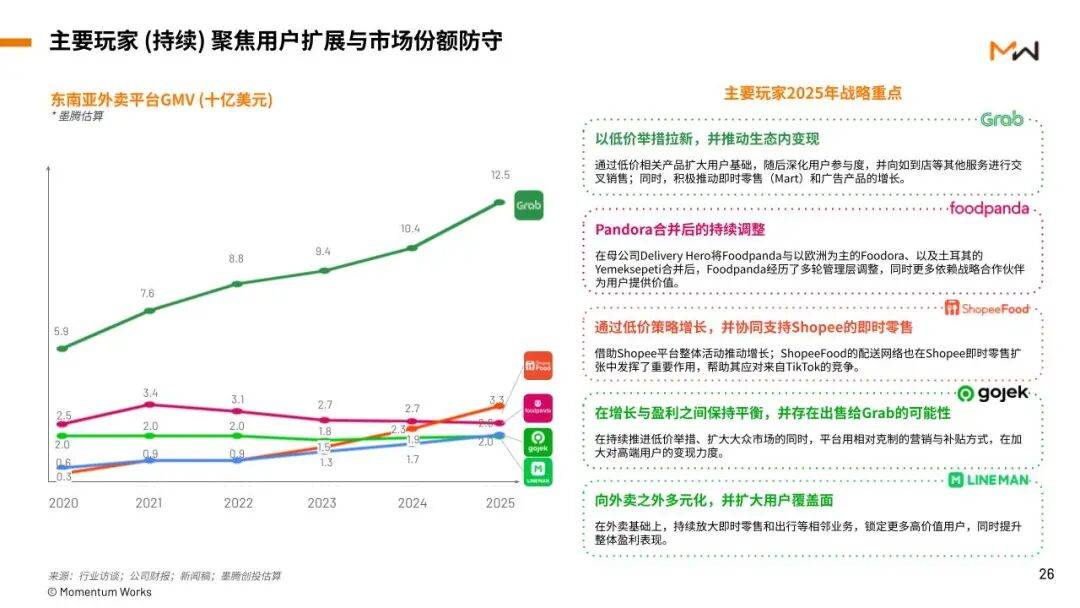

而DeliveryHero则在用韩国业务的利润来补贴其他亏钱的业务。比如说在东南亚,旗下的foodpanda市场份额已经从2021年的22%缩水到了2025年的11.5%。而且在2025年还被Shopee旗下的ShopeeFood超过了:

收购之后的这几年,DeliveryHero通过分红和出售股票的方式从Baemin收回了约7亿美金。在盈利被集团抽血的同时,Baemin在韩国国内的市场份额已经逐渐被电商平台Coupang旗下的Coupang Eats赶上。在韩国电商饱和又有Temu和速卖通压力下,Coupang为了持续增长,开拓了中国台湾市场并在韩国本土发力外卖。

本土韩国的管理层也对德国人到处干预积极不配合。创始人团队离开之后,新的管理层也不愿意执行总部的一些决策 - 比如把自配送商户的收费规则从月费改成提成。2025年DeliveryHero从土耳其把之前帮助阿里巴巴本地电商平台trendyol建立本地生活业务的Austin Kim请过来去韩国坚决执行。

这样的执行,经历过出海深水区和跨国企业管理的朋友都可以猜得到效果会如何。

有趣的是,Austin Kim的韩文名字김범석和Coupang创始人、拿美国护照的金锡范一模一样。但是在土耳其长大的Austin韩语并不流利。

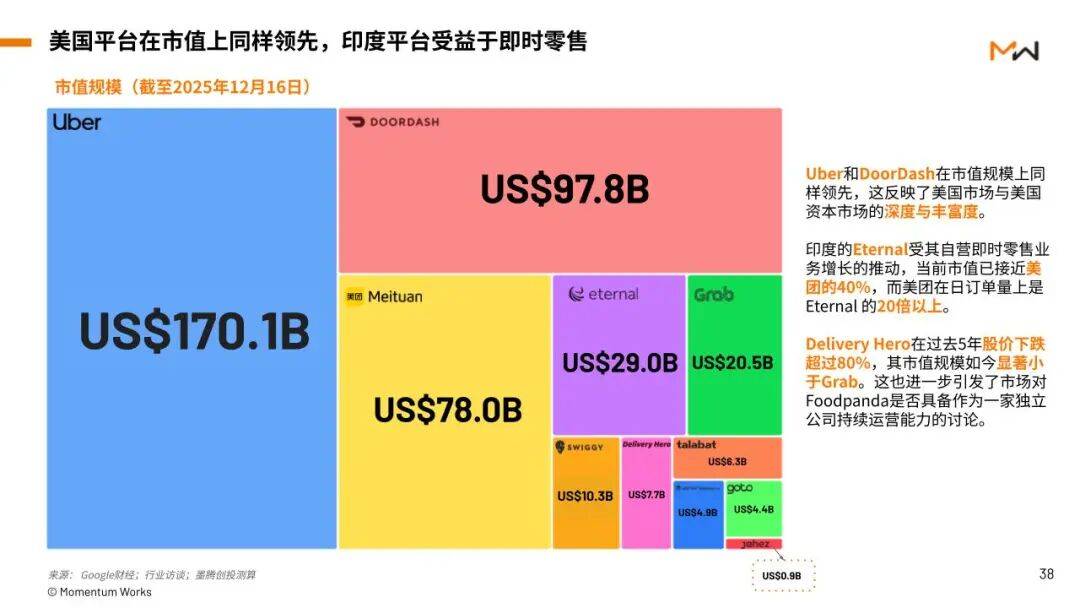

在整个外卖平台生态中,几乎所有平台在过去几年都经历了同一轮下行周期,但结局并不相同。Uber通过出行、外卖和广告的协同,重新讲清了现金流改善的故事,股价率先完成修复;美团仍在波动中,但市场对其规模、运营能力和战略收缩后的确定性并未否定;DoorDash和Grab虽然承压,但仍然是区域头部玩家的定价。

相比之下,DeliveryHero是少数仍深陷叙事困境的公司 - 高负债、低弹性、缺乏一个清晰的下一阶段故事,资本市场已经通过股价给出了明确反馈。

过去五年股价崩盘的影响,延烧到DeliveryHero当下的的战略空间。Baemin被视为潜在的出售标的,核心逻辑正在于为即将到期的可转债锁定流动性- 毕竟在当前股价水平下,转股与增发几乎都已失效。

此外,DeliveryHero当年收购Baemin时,约四分之三的对价以转股方式完成 - 也就是说团队其实没有拿多少现金。对照今日Baemin的业务表现与母公司股价走势,金奉珍及其韩国团队的心情,恐怕是更加五味杂陈。

而更加让DeliveryHero感到难办的是,在其全球的众多业务当中,真正赚钱的只有三个平台:韩国的Baemin、沙特的Hunger Station、以及在几个中东国家运营的Talabat。

24年底DeliveryHero就尝试,但是被监管叫停。当时的对价连同投资是12.5亿美元,即使那笔交易能够成行,也不够填现在的债务巨坑。

Baemin被挂牌出售,这其实是DeliveryHero这家被堆砌出来的平台公司,在一轮周期结束后,被现实一步步逼到角落里的结果。

如果交易成行,这更像是一个信号,而不是终点。对Baemin来说,它可能意味着一次品牌命运的重新洗牌;而对DeliveryHero来说,则更像是对“通过全球并购快速堆规模”这一平台模式进入清算阶段的承认。

全球外卖行业过去十年靠融资、并购和规模讲故事,而接下来的十年,真正值钱的只剩下三件事:稳定现金流、本地竞争力,以及资本市场是否还愿意相信你能讲出下一个故事。

Baemin仍然拥有前两点,而DeliveryHero,正在为第三点付出代价。

最后的问题,谁会接手Baemin呢?

美团在国内仍然有要做的事,出海的重心也主要在中东和巴西,而且对于美团来说自建业务可能也会比整合更加上手(虽然韩国可能是一个饱和了的市场)。Grab为了(把股价从现在的200亿美元拉到)“千亿美元”的雄心当然有冲出东南亚的可能,但是组织能力从来没有被这么考验过 - 所以自然会仔细衡量。Naver作为本土国家级玩家,收购受到的监管压力应该更小,但内部去讲好为什么收购的故事也十分重要。

不过对于Baemin来说,买家会是谁,其实并不是最关键的问题。无论是美团、Grab、Uber,还是本土玩家,真正的分水岭在于买家是否有能力、也是否愿意,把Baemin从“一项成熟资产”,重新变回“一个有灵魂的品牌”。这不是财务模型能解决的问题,而是组织设计、本地授权和长期耐心的问题。