澳元今日刷新2023年6月来新高 澳储行发声预警澳中期经济展望增速仅1.6% 政府预算面临严峻考验 澳城镇郊区房价年涨幅最高接近五成

( 图片来源:《澳华财经在线》)

【财经要闻 及评论 】

RBA澳储行就经济增长发出严肃警告 中期经济增速仅1.6% 政府预算面临严峻考验

来自澳储行的最新预测显示,在截至2028年6月的一年里,澳大利亚经济预计仅将增长1.6%,将是有史以来最糟糕的中期经济增长率。

据《澳金融评论报》,IFM Investors首席经济学家表示, RBA最新下调的增长预测,对政府本已恶化的预算状况构成进一步威胁。GDP增速度放缓,意味着生活水平改善的速度放缓。从财政角度来看,如果中期内的趋势增长率下降,财政可持续性将会受到威胁。

宝武:澳钢铁公司InfraBuild对其旗下子公司加征关税提议毫无根据且“出于自利”

InfraBuild已向反倾销委员会提出,应确保宝武集团旗下的鄂城子公司(Echeng)与其他中国钢筋进口商适用相同的规则,后者目前被征收19%的关税。

据《澳金融评论报》,中国最大的钢铁制造商宝武集团指出其澳大利亚竞争对手InfraBuild向反倾销委员会提出的关税提议毫无根据且“出于自利(self-serving)”。

在向委员会提交的意见书中,宝武表示拒绝接受InfraBuild“具有误导性且自私自利的断言,这些断言似乎更多是为阻碍公平竞争,而非反映事实或法律”。

InfraBuild的论点是对澳大利亚反倾销立法修正案的过度适用,而这些修正案从未意图适用于像Echeng这样没有出口历史的实体。

作为英国实业家Sanjeev Gupta昔日钢铁帝国的一部分,InfraBuild近年来一直承受相当大的财务压力。

该公司在悉尼和墨尔本运营着两座电弧炼钢炉,在东海岸拥有10家制造工厂,并在澳洲各地设有钢铁分销站点和回收业务网络,共雇佣4500名员工。

去年该公司亏损2.5亿澳元。

澳大利亚反倾销委员会新近裁定,对中国进口的吊顶钢框架构件(steel ceiling frames)征收10%的关税。详见:《》。此前,澳已对包括螺栓和热轧卷钢在内的一系列产品加征35%至113%的临时关税,这些关税于去年12月开始实施,并有可能转为永久性关税。

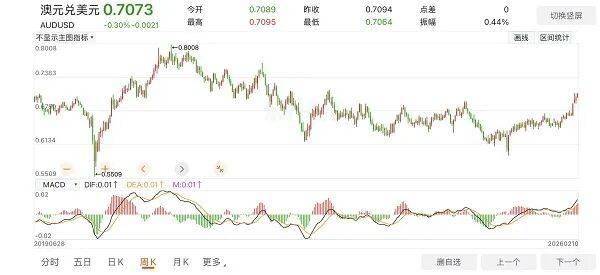

加息提振澳元兑美元重返0.70关口之上 澳元汇率波动和金属价格关联性日渐趋强

受上周RBA加息的政策提振,澳元兑美元过去几个交易日震荡回升,周一重返0.70美元关口之上,盘中触及0.7095点,刷新2023年6月以来新高。

澳元汇率走势(周线图) 截图 (来源:东方财富证券App)

一周多前ACB News《澳华财经在线》撰文指出,推动澳元走强的直接因素之一是澳大利亚上月发布的的超预期的通胀数据。周三最新公布的通胀指标中,核心通胀回落速度放缓,促使市场重新评估澳洲央行(RBA)的货币政策路径,市场开始定价利率政策进一步收紧空间的预期。

与此同时,美元近期整体承压,美元指数破位下行,为澳元的反弹上行提供了契机。

在这一过程中,外汇市场并未简单回归传统的“避险—风险”切换逻辑,而是呈现出更具结构性的“卖美元、分散配置”特征,过去几年调整充分原本孕育回升动能的澳元从中受益。

此外作为典型的商品货币,澳元亦受益于全球风险情绪改善以及部分大宗商品价格维持高位运行。商品价格的支撑改善了市场对澳大利亚贸易条件与外部收支前景的预期,同时全球资产配置向周期性和高收益资产倾斜,也为澳元提供了顺风环境。

据相关媒体报道,巴克莱外汇策略师最新亦表示,随着人工智能带动的大宗商品需求上升,澳元有望延续强势表现。

历史上澳元汇率变动和大宗商品价格有着正相关和联动性,近期这种联动性日趋明显。过去几个月来成为同期表现最强的G10货币之一,其走势基本与工业金属价格同步上行。

分析指出人工智能基础设施建设正显著推高对铜、铝及稀土等关键矿产的需求,而作为主要资源出口国,澳大利亚将从这一趋势中直接受益。

巴克莱认为,当前澳元的上涨轨迹,类似于十年前由中国需求推动的上一轮资源超级周期。不过,与当时以铁矿石为核心不同,本轮周期的驱动力来自数据中心、半导体和电力基础设施所需的关键矿产,而澳大利亚在这些资源领域具备重要供应地位。

该行指出,“与人工智能相关的大宗商品热潮”将成为澳元的长期顺风,并被视为未来汇率预测中的主要上行风险因素。

澳CBA联邦银行将澳大利亚列为最佳人工智能投资目的地 ASX数据中心股票集体飙升

澳洲联邦银行(CBA)分析师称,澳大利亚已成为仅次于美国和中国的全球人工智能投资首选目的地,ASX数据中心运营商股价获提振飙升。

CBA在最新研报中表示,2025年标志着从“人工智能预期”到“人工智能实现”的转变,考虑到数据中心和计算基础设施领域大量投资对AI行业增长形成的支撑,这一变化趋势预计将延续到2026年。

该行认为,对“人工智能泡沫”的担忧并非毫无根据,然而,与互联网泡沫时期的企业不同,如今的人工智能领先企业利润丰厚、负债较低,且拥有明确的商业化变现途径。

“我们预计(这类公司的)收益将继续增长,期间其估值会定期进行技术性调整,而非出现 显著的‘泡沫破裂’或金融海啸式的全球性危机”。

CBA估计,澳大利亚的数据中心在建项目规模可能接近6吉瓦,约合1500亿澳元,这意味着到2030年,装机容量可能会增加两倍以上。该机构表示,美国将获得最大的近期增长收益,但澳大利亚也有望在投资浪潮中获得可观份额。

周一澳交所上市数据中心运营商的股价大幅反弹,Goodman Group(ASX股票代码:GMG)领涨,上扬6.47%,Megaport(ASX股票代码: MP1)上涨5.24%,麦格理科技(ASX股票代码:MAQ)上涨5.02%,与OpenAI有合作关系的NextDC(ASX股票代码:NXT)上涨4.88%。

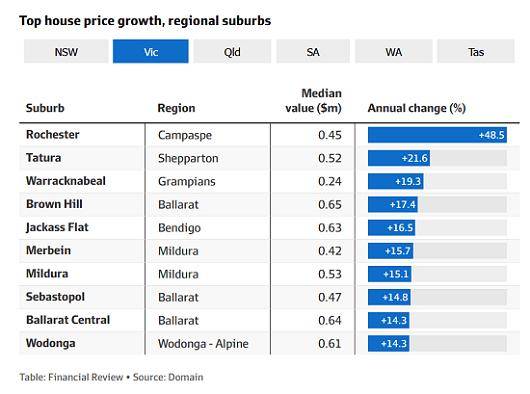

“过上更简单的生活”:疫情后购房需求变迁 澳洲地方城镇郊区房价年涨幅最高接近50%

澳洲地方城镇的房价增速已普遍赶超首府城市。

据《澳金融评论报》,Cotality的数据显示,在截至1月的12个月里,区域综合房价指数上涨10.3%,而同期首府城市综合房价的涨幅为9.2%。

疫情前区域房价增长一度较为缓慢,但当生活成本急剧上升且居家办公成为常态,距离首都城市通勤距离内或就业市场强劲的城镇开始吸引更多人口迁移,当地房价增速继而回升。

澳储行加息举措预计将使悉尼和墨尔本的购房者面临更大按揭贷款压力,随着区域住宅吸引力增强,地方城镇的房价涨幅可能会继续超过首府城市。

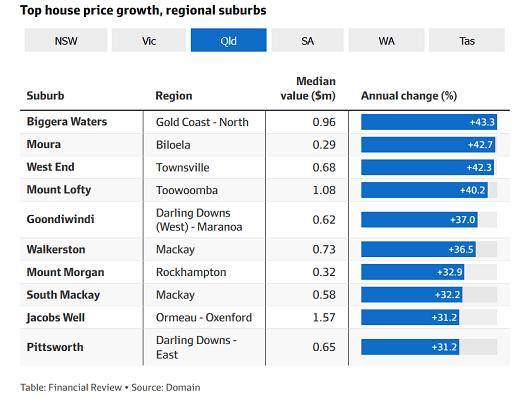

据Domain数据,昆州地方城镇的房价涨幅最大,2025年上涨21%,南澳州偏远地区的房价上涨20%,西澳州上涨19.5%,塔州上涨16.5%。新州和维州偏远地区房价去年均上涨9.2%。

一对从墨尔本东南部Chelsea,搬到距离布里斯班约五个小时车程的Bundaberg的夫妇表示,举家搬迁并未妨碍其事业发展,而新城镇的生活质量与旧生活相比可谓巨大改善,生活变得更简单,贴近自然,对孩子们而言环境也更加开放、安全和友好。

此举在财务上也颇为明智,他们卖掉位于墨尔本一栋价值86万澳元的老旧三居室住宅,换到一套价值110万澳元、能够欣赏海景的大房子。

Domain的数据显示,在各州/领地的偏远郊区中房价年涨幅最大者为维州的Rochester,按年上涨48.5%。

(图片来源:澳金融评论报)

昆州地方城镇前十热门郊区房价涨幅则均在30%以上。

(图片来源:澳金融评论报)

【异动股】高能激光武器制造商Electro Optic Systems (ASX:EOS) 遭遇做空报告:韩国军事合约被指管理层刻意误导 隐藏“黑暗现实” EOS股票停牌有待回应

继反无人机公司Droneshield Ltd (ASX股票代码:DRO) 经历高管抛售风波及军事合同争议,另一ASX明星国防股Electro Optic Systems Holdings Ltd (ASX股票代码:EOS) 紧随其后陷入舆论旋涡。

面向军事领域的光电系统开发商和制造商Electro Optic Systems上周五午间申请股票立即停牌,公司计划对Grizzly Research的一份报告作出回应,停牌将一直持续到公司发布公告或周二恢复交易为止。

Grizzly Research:韩国合约的黑暗现实

经本网记者查询,Grizzly Research在其官网发布名为:EOS Behind the Hype: Unmasking the Dark Reality of the Mysterious Korean Contract(译:《EOS炒作背后的真相:揭开神秘韩国合约的黑暗现实》)的研究报告。

Grizzly Research对EOS“发难”主要聚焦于去年底与一家匿名韩国同行签署的高价值激光武器合同,其报告称:

“当投资者纷纷猜测该合同对应的韩国大公司身份时,我们在韩国当地媒体的文章中找到证据,证明对方是一家名为‘Goldrone Co., Ltd’的公司。

“仔细审视Goldrone,不难发现该合同公告存在故意误导且完全不切实际。Goldrone是一家规模较小的农业无人机公司,似乎缺乏从EOS购买价值8000万美元产品与服务的资源。”

(图片来源:Grizzly Research网站)

Grizzly Research称,其研究发现,Goldrone似乎只有三名员工,在一家餐饮综合体里经营。2018年其收入达到峰值476,000美元,同时净亏损400,000美元。近年来该公司业务活动和公告逐渐减少,近期正试图募集约343,000美元以维持运营。

Grizzly Research表示,EOS在投资者电话会议上就新韩国合约公告所发表的声明极具误导性。其管理层称在大多数国防交易中客户方都不希望被提名。但Goldrone既不是一家国防公司,对于此次协议也似乎并不避讳:Goldrone已就该合同发布详细公告,且为韩国当地媒体所报道。

国防股频陷信任危局 武器买家不透明引质疑

全球地缘政治紧张局势升级以及美国军事政策的显著转变,预计将引发持续多年的军备投资热潮。伴随市场投资者对国防股寄以热望,澳交所最为耀眼的两只板块个股Droneshield、Electro Optic Systems股价一路高歌,过去一年分别上涨400%和360%。

一单又一单的军事合同公告成为DRO和EOS股价节节攀升的“催化剂”——2025年EOS的订单量从1.36亿澳元激增至4.59亿澳元,但由于国防合同交易不透明而引发的质疑也在悄然酝酿。

在EOS之前,去年四季度Droneshield CEO及多位董事抛售股份的做法已然引发投资者信任危机,市场对国防股运营基本面开始予以更严密的审视,尤其是其拒绝透露武器买家名称的做法,引起关注。

(图片来源:EOS公告)

Grizzly Research的报告指出,EOS此前曾因信息披露不实而受到澳大利亚监管机构的调查,最近还被处以罚款。“EOS似乎一直面临向投资者展示实质性进展的压力,2024年EOS还曾出售其唯一看似盈利的业务部门,亏损不断加剧。”

本月早些时候,EOS宣布收购欧洲MARSS公司业务资产的交易也受到报告质疑。Grizzly Research认为,其管理层在描述历史收入方面存在虚假陈述,并且在这次收购带来的业绩机遇方面也有所误导。

周一截止发稿,EOS暂未发布回应公告。

EOS最新价报6.00澳元,近一月下跌39.39%。

DRO最新价报3.15澳元,近一月下跌18.18%。

澳储行加息后首周房拍清盘率保持强劲 买家表现踊跃

上周末澳首府城市房拍市场上买家表现踊跃,使得初步清盘率达到自去年春季销售旺季以来最高水平。专家认为央行加息的影响可能有限,市场仍将保持强劲势头。

据《澳金融评论报》,据Cotality数据,周末全澳房产拍卖初步清盘率达到73.7%,高于前一周的69.7%,为去年9月21日当周以来的最高水平,共有1593套房屋拍卖成交。

悉尼的初步清盘率为79.6%,是自去年8月以来最高水平,约有602套房屋进入拍卖环节,比前一周增加31%。在墨尔本,有638套房屋进入拍卖环节,但清盘率仅67.9%。

Ray White首席经济学家表示,澳储行上周二将现金利率从3.6%上调至3.85%,给市场带来不确定性,总体看来,竞拍房屋的人数仍然众多。一次加息显然不会扼杀市场,但最终还将取决于加息的次数。

根据Cotality,布里斯班(69%)、阿德莱德(83.6%)、堪培拉(69.7%)和珀斯(75%)的清盘率均保持强劲,相比去年同期有所上升。

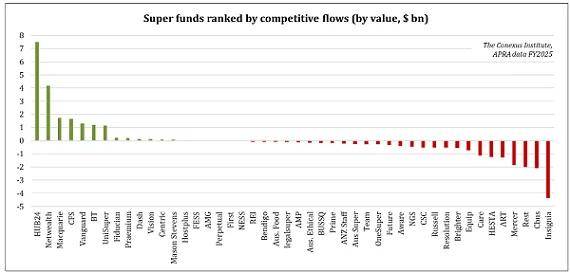

澳洲养老金行业暗流涌动 AusSuper等行业基金巨头成员显著流失 零售财富平台强力吸金

退休人员在变得足够富有之后,他们似乎更愿意将积蓄委托给财富管理平台打理。

澳洲最大的行业基金AustralianSuper、Australian Retirement Trust和Aware Super在2025财年均遭遇明显的资金外流,成员们纷纷退出,转而选择其他基金管理公司来管理其财富。

据《澳大利亚人报》,由于退出的成员多于加入的成员,资产规模达4000亿澳元的AusSuper上财年的净赎回额超过2.5亿澳元,这与近年情况形成鲜明对比:2024财年,AusSuper曾获得51亿澳元的净流入,2023财年的表现更为强劲,净流入达90亿澳元。

其竞争对手Aware Super和Australian Retirement Trust在2025财年分别因成员流出而损失4亿澳元和13亿澳元。根据Signal Advisory基于澳审慎监管局(APRA)数据的整理分析,Rest和Cbus的表现更差,这两只基金因成员退出分别损失约20亿澳元。

Signal Advisory的主管表示,随着成员年龄增长、财富增加,他们越来越倾向于寻求专业建议,退出行业基金的趋势日益明显。

行业基金虽在成员的财富“积累”阶段赢得胜利,但HUB24和Netwealth等零售平台在退休阶段的吸引力日益明显,这些平台被财务顾问用来投资客户资金,包括他们的养老金。

根据Conexus Institute的报告,2025财年期间,这两个平台均获得数十亿澳元的资金流入:HUB24获得75亿澳元的巨额资金,而Netwealth则获得40亿澳元。

(图片来源:Conexus Institute官网)

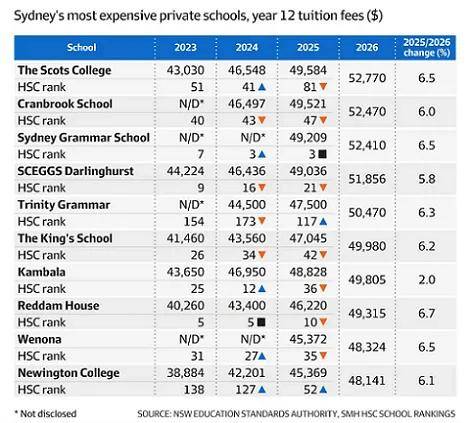

悉尼Top 10私立学校学费不断上涨 学业成绩却多数下滑

尽管悉尼10所最昂贵的私立学校在过去五年中学费大幅上涨,仅去年上涨高达6.7%,但除3所学校外,其余学校的中学毕业证书(Higher School Certificate)排名均有所下降。

据《澳金融评论报》,The Scots College苏格兰公学仍是新州最昂贵的私立学校,2026年12年级学费为52,770澳元,比上一年增长6.5%。2025年该校的HSC学校排名创下过去十年最令人失望的记录,下降40位,排名第81。

前十名中,Kambala和Wenona School取得过去十年最差的排名,两所学校的排名都跌入30多名的区间,Wenona排名第35,Kambala排名第36。2026年两所学校的学费分别上涨6.5%和2%。

悉尼东区的另外两所私立学校也取得过去10年来最差的结果——Cranbrook学校跌至第47位,而达令赫斯特男子高中(SCEGGS Darlinghurst)则跌出前20名,排名第21位。今年,这两所学校的学费首次突破50,000澳元的门槛,分别上涨6%和5.8%。

图:悉尼最昂贵10所私立学校12年级学费变化

(图片来源:澳金融评论报)

【异动股】红酒巨头Treasury Wine Estates (ASX:TWE)遭瑞银下调股票评级至“卖出” 股价承压重挫8%

瑞银将红酒巨头、奔富酒所有者Treasury Wine Estates Ltd (ASX股票代码:TWE)的评级下调至“卖出”,并表示即使TWE股价在本财年经历大幅下跌,但由于面临行业逆风且运营压力凸显,该葡萄酒集团的风险回报状况已然恶化。

瑞银再次下调对TWE的收益预期,给出的2026财年和2027财年每股收益预期,分别比共识预期低5%和13%。由于债务比率问题,该券商目前预计,从2026财年上半年到2027财年下半年,TWE将不会派发股息。

上周五TWE应声暴跌7.97%,报收5.08澳元。

据《澳金融评论报》,瑞银分析师表示,TWE的奔富酒业务和美洲业务的发展前景都变得更为艰难,盈利指引低于市场预期,可谓估值支撑薄弱。本财年Treasury Wine股价已下跌29%,但瑞银表示,股价下跌并未充分反映出TWE所面临挑战的严重程度。

红酒行业环境正变得更加严峻,随着年轻消费者饮酒量减少,以及葡萄酒在与即饮产品和烈酒的竞争中不断丧失市场份额,整体需求面临压力。

在公司层面,瑞银指出,奔富酒在中国市场供应量看似有所增加,但约有40万箱(相当于2025财年约2.15亿澳元的净销售收入)作为过剩库存滞留在分销商手中。库存过剩表明当地需求疲软,同时,滞销库存未能重新分配到新的市场,将进一步影响其增长潜力。

TWE美国市场表现可谓喜忧参半,DAOU和Matua的强劲表现被19 Crimes和其他奢侈品牌的疲软业绩所抵消。加州市场的销售面临挑战性,以及主要分销商财务状况遭受质疑,都意味着风险的上升。

瑞银已将TWE估值从每股5.25澳元下调至4.75澳元。

免责声明:本网站信息仅供一般参考,不构成投资或财务建议。虽力求准确与完整,但不保证信息的准确性、完整性或时效性。投资有风险,决策前请咨询专业独立顾问。使用本网站即视为接受本免责声明。

(郑重声明:ACB News《澳华财经在线》对标注为原创的文章保留全部著作权限。澳大利亚境内任何媒体、企业网站或App的任何形式转载前,必须获得本网授权或经相关安排,转载事宜请邮件联系本网。未经本网授权或书面同意的转载——无论直接转载或通过第三方转载,均视为侵权!侵权必究!)