2026香港友邦保险产品全解析:储蓄、保障、传承全覆盖!

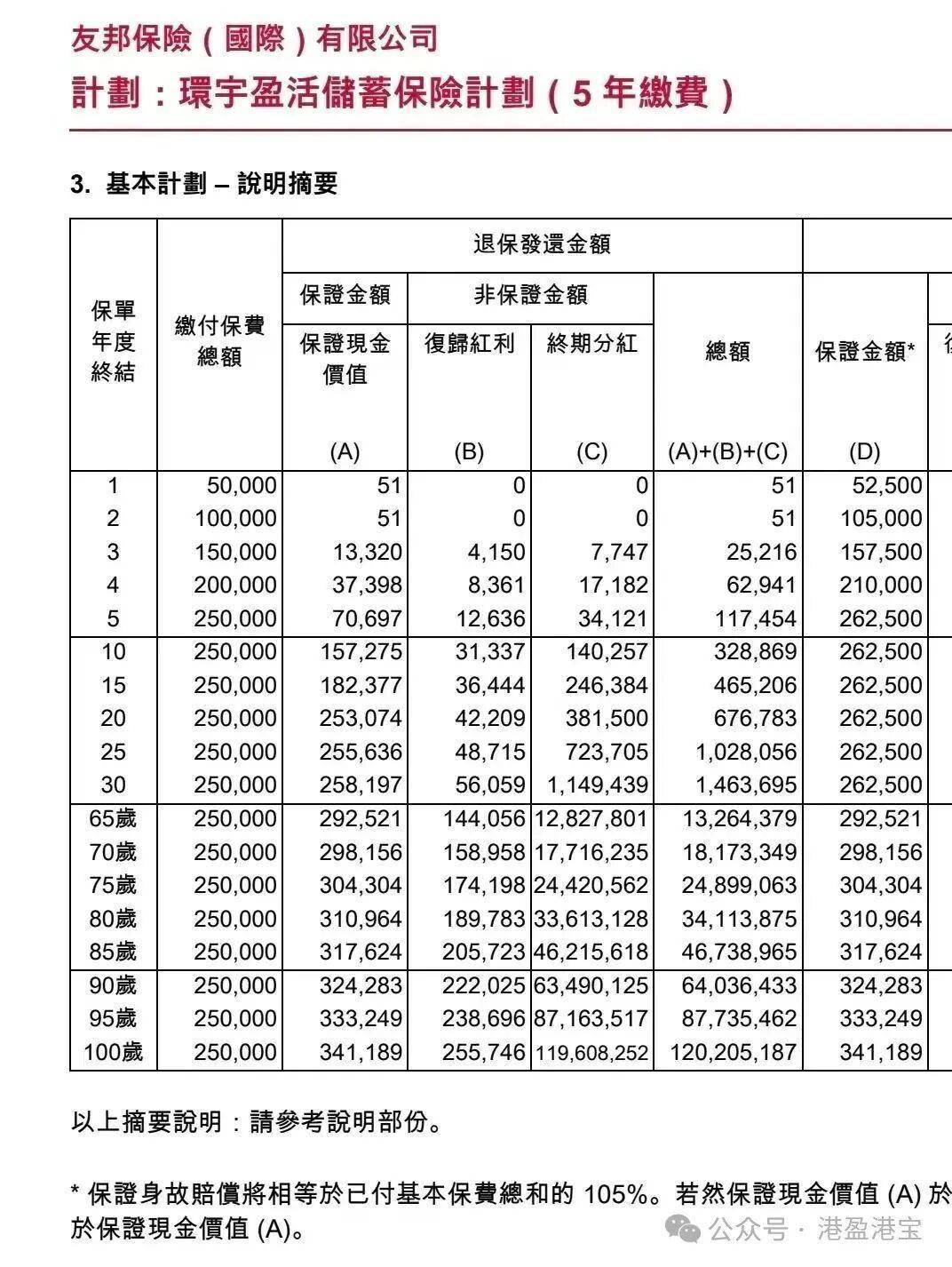

旗舰储蓄分红险:环宇盈活储蓄计划

香港友邦环宇盈活是一款终身分红储蓄险,主打回本快、前期现价高、功能强,适合中长线财富规划与灵活传承。

核心特点

1. 收益与回本:30年预期IRR约6.5%,预期第7年回本;收益为保证现金价值+非保证增额红利+非保证终期红利,支持红利锁定/解锁。

2. 资金与传承灵活:第5年起可设定期提取+指定收款人;支持9种货币转换(第2年末起);无限次更改受保人、每日可分拆保单、指定暂管人,适配跨代传承 。

3. 健康与价值保障:首创健康障碍选项,失能时家人可接管保单;可将部分价值转入价值保障户口享潜在利息;身故赔偿取较高者:已付保费105%或现金价值+红利 。

4. 投保与缴费:15天-80岁可投;5年缴/趸交,趸交最高7%保费折扣;累计保费≤400万美元免体检 。

真实案例(25万美元,5年交)

1. 回本阶段(前10年):10年IRR约3.97%,现金价值32.89万已超过总投入25万,说明已回本,但前期收益相对温和。

2. 复利加速期(10-30年):IRR从3.97%快速提升至6.75%,这是长期储蓄险的典型特征,时间越长,复利效应越明显。

3. 收益稳定期(30年以后):65-70年IRR稳定在6.6%左右,说明长期持有后收益进入平稳阶段,波动极小。

优点

回本较快:预期第7年回本,前期现金价值高于同类,中短期更灵活 。

功能强大:货币转换、健康障碍、灵活提取、无限换人、每日分拆,适配复杂需求 。

传承精准:分拆+暂管人+受益人灵活指定,实现“小信托”式资产隔离与跨代传递 。

投保便捷:免体检额度高,高龄可投,缴费选择灵活 。

缺点

短期流动性弱:前6年退保大概率亏损,缴费期内提取影响长期增值。

收益非保证:红利为非保证,依赖公司投资与分红实现率。

货币转换有不确定性:转换后不保证价值平移,可能影响分红实现率。

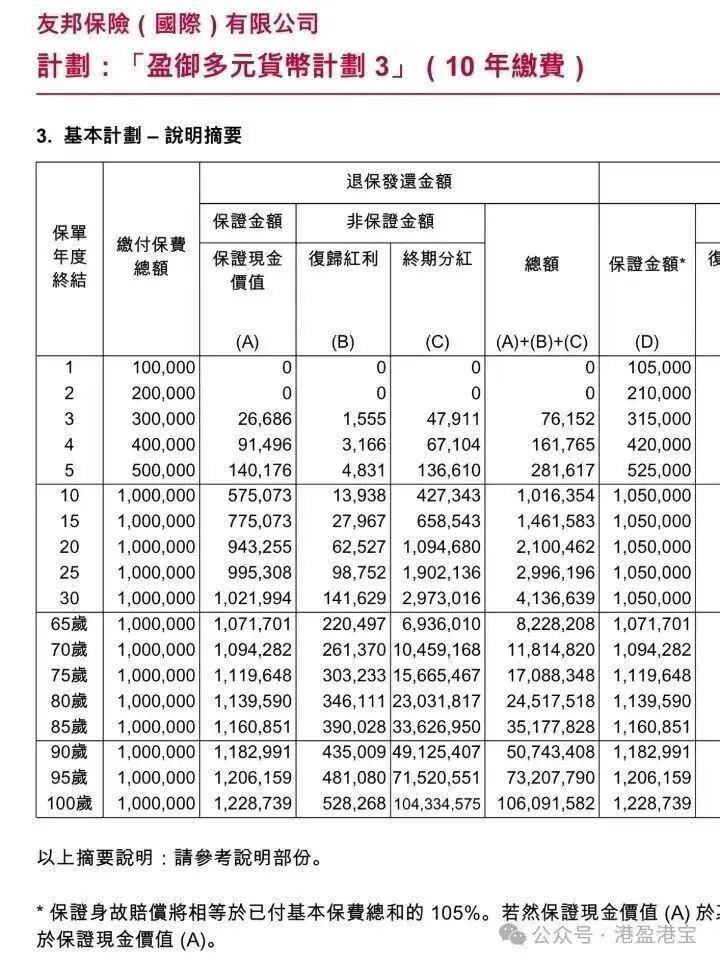

经典多元货币储蓄:盈御多元货币计划3

核心特点

1. 多币种灵活转换:支持美元/港元/人民币等9种货币,第2个保单年度结束后可每年转换1次,无需健康审查,已累积价值持续滚存。

2. 收益与回本:长线预期IRR约6.5%,收益为保证现金价值+非保证增额红利+非保证终期红利;5年缴预期第8年回本,时间越长收益越高。

3. 资金提取灵活:支持566提取(5年缴第6年起每年领6%)、红利锁定/解锁(第15年起可锁定10%-100%红利,1年后可解锁)、部分退保、保单贷款(最高贷现金价值90%)。

4. 传承功能强大:无限次更改受保人、每日可分拆保单、指定第二受保人;新增精神上无行为能力选项,失能时指定代领人接管保单,身故赔偿取较高者:已付保费105%或现金价值+红利 。

5. 投保与缴费:15天-80岁可投;趸交/3/5/10年缴,最低趸交2000美元;累计保费≤400万美元免体检,统一费率,与年龄、性别、吸烟习惯无关 。

真实案例(100万美元,10年缴)

1. 回本阶段(10年):10年时现金价值刚超过总投入,IRR仅0.36%,说明前期主要是本金积累,收益非常有限。

2. 复利加速期(10-30年):IRR从0.36%快速攀升至5.91%,这是长期储蓄险的典型特征,持有时间越长,复利滚存的效果越显著。

3. 收益稳定期(30年以后):30年时IRR接近6%,后续会进入平稳增长阶段,体现了这类产品长期稳健增值的特点

优点

多币种优势突出:市场较早支持货币转换,适配跨境教育、移民、海外资产配置等场景 。

传承功能强大:无限更改受保人+分拆+第二受保人,实现“小信托”式资产隔离与跨代传递。

收益潜力可观:长线预期IRR较高,红利随时间复利滚存,适合超长期持有。

资金规划灵活:多种提取方式+红利锁定/解锁,适配不同人生阶段资金需求。

缺点

短期流动性差:前8年退保大概率亏损,前期现金价值低,适合长期持有。

收益非保证:增额红利与终期红利均为非保证,依赖公司投资与分红实现率。

货币转换有不确定性:转换后不保证价值平移,不同货币预期回报有差异。

前期费用较高:第一年初始费用占比高,前3年退保损失较大。

旗舰多次赔付重疾险;爱伴航2(首护挚宝2)

香港友邦爱伴航2是分红型终身重疾险,核心是多次赔付+高保额+早期/老年健康守护+儿童保障前置,适合家庭经济支柱、关注老年照护与胎儿/儿童保障的家庭。

核心特点

1. 赔付与保额:总赔付最高达1100%基本保额(11次);首次重疾赔100%,癌症最多6次(600%)、心脑血管最多3次(300%)、脑退化/帕金森1次(100%);65岁后早期危疾双倍赔,鼓励早筛早治 。

2. 健康与照护:覆盖115种疾病(58种危疾+44种早期+13种儿童特疾);ICU分级保障(72小时预支20%,维生+手术120小时预支100%);脑退化/帕金森确诊满1年,85岁前每月领5%保额年金(最长100个月) 。

3. 儿童与家庭:怀孕22周可投胎儿,保先天性疾病;唐氏低风险后确诊可保费豁免;18岁以下脐带血移植额外赔10%保额(最高3.5万美元);首十年免费升级(30岁以下+50%保额、31岁以上+35%保额)。

4. 缴费与转换:支持定期+额外保费混合缴费,年缴更低;第9个保单周年日或64岁后,可免健康告知将升级保障剩余金额转终身寿险/带危疾寿险。

5. 投保与增值:15天-80岁可投;提供“全助你”健康管家服务,含线上问诊、陪诊、优先住院等。

真实案例(32.8万美元,25年交)

优点

高保额+多次赔:1100%总保额,适配重疾慢性化/复发风险,长期现金流更稳。

早期与老年友好:65岁后早期双倍赔+脑退化年金,贴合老年健康需求 。

儿童保障前置:胎儿可保+先天疾病+唐氏豁免,保障更早更全。

ICU分级预支:紧急医疗资金更灵活,缓解住院压力 。

缺点

保费偏高:终身分红型,比纯消费型重疾险保费高,适合预算充足家庭。

分红非保证:现金价值与红利为非保证,依赖公司投资与分红实现率。

部分附加险需额外付费:如父母身故保费豁免非主险自带,需单独购买。

等待期与间隔期:重疾二次赔付有间隔期(如癌症3年),早期赔付比例低于重症。

高端医疗险:尊耀明珠医疗计划

香港顶尖高端医疗产品,覆盖全球顶级医院住院、手术、门诊、靶向药、CAR-T、海外就医等责任;内地、香港、新加坡、欧美私立及国际医院直付,无需垫付;含住院津贴、器官移植、康复、体检、疫苗等增值服务,全面应对医疗通胀。

核心特点

1. 超高保额+终身续保:终身限额6000万港元/750万美元,年度限额1200万港元/150万美元;保证终身续保,保费不因理赔/健康状况加费 。

2. 地域与自付灵活选:亚洲/全球(美国除外)两档地域;4档自付额(0/1.6万/2.5万/5万港元,美元同比例);病房覆盖半私家/标准私家。

3. 癌症与特药强保障:首创三期临床试验药物每年50万港元赔偿(港/澳/内地外赔60%);75岁+确诊指定癌症,当年相关自付额全豁免 。

4. 全流程医疗覆盖:住院/手术/诊断/癌症治疗/康复全流程,主要项目不设分项限额,全数赔偿;未知既往症第31日起全额赔。

5. 健康管理与增值服务:每3年1次人生阶段检查;出院免找数、预先批核、24小时全球医疗支援;AIA Vitality首年保费9折,达标享更高折扣与健康奖励 。

6. 投保规则:15天-80岁可投;港元/美元投保,年度续保保费随年龄增长。

真实案例

案例1:跨境癌症治疗与临床试验

受保人:赵先生(52岁,企业高管),选全球(美国除外)+自付额1.6万港元,年缴保费约4.8万港元。

情况:投保3年后确诊晚期肺癌,需靶向+免疫治疗,同步申请三期临床试验用药。

理赔:住院/手术/靶向/免疫全额赔付;临床试验药物每年赔50万港元;累计理赔约280万港元,未超年度限额;后续每年续保无加费。

案例2:长者癌症豁免自付

受保人:张奶奶(76岁),选亚洲+自付额2.5万港元,年缴保费约6.2万港元。

情况:投保2年后确诊乳腺癌,当年多次住院/化疗/放疗。

理赔:因75岁+,当年相关自付额全豁免;住院/治疗全额赔付,累计理赔约150万港元,无额外自付成本。

优点

保额充足:高终身/年度限额,应对大额医疗开支与通胀。

续保稳定:终身保证续保,无停保/加费风险,适合长期规划。

癌症特药领先:临床试验药物+长者豁免,覆盖前沿治疗与老年风险。

服务便捷:免找数+预先批核+礼宾支援,就医体验佳。

缺点

保费较高:随年龄增长,高龄年度保费可达数万港元,长期成本不低。

地域限制:不含美国(可选外),需美国保障者需额外配置。

自付额成本:0自付额保费高,高自付额需承担前期开支。

年度限额约束:超高额治疗可能受年度限额限制,需合理规划

终身寿险&财富传承:活悦人生/活然人生

核心特点

友邦「活然人生」是一款兼顾高杠杆保障、长期增值、灵活传承的终身寿险,核心亮点如下:

1. 高杠杆保障

基础身故赔付为「基本保额」或「已付保费×101%」(以较高者为准),满3年后还可叠加非保证终期红利。

附加意外身故赔偿契约后,在15个保单年度内或75岁前(以较早者为准)因意外身故,可额外赔付200%基本保额,总保障最高达300%(单受保人累计限额100万美元)。

2. 灵活传承设计

受益人灵活选项(市场首创):可预设年龄或健康「开关」,如孩子到30岁或确诊指定重疾时才有权领取身故赔偿,避免受益人挥霍资产。

多元身故赔偿支付方式:可选择一次性支付、分期支付(按月/按年)或递增支付,还支持直接支付给机构(如信托、医疗机构),解决跨境传承和资产管控痛点。

3. 长期增值潜力

终期红利让保单现金价值稳健增长,长期IRR可达4.76%-6%,16年左右回本,适合做20-30年以上的长期规划。

4. 实用附加权益

60岁前因伤病导致完全及永久残疾,可豁免后续保费。

身故赔偿金在领取前,可按2%非保证利率滚存增值。

1. 10年(缴费后5年):现金价值(23.47万)远低于累计保费(33.37万),IRR为负,处于明显亏损阶段,不建议短期退保。

2. 15年(回本阶段):现金价值(38.14万)刚超过累计保费,IRR约1.12%,标志着保单进入回本阶段。

3. 长期增值(20-30年):IRR从3.52%逐步提升至4.90%,体现了长期持有后复利效应的释放,但整体收益表现相对温和。

优点

1. 传承功能强大:受益人灵活选项和多元支付方式,精准解决「怕子女挥霍、婚姻分割、跨境传承繁琐」等痛点。

2. 保障杠杆高:意外身故最高3倍赔付,家庭责任期内可大幅提升身价保障。

3. 长期收益稳健:分红实现率表现稳定,长期IRR有竞争力。

4. 权益灵活实用:保费豁免、赔偿金滚存等设计提升了保单的人性化和实用性。

缺点

1. 前期流动性差:前16年现金价值低于累计保费,短期退保损失大。

2. 收益非保证:终期红利依赖市场表现,存在波动风险。

3. 保费门槛较高:适合中高收入家庭,普通家庭缴费压力较大。

4. 合规风险:内地居民投保需遵守跨境资金流动相关规定。

买香港保险,从香港友诚保险开始!

香港友诚保险· 做您港险最好的朋友

欢迎咨询交流

我们耕耘的不仅是一份保险

更是一份浓情的责任与关怀

让您知己知彼,理智资产配置!

上一篇:2026储蓄国债今起发行