香港储蓄险 vs 内地储蓄险

创始人

2026-04-18 14:08:20

3月27日,财联社发布通知:国内分红险演示利率上限正式从3.9%下调至3.5%。6月30日前,所有演示利率超标的存量产品,要么完成变更备案,要么直接停售。

我们在上一篇文章也分析过内地2%VS香港6.5%,“利差红利”产生的原因是什么?有兴趣可点击回看。

其实很多人买储蓄险,要么被复杂条款绕晕,要么分不清内地和香港保单到底差在哪。今天只讲大白话干货,聚焦存钱、增值、养老、教育金四大核心用途,直白对比,看完就能直接选对。

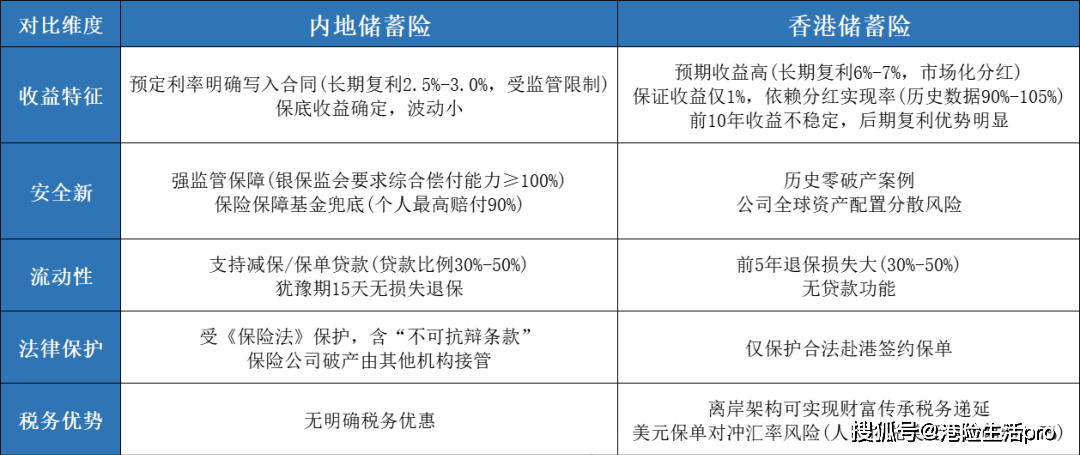

01收益——核心差距

内地储蓄险

- 保证收益白纸黑字写进合同,没有任何浮动空间

- 长期复利稳定在2.5%–3.0%

- 收益100%确定,投保当天就能算出未来几十年能拿多少钱

- 零波动、零风险,完全稳赚不赔

香港储蓄险

- 长期预期收益5%–7%,收益空间明显高于内地

- 结构是低保证收益+高分红收益,持有越久,收益越亮眼

- 必须持有20年以上,才能真正发挥优势,短期看不到效果

02币种与汇率:影响到手的钱

内地储蓄险:人民币保单,无汇率风险

- 只用人民币交易,不用操心汇率涨跌

- 取钱直接进内地银行卡,流程简单、到账快

- 适合只在国内用钱、不想碰外币的人

香港储蓄险:美元/港币保单,做全球配置

- 双币种设计,能对冲单一货币风险

- 适合有海外留学、移民、全球资产配置需求的人

- 有汇率波动,收益会受一点点影响

03取用的灵活性

内地储蓄险:随时能用,灵活性高

- 支持减保、保单贷款、部分领取

- 家里急用钱、看病、创业周转都能取

- 规则简单,长辈也能看懂、会操作

香港储蓄险:前10年取用易亏损,长期锁仓

- 优势在传承:可无限换被保人、保单拆分

- 能实现财富跨三代传承,更适合家族规划

04安全与购买:怎么买才合法、靠谱

内地储蓄险:

- 银保监会强监管,刚性兑付有保障

- 线上就能投保,全国通办,方便快捷

香港储蓄险:

- 香港保监局监管,体系成熟规范

- 必须本人亲自赴港签约才有效

- 内地远程、线上代签均为无效保单,不受保护

05你适合哪种?对号入座

内地储蓄险:

- 追求绝对稳健、保本保息

- 给孩子存国内教育金、给自己规划养老

- 未来10年内可能要用钱

- 不想碰外币、不接受任何波动

- 给长辈配置,简单好懂最关键

香港储蓄险:

- 想做美元资产配置

- 这笔钱15-20年以上用不到

- 追求更高长期收益

- 有海外留学、移民、出国规划

- 看重财富跨代传承、资产隔离

06总结

内地储蓄险=稳、安全、灵活、短期能用

香港储蓄险=高收益、外币配置、长期传承、拿得住才赚

没有绝对好坏,只有更适合你。

先想清楚:这笔钱放多久、用来干嘛、能接受多大波动,答案自然就出来了。

更多资讯请关注微信公众号【港险随笔】,这里是您获取香港保险资讯的优质平台。我们致力于为您提供专业、实惠的保险推荐,让您在花费更少的同时,选择到更贴合个人需求的香港保险产品。让保险成为您生活中的一份安心保障!

万通“富饶千秋”即将停售!替代爆款“富饶万家”上架,30年收益6.5%,7年回本!

10个月增加了70万,20年前的保诚保单有多强

7年回本,30年收益6.5%!万通「富饶万家」震撼上市!

香港这五大保险巨头产品,谁更胜一筹?(回本速度+长期收益全解析)

香港储蓄险,为什么5年期最火?真相藏在这里

本网站信息内容及素材来源于网络采集或用户发布,如涉及侵权,请及时联系我们,发送链接至2697952338@QQ.COM,我们将第一时间进行核实与删除处理。

相关内容

热门资讯

兴化朵爱梦工场日用品有限公司成...

天眼查App显示,近日,兴化朵爱梦工场日用品有限公司成立,法定代表人为黄浩,注册资本8万人民币,经营...

天津市做好汛期应急保供工作 生...

近期,降雨天气持续影响天津市。记者从天津市商务局获悉,天津市商务系统相关单位全力做好汛期应急保供和地...

价格早报|北京生活必需品价格以...

1. 《扩大消费“十五五”规划》印发。国务院批复印发《扩大消费“十五五”规划》。 总体要求到2030...

找奢侈品高级定制服务专业的品牌

随着消费升级趋势的深化,越来越多消费者开始追求个性化、高品质的鞋服产品,奢侈品高级定制赛道的热度也持...

南京奢侈品回收服务商核心维度解...

南京奢侈品回收行业发展现状与服务商样本观察 引言 / 概述 作为长三角核心消费城市,南京奢品消费规模...

2026杭州奢侈品&黄...

2026年,国内奢侈品、黄金二手流通市场迎来规范化升级新阶段。随着国际金价持续高位震荡、奢侈品新款迭...

绵阳奢侈品上门回收如何选靠谱?

绵阳奢侈品上门回收怎么选?亲测经验避坑指南 家里那些闲置的奢侈品包包、手表,放着占地方,落灰又心疼,...

原创 奢...

奢侈品媒体讯:真正的藏家深知一个不成文的定律:腕间分毫的收敛,往往意味着内心的极致从容。当你在一众张...

深圳市必易微电子股份有限公司 ...

证券代码:688045 证券简称:必易微 公告编号:2026-053 深圳市必易微电子股份有限公司 ...

苏银理财年内第二位副总裁任职资...

江苏金融监管局近日发布批复公告,核准金瑞苏银理财副总裁的任职资格。 这是2025年以来苏银理财新聘任...