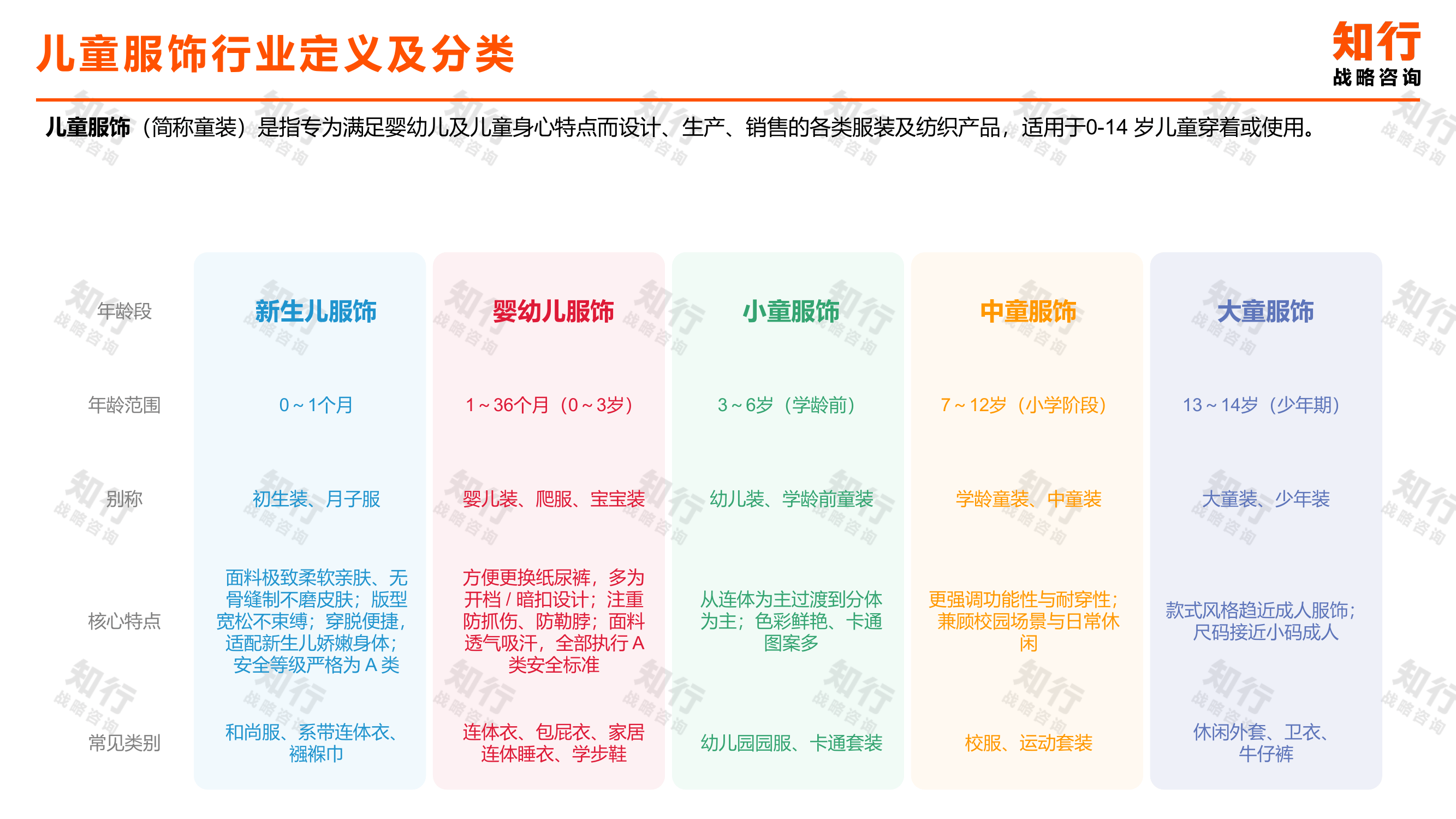

儿童服饰品类报告

童装赛道还在涨,但涨的方式已经彻底变了。

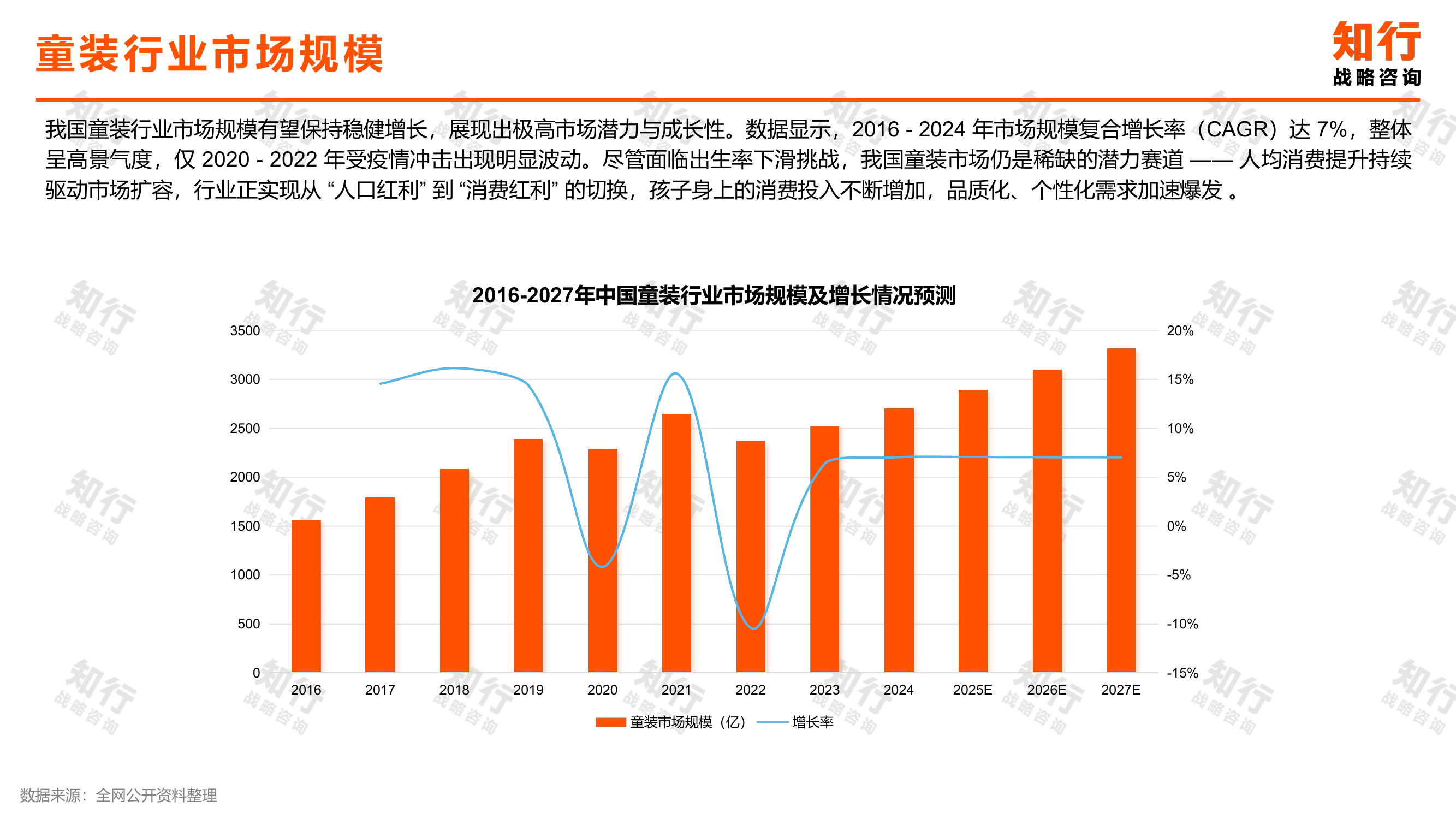

知行咨询这份报告给出一个反直觉的结论:虽然出生率在下滑,但中国童装市场从2016年到2024年的复合增长率仍然达到7%。原因很简单——人均消费在提升,家长愿意在孩子身上花的钱越来越多。行业正在从“人口红利”切换到“消费红利”。

几个关键数据拆解:

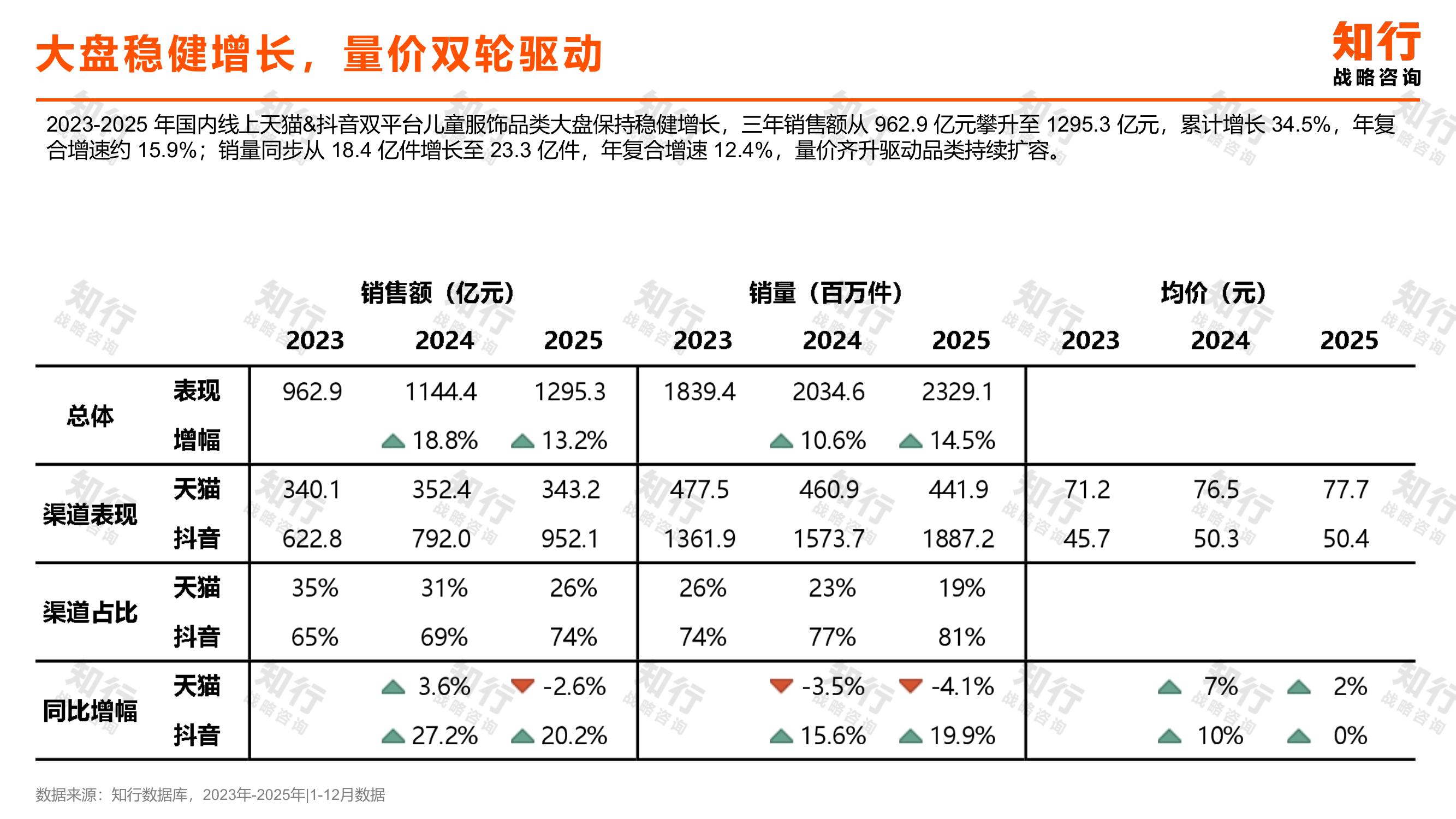

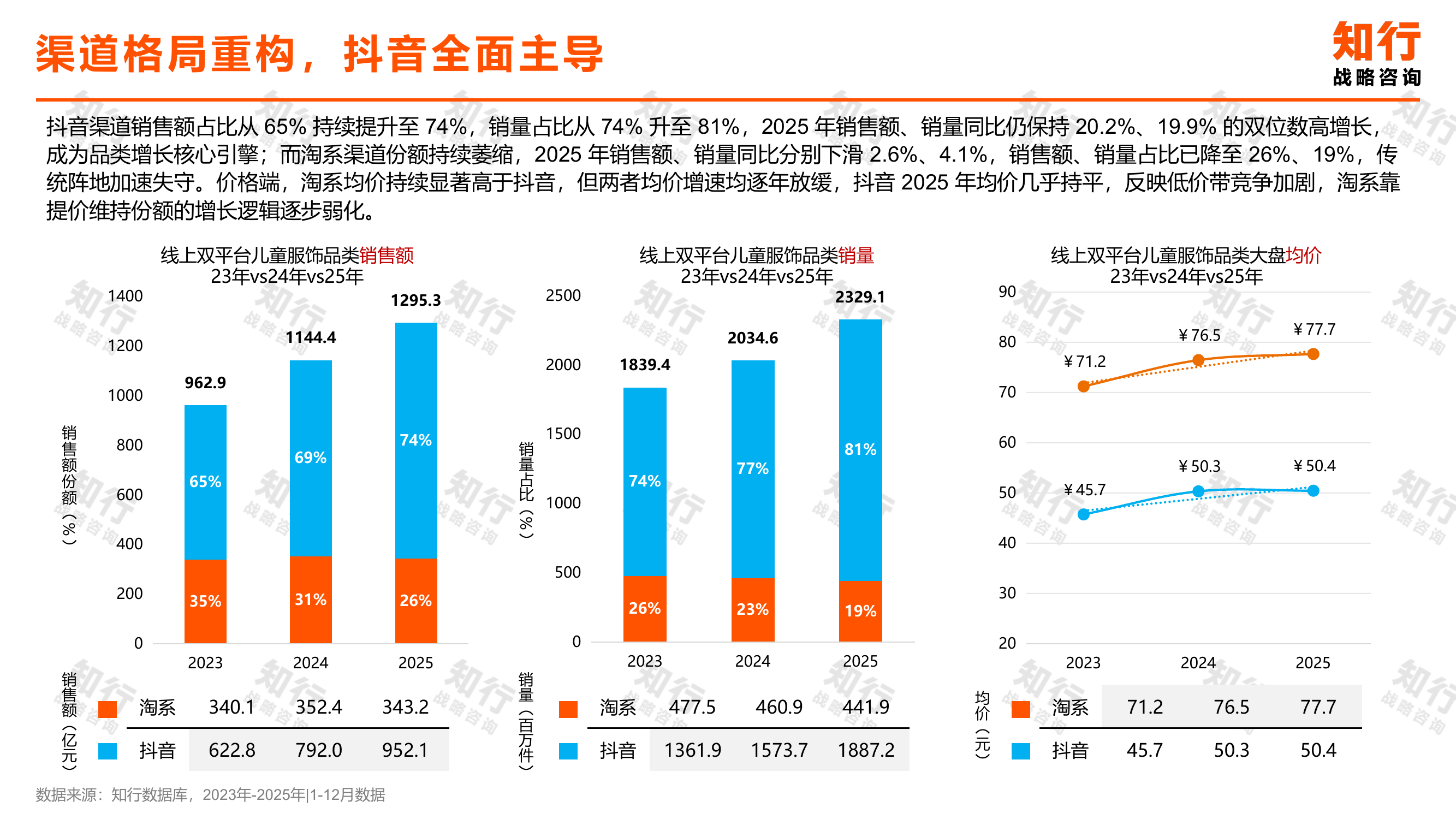

•2023-2025年,天猫+抖音双平台童装销售额从962.9亿元涨到1295.3亿元,累计增长34.5%。 量价齐升,销量年复合增速12.4%,均价也在温和上涨。不是生的小孩多了,是每个小孩身上花的钱多了。

•抖音已经全面主导。 2025年抖音童装销售额占比74%,销量占比81%,同比仍保持20%以上的高增长。天猫份额持续萎缩,2025年销售额同比下滑2.6%。渠道切换的速度比很多人想象的要快。

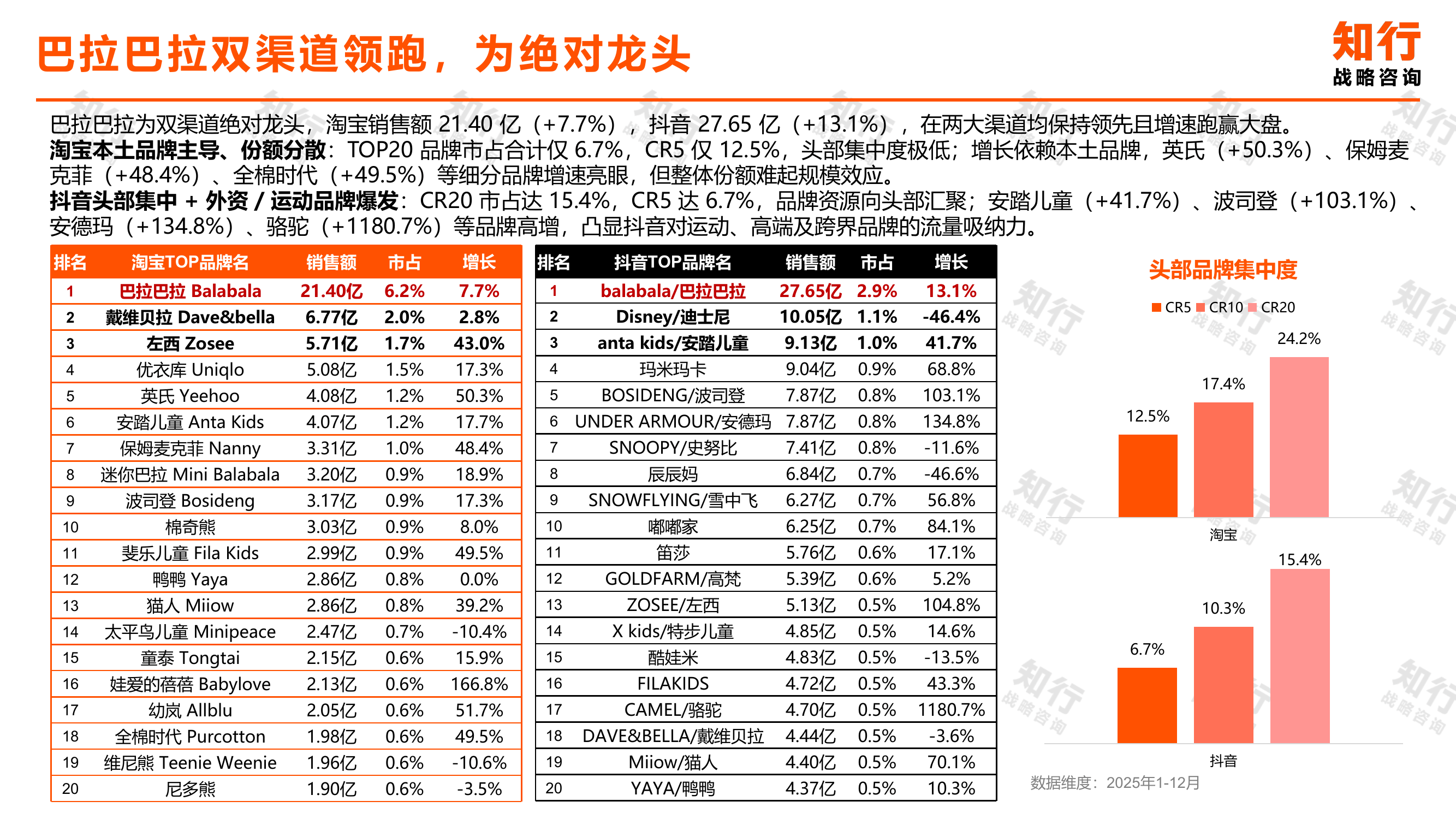

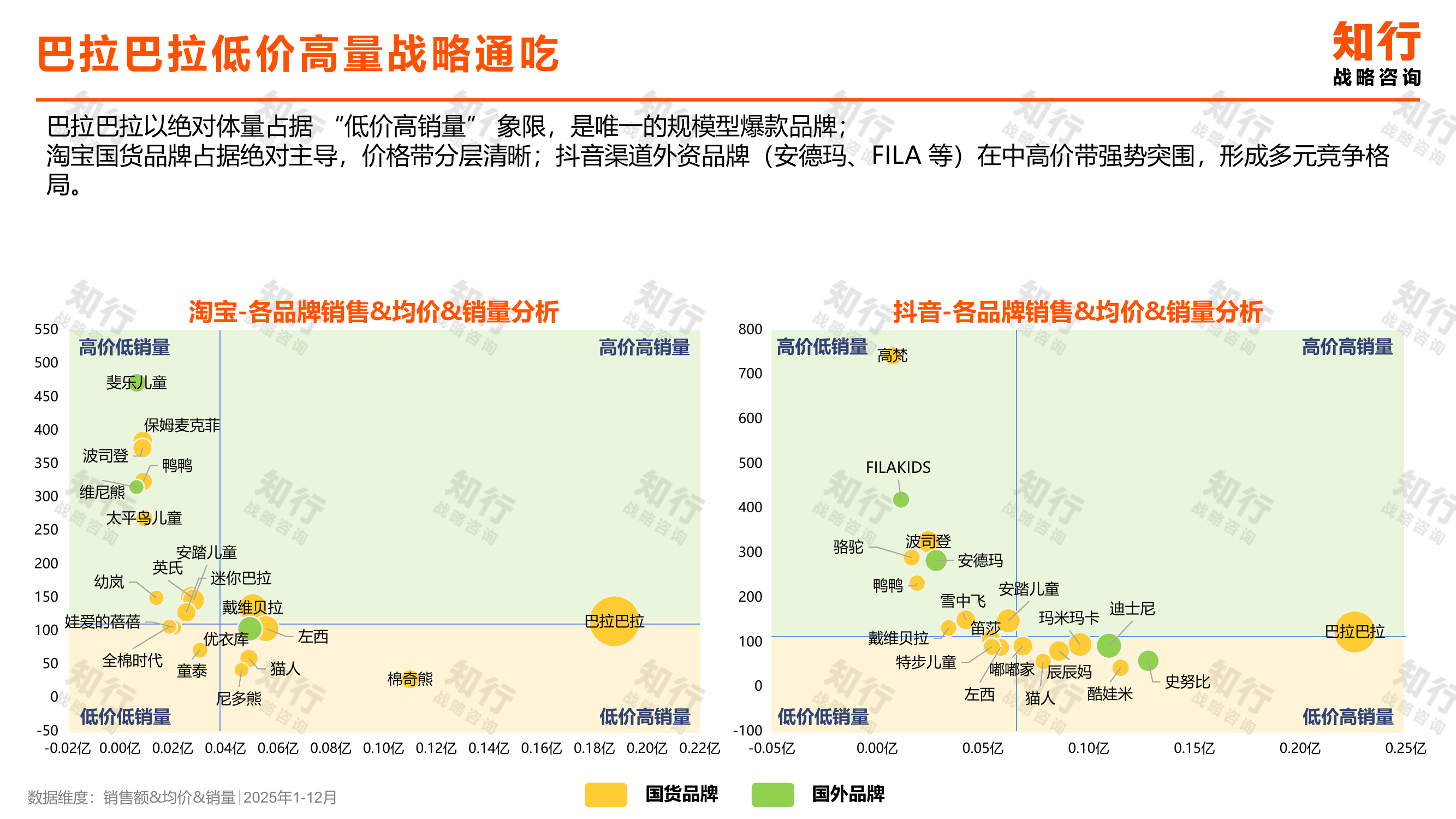

•巴拉巴拉是绝对龙头。 淘宝21.4亿(+7.7%),抖音27.65亿(+13.1%),双渠道都跑赢大盘。但有意思的是,淘宝TOP20品牌市占合计只有6.7%,极度分散;抖音CR20达到15.4%,头部集中趋势更明显。

•抖音上外资和运动品牌在爆发。 安踏儿童(+41.7%)、波司登(+103.1%)、安德玛(+134.8%)、骆驼(+1180.7%)。这说明抖音不仅是个卖便宜货的地方,运动、高端、跨界品牌在这里也能拿到增量。

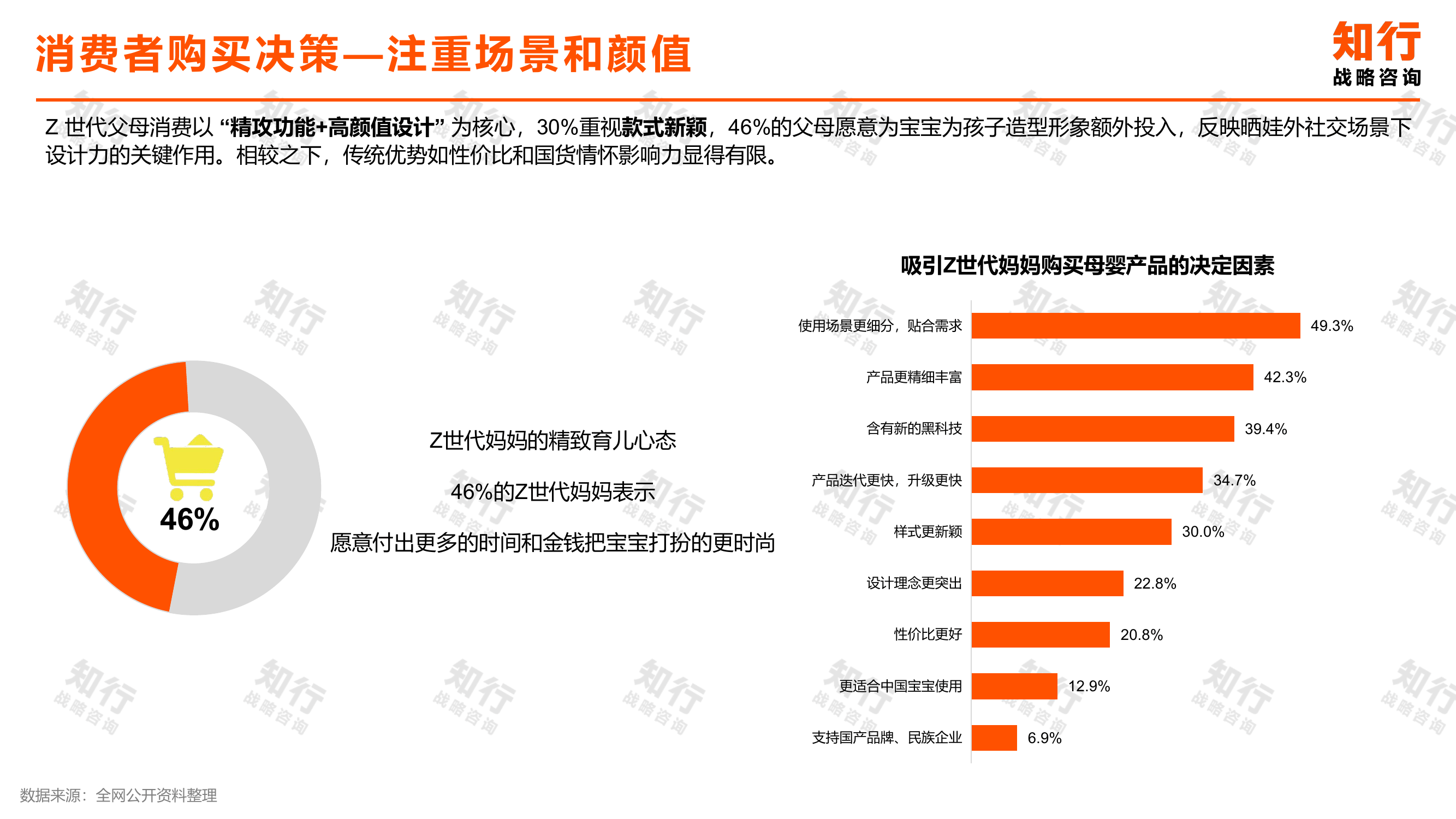

用户画像也很清晰:女性占比92.78%,31-40岁占51.47%,三线城市占比27.45%最高。所谓的“妈妈经济”仍然是核心驱动力。Z世代妈妈中,46%愿意为把宝宝打扮得更时尚多花钱,30%重视款式新颖。性价比和国货情怀的影响力反而有限。

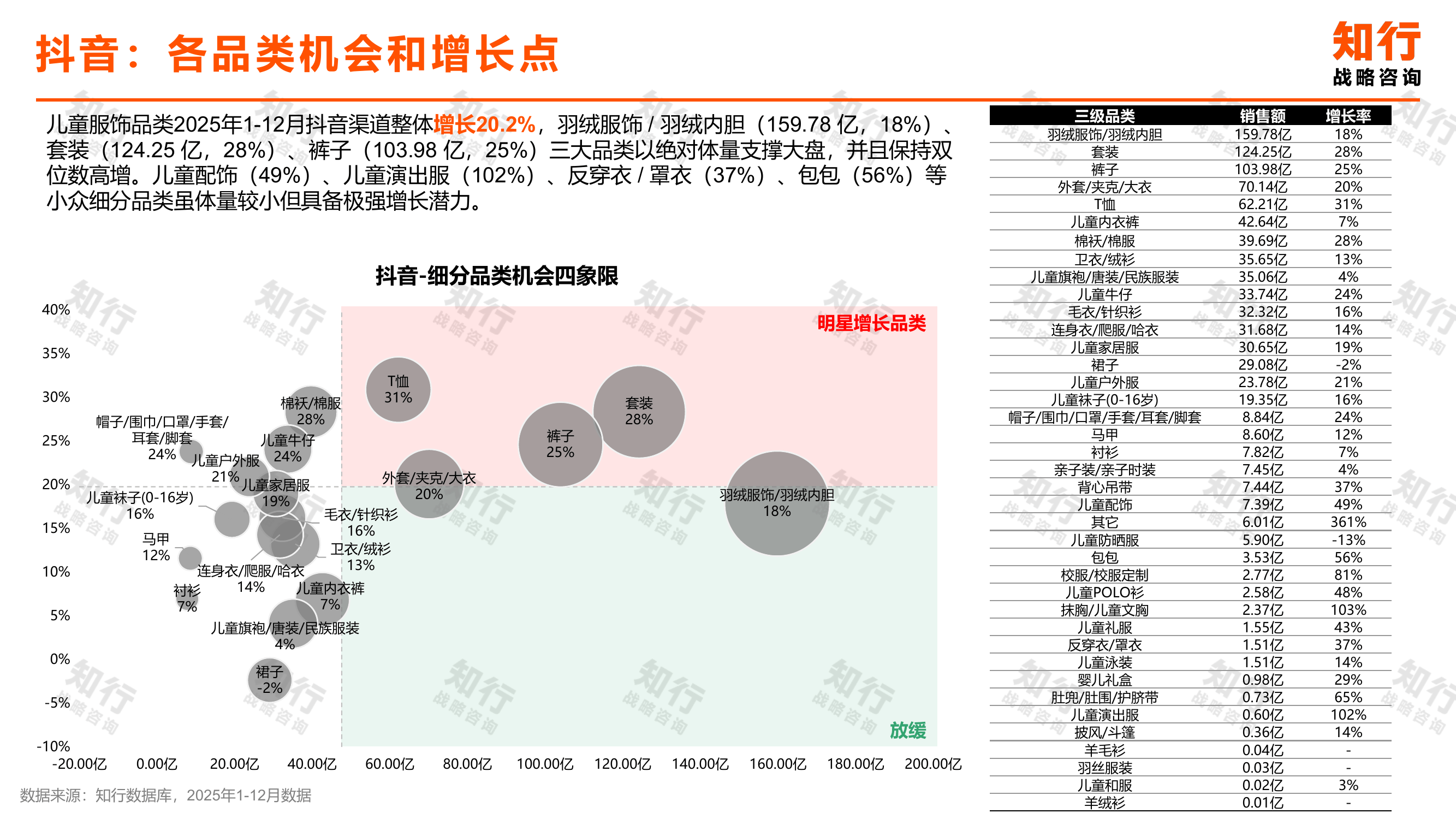

细分品类里,羽绒服在抖音是绝对主力(159.78亿,+18%),套装(124.25亿,+28%)、裤子(103.98亿,+25%)紧随其后。儿童配饰(+49%)、演出服(+102%)这些体量小但增速快的小众品类,可能藏着增量机会。

对童装品牌来说,2026年的打法已经很清楚:抖音是必须重仓的渠道,巴拉巴拉的打法值得研究(自营直播贡献90%以上销售额),100-300元是核心价格带但需要季节性动态调整,IP联名和UGC话题是放大声量的有效手段。

来源:知行战略咨询

上一篇:君合资本投资捷睿达服饰

下一篇:海信家电集团新项目落地潍坊高新区