外卖大战惨烈,阿里2026财年Q2又烧了665亿元

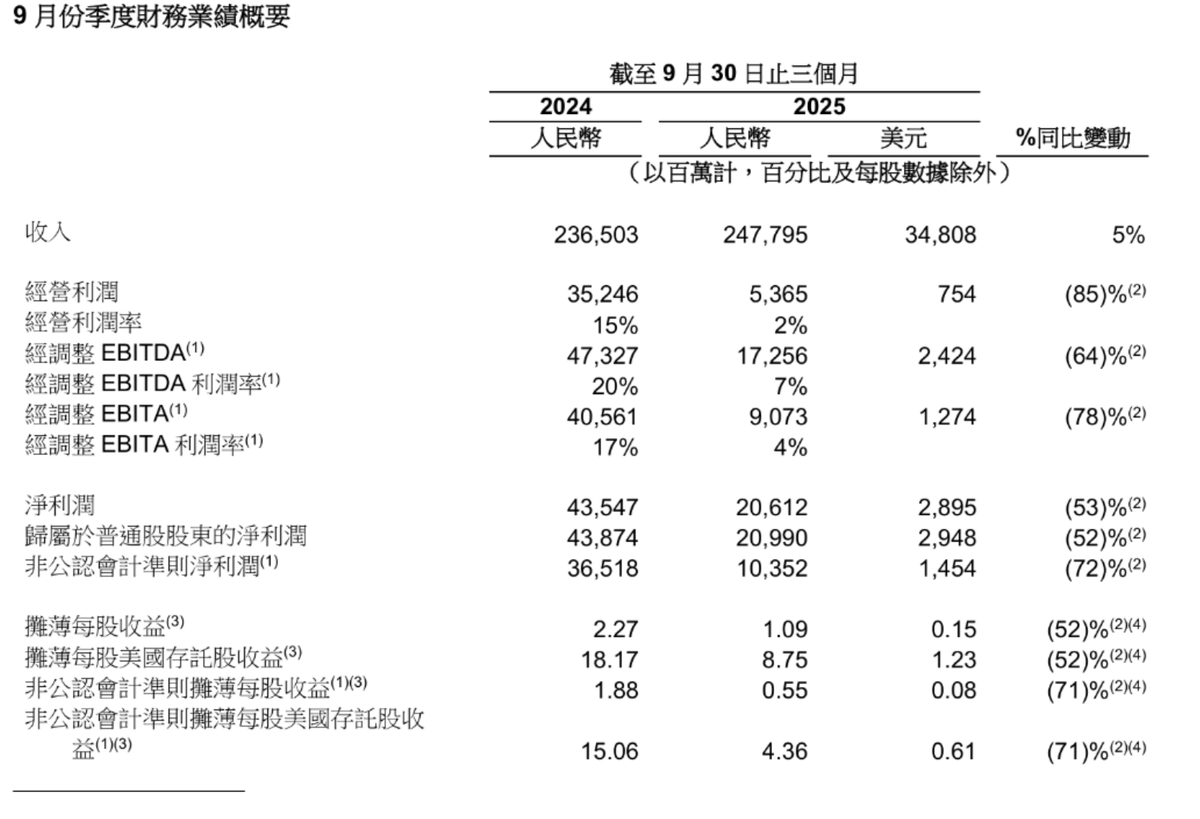

11月25日,阿里巴巴发布2025/2026财年Q2(截至2025年9月30日)财报:总营收2478.0亿元,同比增长4.8%,高于市场预期的2452亿元。得益于良好的增长,阿里巴巴Q2财报公布后,截至11月25日的收盘价涨5.1%。

不过,阿里巴巴Q2调整后净利润为103.5亿元,同比下降72%(经调整EBITA为172.6亿元,同比下降64%),主要因对即时零售、用户体验及科技的加大投入(过去四个季度阿里对AI的资本支出达1200亿元)。阿里Q2归母净利润为209.90亿元,比去年同期降低了52.16%(净减少228.84亿元,烧钱猛啊);净利率从去年同期的18.55%降低到8.47%,同比降了54.34%。

阿里巴巴2026年Q2销售和市场费用为664.96亿元,占收入比例26.8%,同比(324.71亿元,占比13.7%)翻倍增长(增加了340.25亿元),主要是因为阿里巴巴在外卖业务的高额补贴投入,包括骑手补贴、流量获取及用户增长等。销售和市场费用增加340.25亿元带来的即时零售业务(含外卖)收入为229.06亿元,同比增长60%,但扣除补贴后的实际收入增长可能只有约12%。

截至9月30日的第二财季,阿里巴巴经营利润同比下降85%至53.7亿元,经调整EBITA同比下降78%至90.7亿元。自由现金流从去年同期的净流入137.4亿元转为净流出218.4亿元。本季度阿里巴巴销售和市场费用占收入的比例从去年同期的13.7%飙升至26.8%,主要用于对阿里巴巴中国电商集团用户体验投入。阿里巴巴Q2的产品开发费用也同比增长21%。

Q2,阿里中国电商事业集团营收1325.8亿元,同比增长16%,超预期的1285.3亿元。 云智能集团营收398.2亿元,同比增长34%,其中外部客户收入增长29%,AI相关产品连续第九季度三位数增长。国际数字商业集团营收348亿元,同比增长10%,经调整EBITA盈利1.62亿元(去年同期亏损29.1亿元)。即时零售的收入为229亿元,同比增长60%,这得益于该季度淘宝闪购烧钱带来订单快速增长。

AI方面,千问App公测一周下载量破1000万,阿里云在中国AI云市场份额达35.8%。过去四季度AI与云基础设施投入约1200亿元。 云业务经调整EBITA同比增长35%至36亿元。