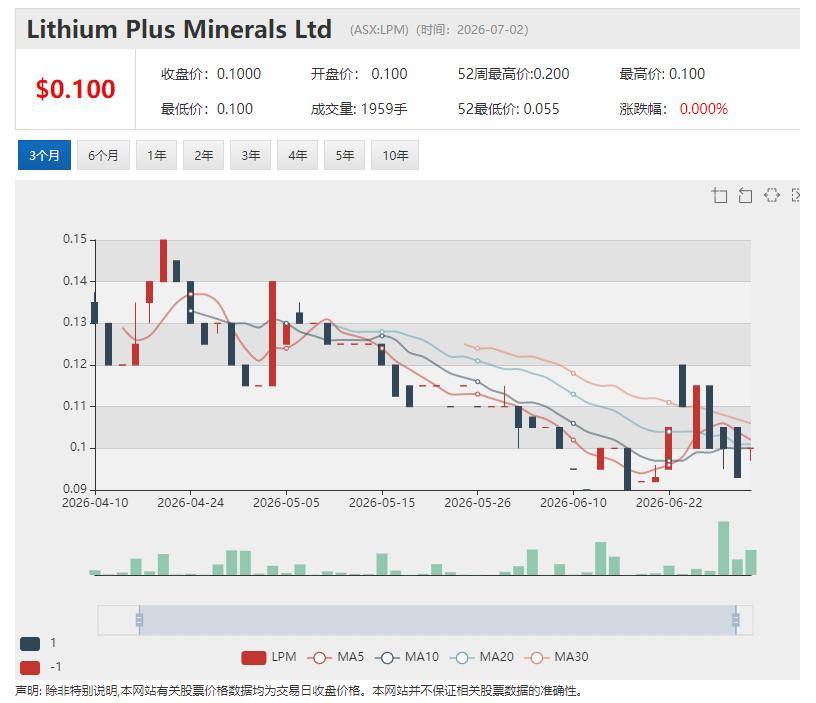

【公司观察】从资源到现金流 Lithium Plus Minerals Ltd.(ASX:LPM)直运矿战略将如何重塑锂矿开发模式(1)

( 图片来源:《澳华财经在线》)

【公司观察】从资源到现金流 Lithium Plus Minerals Ltd.(ASX:LPM)直运矿战略将如何重塑锂矿开发模式(1)

导语:

从资源定义、开发路径到商业兑现,Lithium Plus Minerals Ltd.(ASX:LPM)这家北领地锂矿开发商正试图用一条更具资本效率的发展路线,回答新一轮锂行业周期下开发型矿企如何实现价值重估这一命题。

过去几年,全球锂行业经历了一轮完整的景气周期。从需求快速增长推动资源价值重估,到供给集中释放引发价格大幅回调,再到当前市场逐步回归理性,行业估值逻辑也随之发生改变。

如果说上一轮周期,资本市场更愿意为资源规模、勘探发现及远景储量支付溢价,那么经历两年多调整之后,投资者开始更加关注另一项能力——哪些项目能够真正快速进入开发阶段,并以更高的资本效率实现商业化兑现。

这一变化意味着,市场衡量一家开发型矿业公司的标准,正在从”拥有多少资源”,逐步转向”距离第一笔现金流还有多远”。

对于处于开发阶段的小市值矿企而言,这种变化尤为明显。资源规模固然决定项目的成长空间,但真正影响估值中枢的,往往是项目能否按照既定路径完成许可审批、开发建设、市场销售及现金流转化。

换句话说,资本市场重新关注的,不只是资源本身,而是资源兑现的能力。

正是在这样的行业背景下,澳交所锂矿开发商Lithium Plus Minerals Ltd.(ASX:LPM)近期披露的一系列项目进展,值得放在更长的时间维度中重新审视。

从表面看,公司最新公告只是宣布旗舰Bynoe锂项目2026年现场勘探工作正式启动,包括地质填图、岩石采样、重点靶区验证以及后续钻探准备等常规工作。然而,如果将这一公告与过去一年多公司持续推进的项目开发进程联系起来观察,其意义远不止一次普通的勘探更新。

它所反映的,是项目开发节奏已经进入新的阶段。

18个月战略演进:从资源定义到开发准备

对于资源公司而言,一座矿山的价值并非在资源量公布时一次性形成,而是在资源、许可、工程、物流及商业合作等多个环节逐步完善过程中不断建立。

如果将LPM过去18个月的发展轨迹拉长观察,可以发现,公司战略推进并非若干独立事项的简单累积,而是呈现出一条较为清晰的发展主线。

第一阶段,是资源确认。

公司完成Lei矿床JORC资源量估算,逐步明确矿体规模、连续性及品位结构,并通过持续勘探不断完善地质模型。这一阶段,公司完成的是资源资产最基础的一项工作——回答”这里是否存在一座具备开发价值的矿山”。

第二阶段,是开发路径构建。

在JORC资源初步建立后,公司战略重心开始明显前移。过去一年,公司拿到了采矿证(Mining Lease),启动了Scoping Study(概略经济性研究),并逐步明确以直运矿为核心的开发思路。同时,公司围绕直运矿/DSO(Direct Shipping Ore,直接破碎装船,无现场选矿)模式推进商业合作,与中国产业合作伙伴签署包销协议,并配合山东拟建设的选矿加工设施,为未来产品销售及产业链衔接提前做好准备。

与此同时,项目距离达尔文港仅约70公里的区位优势,也使物流及出口路径逐渐清晰。这意味着,项目推进的重点已经不再局限于地下资源本身,而开始向开发、运输、销售等商业化环节延伸。

进入2026年,公司战略再次向前迈进一步。

随着最新一轮现场勘探启动,Lei矿区外围及Perseverance、Kings Landing等重点靶区同步展开资源验证,资源扩张工作继续推进;另一方面,直运矿开发方案及相关工程准备也在持续完善。

值得注意的是,这两条路径已经不再呈现传统资源项目”先完成勘探、再进入开发”的线性关系,而开始同步推进。

资源扩张与开发准备相互交织,勘探、工程及商业布局形成并行推进的节奏,这也成为LPM过去一年多最值得关注的变化之一。

对于一家仍处于开发初期的小市值矿业公司而言,这种节奏变化并不仅意味着项目推进速度加快,更反映出管理层对于资本效率及项目开发周期的重新思考。

从更长的时间维度来看,LPM过去18个月完成的,不只是若干关键节点,而是在逐步搭建一条更加完整的商业化路径。

JORC资源量建立,是为了确认资源基础;获得采矿证,是为了获得开发许可;概略经济性研究,是为了验证项目的经济性;包销协议及物流体系,则进一步完善了未来产品进入市场的商业闭环。

这些看似彼此独立的工作,共同指向同一个目标——不断提升项目的开发确定性(Development Certainty)。

而随着项目开发框架逐步成形,一个更值得关注的问题也随之浮现。

为什么LPM没有选择多数锂矿项目常见的”大型选矿厂+完整加工体系”开发模式,而是决定以直运矿作为商业化起点?

事实上,这一选择,不仅关系到项目未来的开发节奏,也折射出当前全球锂行业正在发生的一场开发逻辑重构。

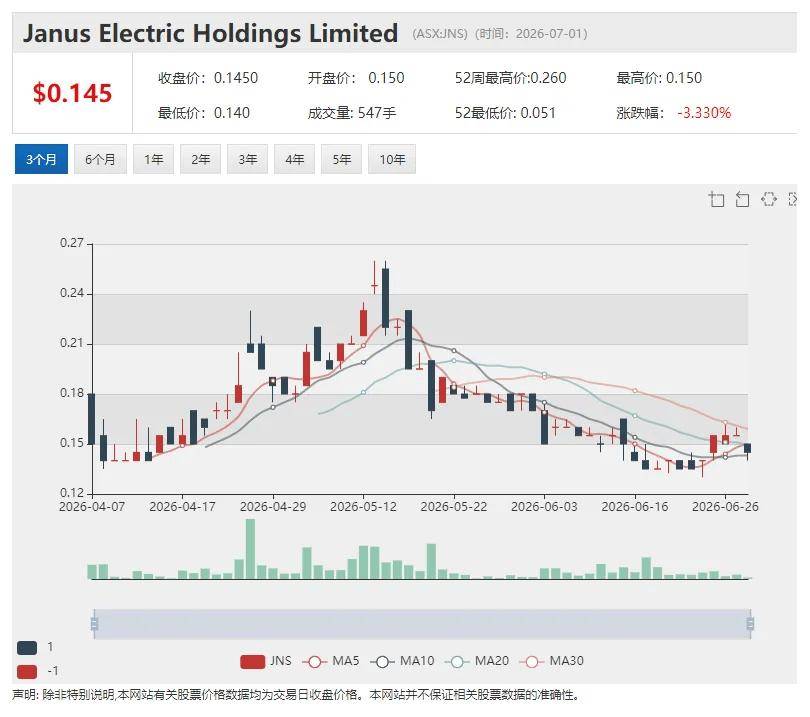

Janus Electric(ASX:JNS)披露Moorebank持续运营数据 换电网络与车队电动化进入应用扩展阶段

Janus Electric Holdings Limited(ASX:JNS)近日在南澳证券与能源会议(SA SEC)更新其核心业务进展。公司围绕重卡电动化改装、换电基础设施及区域市场扩展的商业化路径继续推进,其中Moorebank Charge & Change Station的运行数据首次以持续运营指标形式对外披露。

随着运营数据的积累及车队应用范围扩大,公司换电与能源服务模式正在由早期示范阶段逐步进入稳定运行区间。

Moorebank站点在最新统计周期内完成82次电池更换,累计消耗28.4MWh电能,并替代约8,620升柴油使用量,同时支撑多车队客户日常运营需求。结合公司披露的网络运行数据,其整体系统累计运行里程已超过65万公里。

从运营属性来看,该站点已逐步由概念验证设施转向持续服务节点,在物流补能体系中的功能定位也更加清晰。公司表示,该模式具备在物流走廊及工业运输区域复制的条件,并将作为后续基础设施部署的重要参考模板。

在市场扩展方面,南澳继续被公司定位为全国电动重卡推广的优先区域。通过与Archer Heavy Equipment建立的车辆改装与交付体系,当地已形成车队级电动重卡运行案例,并逐步吸引更多物流及工业运输客户参与试点应用。

随着改装能力的扩展,该区域年处理能力预计可逐步提升至150至200辆规模,相关应用场景亦从单点试运行向港口及工业运输走廊延伸。

与区域部署同步推进的,是商业模式的结构性调整。

公司在最新披露中进一步强化租赁与服务化收入体系,包括车辆租赁(Rent & Lease)以及电池即服务(Battery-as-a-Service, BaaS)等模式。这一调整使商业模式由一次性工程交付逐步向持续性能源服务延伸,并在一定程度上降低车队客户初始资本投入门槛,从而提升系统的渗透能力。

在产品层面,公司同步推进第二代技术系统的商业化应用,包括JCM 2.0 Light驱动系统及JBS650模块化电池系统。新一代系统在重量、效率及有效载重能力方面均有所优化,并提升对不同运输场景的适配能力。公司指出,该系统的设计目标在于支持更广泛车队规模部署,同时增强整体运营灵活性。

海外市场方面,北美及加拿大业务继续推进,多个车队试点项目保持运行状态,换电及充电基础设施亦逐步向物流走廊延伸,并与当地能源及运输合作方形成协同部署模式。公司强调,其国际化策略以车辆与基础设施同步推进为核心,以支持后续规模化复制。

随着Moorebank站点持续运行数据的积累以及南澳应用范围的扩大,Janus Electric的运营体系开始呈现一定网络化特征,车队运行与基础设施节点之间的协同关系亦逐步增强。从行业阶段来看,该结构通常处于技术验证向规模化运营过渡的早期区间。

整体而言,公司当前发展重心正由单一产品与示范项目阶段,逐步转向以换电基础设施为核心的车队级应用扩展阶段。随着商业模式从工程交付向能源服务延伸,其系统性运营框架正越发清晰。

TMK Energy(ASX:TMK)连续12个月产气增长 蒙古国煤层气项目迈向商业化验证新阶段

随着试验井产气连续12个月保持增长、下一轮钻井计划进入启动前准备阶段,澳交所上市煤层气开发商TMK Energy(ASX: TMK)位于蒙古南戈壁的 Gurvantes XXXV 煤层气(CSG)项目正持续向商业化验证目标迈进。

公司周四发布的2026年6月运营更新显示,Lucky Fox试验井组6月份平均日产气量达到742立方米(约26,200标准立方英尺/日),较5月份平均日产气量687立方米增长约8%,并实现过去12个月连续环比增长。

值得关注的是,上述增长是在LF-03井因等待更换抽油泵而整个6月份暂停生产的情况下取得,显示项目整体产气能力仍保持稳步改善。

TMK首席执行官Dougal Ferguson表示,过去12个月项目产气持续增长,加上LF-07井近几个月两次出现显著产气峰值,公司对项目长期可行性的信心持续增强,并期待在未来较短时间内实现持续更高的产气流量,这将成为项目及公司发展的重要里程碑。

LF-07再现高产气峰值 试验井表现持续改善

作为目前产气表现最好的试验井,LF-07于6月中旬再次录得约30,000标准立方英尺/日当量的产气峰值。

公司介绍,由于产气量在24小时内快速提升,现场团队已将该井更换为更大规格的计量孔板,以满足更高流量的测量需求。恢复生产后,LF-07目前日产气率维持在14,000至15,000标准立方英尺/日之间,较6月份平均水平高出约10%至20%,并继续呈现加速增长迹象。

TMK公司表示,目前正持续跟踪LF-07后续生产表现,以进一步评估其产气潜力。

新一轮钻井计划进入实施阶段

在生产表现持续改善的同时,公司也正加快推进2026年度钻井计划。

公告显示,TMK已完成监管要求的钻井招标程序,国际钻井承包商Major Drilling再次中标,将继续承担Lucky Fox项目新一轮钻井任务。目前双方正进行合同最后谈判,预计未来数周完成签署。

与此同时,公司已完成全部关键长周期设备(Long Lead Items)采购,相关设备预计将于7月底至8月初运抵蒙古,2026年度钻井及修井(Workover)计划预计于8月份启动。

Ferguson表示,6月份取得的生产数据及分析结果,为公司制定更加灵活、更加注重资本效率的钻井及修井方案提供了依据,也使公司能够根据现场情况及时优化施工计划。

天然气发电项目推进至工程设计收尾阶段

除上游开发持续推进外,TMK天然气综合利用项目亦取得新进展。

公司表示,与蒙古企业 Dashvaanjil Group LLC 合作推进的天然气发电项目,目前工程设计及技术方案已接近完成。下一阶段,双方将围绕商业框架协议展开谈判,并推进最终投资决策(FID)、项目股权结构以及天然气供应及电力销售协议等工作。

公告同时披露,Dashvaanjil Group近日获蒙古工商会及蒙古政府评选为蒙古百强企业之一。TMK表示,双方将充分发挥各自优势,共同推进这一具有开创性的天然气发电项目,并有望建设蒙古首个本土天然气发电项目。

商业化验证持续推进

今年以来,TMK Energy煤层气项目陆续取得多项积极进展,包括试验井产气持续增长、LF-07两次出现明显产气峰值,以及天然气发电项目稳步推进。

此次运营更新显示,公司正同步推进试验井优化、新一轮钻井及天然气综合利用等多项工作,为下一阶段商业化验证持续积累数据和完善基础设施。

对于市场而言,未来几个月新增钻井计划的实施、试验井整体产气表现,以及天然气发电项目后续商业框架协议谈判进展,仍将是观察Gurvantes XXXV项目商业化进程的重要看点。

Li-S Energy(ASX:LIS)推进双线商业化布局 锂金属箔实现首笔商业销售 美国市场验证同步提速

澳大利亚先进锂硫电池研发生产企业 Li-S Energy Limited(ASX:LIS)近期接连披露多项业务进展,从锂金属箔生产线获得ISO质量管理体系认证、完成首笔锂金属箔商业销售,到取得向美国空运原型锂硫电池所需监管批准,公司在制造能力建设、产品商业化及国际市场拓展方面持续取得进展。

最新公告显示,Li-S Energy位于维多利亚州Geelong的锂金属箔生产线已获得ISO 9001:2015质量管理体系认证。同时,公司完成首笔锂金属箔商业销售,产品已发运至一家澳大利亚领先的电池研究机构。公司随后发布澄清公告,对”首笔商业订单”相关表述进行了进一步说明。

公司方面表示,ISO认证覆盖锂金属箔制造流程,未来将支持其向国防、航空航天、电池制造、固态电池开发及科研机构等领域拓展供应机会。公司首席执行官Lee Finniear称,锂金属箔除用于公司自身锂硫电池生产外,也将逐步发展成为独立的商业化产品。

公司此前宣布,已获得澳大利亚民航安全局(CASA)以及美国管道与危险材料安全管理局(PHMSA)联合美国联邦航空管理局(FAA)的批准,可依据ICAO/IATA特别条款A88,将原型锂硫电池空运至美国,用于美国合作伙伴、主承包商及政府机构开展产品测试及验证,为拓展美国防务及无人系统市场提供支持。

Li-S Energy表示,公司下一步将根据项目需求,持续向美国客户发送原型电池,并同步推进UN38.3认证。认证完成后,相关产品将可按照标准危险品分类进行更大规模运输。

近年来,公司持续推进锂硫电池产业化。除建设Geelong锂金属箔生产能力外,公司此前还获得澳大利亚政府支持,业务重点聚焦无人机、航空航天及国防等高能量密度电池应用领域。

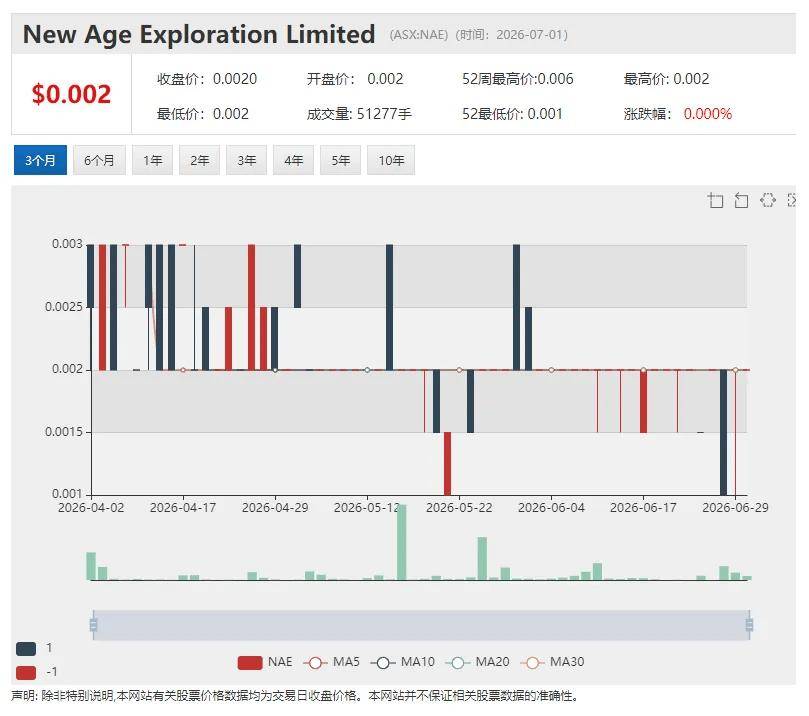

从黄金到白银:New Age Exploration(ASX: NAE)完成Wallah收购 多资产布局战略浮出水面

对于一家市值仅数百万澳元的澳交所微盘勘探公司而言,一笔总价不足百万澳元的矿权收购,表面上或许并不算一宗重磅交易。然而,如果将这笔交易放到New Age Exploration(ASX: NAE)过去一年来的发展轨迹中观察,其意义或许远不止新增一项银矿资产。

随着公司近日宣布正式完成对新南威尔士州Wallah Silver Project(EL9610)的收购,这家过去以黄金勘探为主的资源企业,正逐步构建覆盖黄金、白银及关键矿产的多元化项目组合,新管理层的战略方向也愈发清晰。

根据公告,在完成包括勘探许可证续期在内的全部先决条件后,NAE已完成对项目持有方Sun Pacific Resources Pty Ltd的100%股权收购,获得Wallah项目全部权益。此次交易采用现金、股份及里程碑付款相结合的方式,总交易对价约80万澳元,其中部分支付将与后续钻探成果挂钩。

NAE首席执行官Kirby Johnson表示,Wallah项目将进一步丰富公司的资产组合,为公司新增一项具有历史高品位银矿背景的勘探资产,并与西澳Wagyu Gold Project及新西兰Lammerlaw Gold-Antimony Project形成互补。

不仅是一座历史银矿,更是一项区域勘探机会

相比交易金额,Wallah项目本身的勘探潜力更值得市场关注。

项目位于澳大利亚著名的Lachlan Fold Belt多金属成矿带,距离新州Yass约35公里。历史上的Walla Walla Silver-Lead Mine曾于1888年至1919年间持续开采,证明区内存在银铅矿化系统。2010年,Silver Mines Limited实施钻探进一步验证了矿化延伸,而矿体沿走向及深部仍保持开放。

不过,真正吸引NAE的,并非历史矿山本身,而是项目仍保留着较大的找矿空间。

按照规划,公司将在2026年重新整合历史地质资料,并结合构造填图、岩石采样、土壤化探等工作,逐步推进历史矿区以及North-West、Homestead、Mt Hume等多个目标区的钻探部署,以进一步验证区域矿化系统的规模和连续性。

由于项目目前尚未形成符合JORC标准的资源量,其未来价值仍有赖于后续勘探成果。不过,对于一家以早期勘探为主的资源公司而言,这也意味着Wallah具备较高的价值弹性。

从黄金到白银:公司战略悄然发生变化

如果孤立来看,Wallah只是一次规模不大的矿权收购。

但若放到NAE近一年的发展脉络中观察,这笔交易实际上折射出公司战略重心正在发生变化。

过去,NAE的核心资产主要围绕西澳Wagyu Gold Project展开,市场对公司的认知更多停留在黄金勘探企业。随着Kirby Johnson出任CEO,公司开始持续优化项目布局,在推进Wagyu黄金项目的同时,陆续布局新西兰Lammerlaw金锑项目,并通过此次收购正式进入银矿领域。

从目前的资产组合来看,公司已形成覆盖西澳、新南威尔士州及新西兰三个地区,涵盖黄金、白银及锑等多个矿种的项目布局,其定位也逐渐由单一黄金勘探企业,向多矿种勘探平台转变。

这一变化并非简单增加一个项目,而是体现出管理层更加注重资产组合建设的发展思路。

对于澳交所不少微市值勘探公司而言,企业价值往往高度依赖单一项目,一旦勘探进展不及预期,估值便容易受到影响。而通过布局不同矿种、不同地区的勘探资产,既有助于分散单一项目风险,也为不同资源周期提供更多成长机会。

观察:Wallah或只是一个开始

Wallah项目的意义,或许不仅在于新增一项银矿资产,更在于它印证了NAE的发展方向正在发生变化。

从持续推进核心黄金项目,到布局金锑资产,再到此次完成银矿项目收购,公司正逐步形成覆盖黄金、白银及关键矿产的多元化勘探组合,一个以早期优质勘探项目为核心的小市值矿业资产平台已初现雏形。

当然,对于仍处于早期勘探阶段的NAE而言,战略布局只是第一步。未来,无论是Wallah还是其他核心项目,最终都需要通过持续钻探将地质潜力转化为符合JORC标准的资源量,并进一步兑现资本市场价值。

从这个意义上说,Wallah收购不仅是一笔资产交易,更是观察NAE未来发展方向的一扇窗口。对于市场而言,真正值得持续关注的,或许不是公司新增了一座银矿,而是新管理层是否能够沿着”勘探+优质资产整合”的发展路径,逐步打造一家覆盖多矿种、多区域的小市值矿业资产平台。

4DMedical全球商业化再提速 CT:VQ获澳洲批准 年涨17倍明星医疗科技股持续兑现成长逻辑

从去年4月约0.25澳元低点,到本周一收于4.59澳元,累计涨幅超过17倍———4DMedical Ltd(ASX: 4DX)无疑是过去一个财年澳交所表现亮眼的医疗科技股之一。

推动市场持续重估公司价值的,并非单一产品获批,而是其核心产品CT:VQ™在监管准入、临床应用及商业化落地等多个环节不断取得进展,令公司逐步完成从技术创新向全球商业化的转变。

该公司上周五宣布,CT:VQ™获得澳大利亚治疗用品管理局(TGA)批准,并正式纳入澳大利亚治疗用品注册名录(ARTG),可在澳大利亚开展商业化应用。

随着澳大利亚加入,美国、欧盟、英国、加拿大及新西兰之后,CT:VQ™已完成全球多个主要医疗市场的监管准入,为后续规模化推广再添重要支撑。

更值得关注的是,澳洲获批并非这一公告的全部意义。

作为全球首款基于标准CT扫描、无需造影剂、放射性示踪剂或核医学设备即可生成肺通气/灌注功能影像的软件平台,CT:VQ™并不依赖新增硬件投入,而是利用医院现有CT设备即可完成检查。这一产品创新不仅降低了医疗机构部署门槛,也为产品快速推广提供了现实基础。

澳大利亚正是这一商业模式的理想市场。公司指出,澳大利亚每百万人拥有超过74台CT扫描设备,CT设备密度位居全球前列,广泛覆盖区域及偏远地区医疗机构。相较于传统肺通气/灌注检查依赖核医学设备,CT:VQ™有望借助现有CT基础设施实现更广泛的临床应用。

与此同时,公司已着手推进澳大利亚医保支付路径,计划向医疗服务咨询委员会(MSAC)提交申请,争取纳入Medicare Benefits Schedule(MBS)报销体系。对医疗科技企业而言,监管准入意味着产品可以进入市场,而医保覆盖则直接关系到临床渗透率和商业化速度,也是市场关注的下一关键催化剂。

事实上,4DMedical过去一年的价值重估,很大程度上来自商业化进程持续取得实质性突破。

自2025年获得美国FDA批准以来,CT:VQ™已相继进入Stanford Health Care、Cleveland Clinic、UC San Diego Health、University of Chicago Medicine及University of Miami Health System等美国顶尖医疗机构,并在Mayo Clinic开展评估。公司近期又与美国大型影像服务机构SimonMed Imaging达成商业合作,推动产品由大型学术医疗中心进一步拓展至高流量社区影像网络。

与此同时,公司近期收购德国人工智能医学影像企业contextflow,进一步完善欧洲业务布局,并启动肺栓塞(Pulmonary Embolism,PE)诊断临床项目,推动CT:VQ™向更多呼吸系统疾病应用场景延伸。

4DMedical创始人兼首席执行官Andreas Fouras表示,每新增一个获批市场,不仅带来新的商业机会,也持续强化CT:VQ™在临床证据、监管认可及医保支付方面的基础,为产品成为全球肺功能影像新标准提供支撑。

从美国监管批准,到国际顶级医疗机构应用,再到社区影像市场商业合作,以及如今获得澳大利亚监管许可,4DMedical正持续完成全球商业化路径上的关键节点。

对于资本市场而言,这意味着公司不仅不断扩大潜在市场覆盖范围,也在持续降低技术验证、监管审批及商业推广的不确定性。

随着澳洲市场正式启动商业化部署,并向医保支付迈出下一步,4DMedical正逐步进入商业化兑现的新阶段。

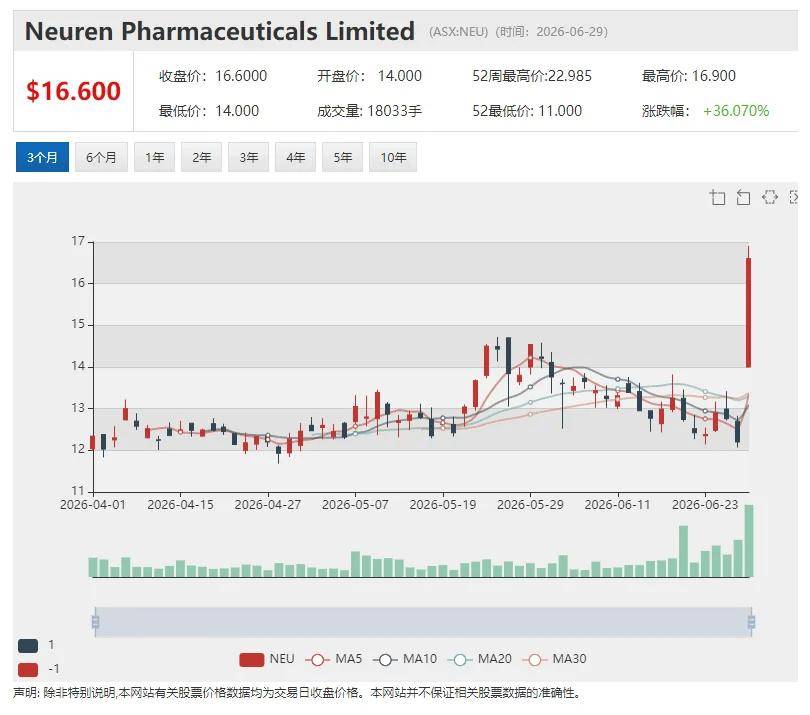

DAYBU有望成为欧盟首个Rett综合征获批疗法 Neuren Pharmaceuticals(ASX: NEU)欧洲商业化迈入新阶段

澳交所上市罕见病药物开发商Neuren Pharmaceuticals(ASX: NEU)周一宣布,其合作伙伴Acadia Pharmaceuticals研发及商业化的Rett综合征治疗药物DAYBU®(trofinetide)获得欧洲药品管理局(EMA)人用药品委员会(CHMP)积极意见,建议欧盟委员会(European Commission)授予上市许可。

若最终获得欧盟委员会批准,DAYBU将成为欧盟首个获批用于治疗Rett综合征神经行为症状的药物。这一进展不仅意味着欧洲长期缺乏获批治疗方案的局面有望结束,也标志着Neuren距离打开欧洲市场、兑现商业化收益更进一步。

受消息提振,公司股价周一盘中放量上涨,终盘报收16.60澳元,单日涨幅达36.07%,股价自本年2月初以来首次重返240日均线之上。

Rett综合征是一种罕见且严重的神经发育疾病,患者通常自婴幼儿时期起逐渐出现语言、运动及行为能力退化,目前尚无治愈疗法,长期需要全天候照护。DAYBU若最终获批,将成为欧洲首个针对该适应症获批的药物治疗方案,为患者及其家庭提供新的治疗选择,同时也使Acadia有望率先进入这一尚未有获批疗法的欧洲市场。

Neuren首席执行官Jon Pilcher表示,CHMP给予积极意见是DAYBU欧洲监管进程的重要里程碑,也为欧洲Rett综合征患者及其家庭带来了新的希望。

根据欧洲药品审批程序,CHMP意见将提交欧盟委员会审议,预计将在未来数月内作出最终决定。若获批准,DAYBU上市许可将覆盖欧盟27个成员国以及冰岛、列支敦士登和挪威。

欧洲授权收入有望迎来兑现

对于Neuren而言,此次监管进展的意义不仅在于产品有望进入欧洲市场,更意味着公司海外授权收入来源将进一步扩大。

根据Neuren与Acadia签署的全球独家授权协议,一旦DAYBU在欧洲实现首次商业销售,Neuren将获得3500万美元里程碑付款;随着销售规模增长,公司还有资格获得累计最高1.7亿美元销售里程碑付款,以及按销售净额计算、中十位数至低二十位数百分比的分级销售版税。

由于欧洲市场的注册、推广及销售均由Acadia负责,Neuren无需承担商业化运营成本,未来欧洲市场收入预计将主要以里程碑付款和持续版税形式贡献利润及现金流。

DAYBU目前已获美国、加拿大及以色列批准上市,美国市场商业化持续推进,并已成为Neuren稳定版税收入的重要来源。若欧洲顺利获批,DAYBU全球商业化布局将进一步完善,也有望为公司带来新的业绩增长动力。

第二款核心产品持续推进临床开发

除DAYBU外,Neuren另一款核心候选药物NNZ-2591目前正面向多项罕见神经发育疾病推进临床开发,其中针对Phelan-McDermid综合征的全球Ⅲ期Koala临床试验正在进行,同时公司亦积极推进Pitt Hopkins综合征、Angelman综合征及新生儿缺氧缺血性脑病(HIE)等多个适应症研发。