【理财小讲堂】阿振带你读懂理财“说明书”之业绩比较基准

买理财时,很多人最关心的就是“业绩比较基准”——“这个产品基准4.2%,那个2.0%-3.5%,选高的准没错吧?”别急。这个数字到底是什么?今天,阿振就带大家读懂业绩比较基准,看完您就明白:它不是“承诺”,而是“目标”。

业绩比较基准是什么?

简单说,业绩比较基准是管理人根据产品投资范围、投资策略和市场环境等因素,综合测算出的一个投资目标。

它就像一个“目标分数线”:管理人设定了这个收益目标,并努力去实现;它不代表未来实际收益,也不构成收益承诺,最终要看市场表现和管理人的运作能力。

业绩比较基准有哪些形式?

目前市场上的业绩比较基准主要有三种形式:

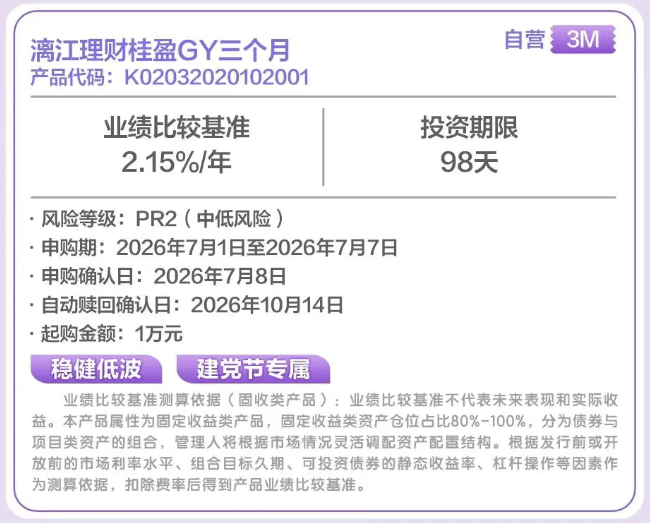

1.固定数值型

以单一百分数呈现,简洁、直观展示产品收益目标。通常适用于投资策略相对稳定、资产配置结构较为固定的产品,便于投资者直观理解收益目标。

示例:桂林银行“漓江理财桂盈GY三个月”,当期业绩比较基准为2.15%/年。

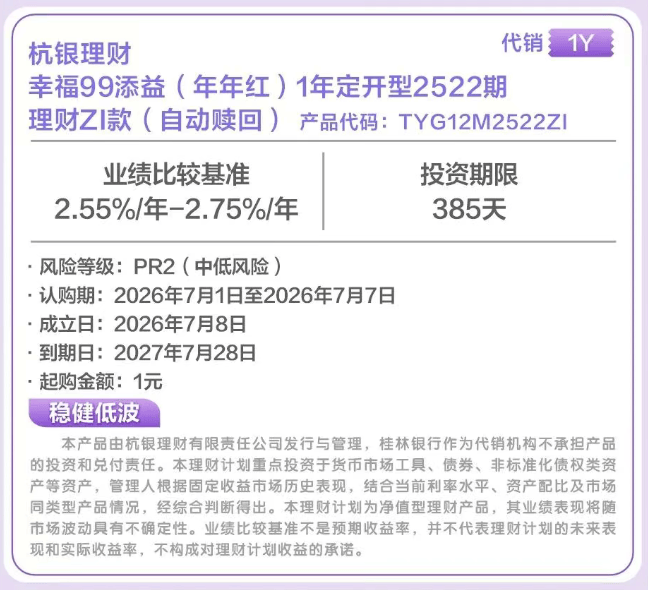

2.区间数值型

以区间范围呈现,一定程度上反映产品底层资产的收益波动区间,留有一定弹性空间。多用于底层资产收益存在一定波动区间的产品,给管理人和投资者均留出弹性空间。

示例:桂林银行代销的封闭式固定收益类产品杭银理财“幸福99添益(年年红)1年定开型2522期理财ZI款(自动赎回)”,当期业绩比较基准为2.55%-2.75%。

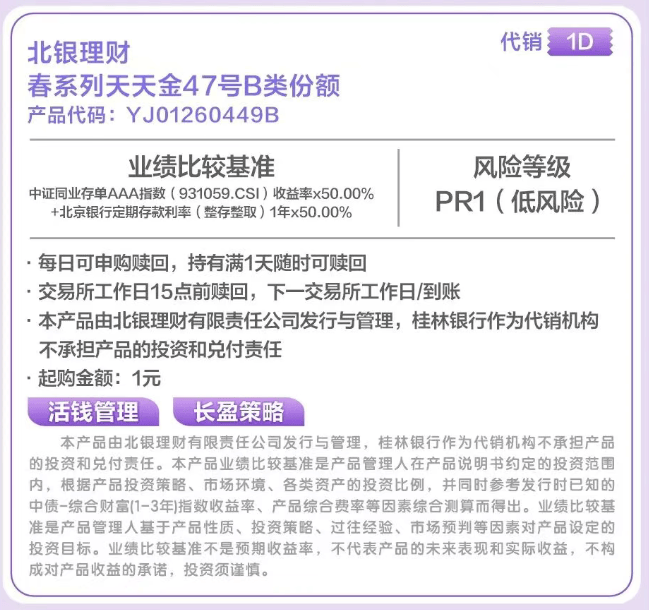

3. 指数挂钩型

不再给出固定数值或区间,而是挂钩某一市场指数或利率指标,基准值随标的指数或利率的动态变化而浮动。 指数挂钩型业绩比较基准随市场动态调整,定价机制更加透明,能够更真实地反映管理人设定的投资目标与市场环境的匹配度,是净值化转型深入推进背景下的主流发展方向。

示例:桂林银行代销的活钱管理类产品北银理财“春系列天天金47号B类份额”,当期业绩比较基准为“中证同业存单AAA指数(931059.CSI)收益率x50.00%+北京银行定期存款利率(整存整取)1年x50.00%”。

业绩比较基准怎么看?记住三点

第一,它是“目标”,不是“承诺”。基准高不代表实际收益高,基准低也不代表产品不好。最终收益取决于市场行情和管理人的投资能力。

第二,它是“参考”,不是“保证”。产品到期后收益可能高于基准,也可能低于基准。市场波动大时,偏差可能还不小。

第三,它是“起点”,不是“终点”。 除了看基准,还要看产品说明书里的投资范围、风险等级、历史业绩、管理人实力等,综合判断。

敲黑板划重点

业绩比较基准是管理人的“投资目标”,不是“收益承诺”,更不等同于过去的“预期收益率”。选理财产品,别只盯着这个数字,还要看投资范围、风险等级和管理人实力,综合判断才靠谱。

免责声明

理财非存款,产品有风险,投资须谨慎。

免责声明:以上信息仅用于投资者教育,不构成任何投资建议,投资者不应以该等信息取代其独立判断或仅根据该等信息做出决策。桂林银行力求该宣传内容的准确可靠,但对其准确性或完整性不作保证,亦不对使用该信息而引发或可能引发的损失承担任何责任。

(总行理财业务部 供稿)

官方网址:www.guilinbank.com.cn