GAP被断电背后:宝尊刚把它救活,商场却想轰它走

(文/霍东阳 编辑/吕栋)

7月7日,已开业十二年的GAP济南世茂广场店恢复了营业。

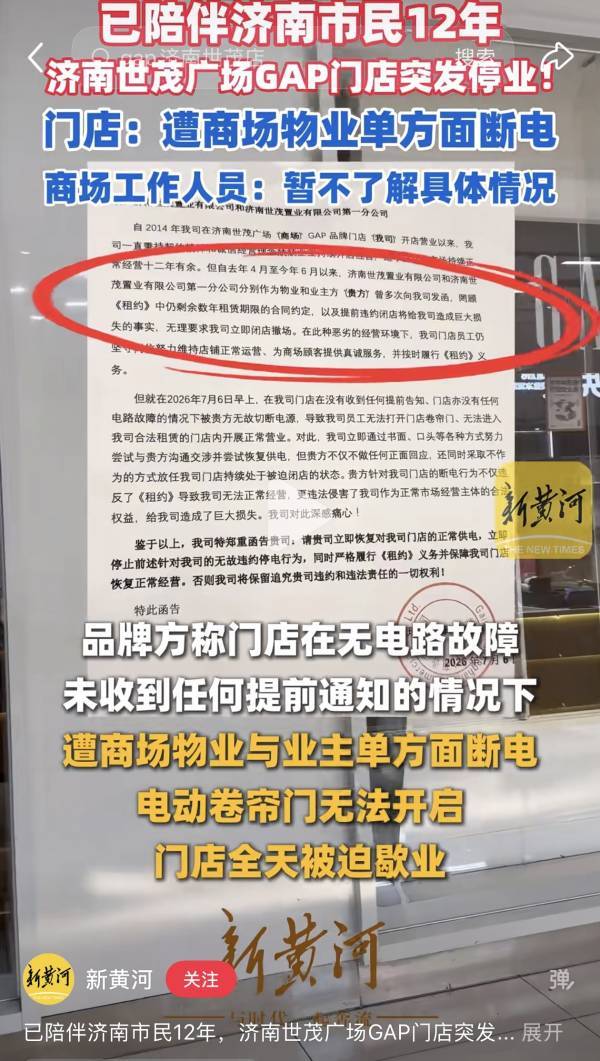

一天前,门店员工到岗筹备营业时发现商铺整体断电,电动卷帘门无法启动,而商场内其他店铺供电正常。GAP称,门店在无电路故障、未收到任何提前通知的情况下,遭商场物业与业主的单方面断电。

据《新黄河》报道,当时门店连通商场内部的通道门与临街户外大门双双紧闭,门上张贴着致消费者的歉意公告,以及品牌总部发给济南世茂置业有限公司及其分公司的正式交涉函。

在发给物业及物主的函件中,GAP提到门店十二年经营期间始终恪守租赁合同、按时履约,但自去年4月至今年6月,业主与物业多次发函,要求门店闭店撤离。Gap方则表示,租约尚有数年有效期,提前撤场将造成较大损失。

GAP向观察者网表示,当地商务同时已经在积极和业主沟通,法务也给出了专业建议。“该门店仍为品牌直营门店”,但对于具体租约时长,相关负责人未予透露。

如果这件事发生在三年前,故事很简单:又一个衰退的快时尚品牌被商场清退。但放在今天,它的耐人寻味之处恰恰相反——GAP中国正在复苏。

十年前的座上宾,十年后的钉子户

GAP济南世茂广场店,是GAP进入中国早期“招商时代”的产物。

彼时,全国购物中心正处扩张高潮,大量新项目集中开业。对商场而言,头号问题不是“谁赚得更多”,而是“如何把铺位填满”。

那也是国际品牌最受欢迎的时期:GAP、H&M、ZARA、优衣库等快时尚品牌往往占据核心位置,大型门店不仅贡献租金,更能帮商场树立形象、吸引客流。许多项目甚至愿意为主力品牌提供装修补贴、租金优惠和更长的免租期。

如今情况已经不同。一方面,购物中心的增量时代基本结束。据中国连锁经营协会、赢商网等机构的数据,全国购物中心存量规模已处于高位,许多城市进入存量竞争阶段。另一方面,消费结构也在变化:曾经承担引流功能的快时尚增长放缓,黄金珠宝、运动户外、潮玩、宠物、餐饮、茶饮等新业态,成了新的客流发动机。

GAP在济南世茂的经历并非孤例。此前,杭州滨江宝龙城的H&M门店也曾被设置围挡、断电,背后同样是物业和业主的“逼迁”。

相比H&M,GAP的处境则更为微妙。

2022年底,GAP集团在全球收缩战线,把持续亏损的大中华区业务以4000万美元(约2.9亿元人民币)打包出售给中国品牌电商服务商宝尊。

济南这家门店,正是GAP集团留下的“遗产”之一。这个1969年诞生于旧金山的品牌,2010年进入中国,巅峰期门店超过200家,到易主时已收缩至120多家,且长期靠打折清货。

当时几乎没人看好这笔交易。市场普遍认为,这个曾经的美式休闲巨头在中国已经错过最佳增长窗口,留给新东家的更多是门店优化、库存消化和品牌重塑等历史包袱,而非一个等待收获的增长故事。

宝尊却给出了三年扭亏的目标。它敢“夸下海口”,是因为拿到了GAP全球授权体系里独一无二的条件:完整的本土化设计权,这意味着它不只是卖货,而是直接掌控设计、采购和生产。

结果是宝尊跑赢了市场预期。2025年第四季度,以GAP中国为主的宝尊品牌管理业务(BBM)实现展业以来首个季度盈亏平衡,经调整经营利润180万元(上年同期亏损3420万元);全年收入18亿元,四季度同比增长24%。截至2025年底,GAP中国门店达164家,2026年计划再开50家,并推出升级版“蓝调新声”形象店。

宝尊的改造抓住了两件事:

一是供应链。宝尊花了十个月整合GAP中国原有的四十多套独立系统,把商品企划、库存和门店销售数据打通。新品上市周期从数月压缩到六周,爆款两周内即可追单补货;本土设计生产占比提升至约70%。截至2025年底,BBM板块库存周转天数同比缩短16%至114天,毛利率从约45%拉升到52.1%,追平国际快时尚头部水平。

二是门店模型。 放弃快时尚沉迷的千平米大店,转向300至600平米的高效店型,租金和人力成本占比随之下降。据《晚点LatePost》报道,从坪效看,GAP中国门店已超过优衣库在中国市场的水平;2025年四季度同店销售实现双位数增长。

商场为什么还要赶它走?

有知情人士透露,商场想让GAP撤离,或是因为之前签的合同租金太低。

2010年前后,商业地产井喷,商场“粥多僧少”,快时尚作为主力店进驻成本极低:租金减免、装修补贴、长免租期都是标配。有业内人士透露,当时的租金模式通常是“固定租金或营业额扣点二选一取高”,快时尚扣点仅约7%-8%,远低于普通零售租户(通常15%-25%),有的甚至能拿到纯扣点、无保底的条件。

当时的ZARA、H&M们通常选千平以上、沿街跃层的大店址,一口气签10年、15年甚至20年长约。

但当消费增速放缓、客流竞争加剧之后,这套逻辑开始失灵。商场需要提高坪效,品牌需要降低成本,双方都希望获得更大的利润空间,矛盾随之增加。

上述提到的杭州宝龙城的H&M店铺正是这种情况。2016年,H&M作为宝龙城开业的首批租户,一次性把1882平米的店铺租了20年。业主解约函的指控是:H&M 2016-2019近3年“从未支付任何租金,显失公平”,且“经营能力差、品牌影响力逐年下降,应付租金严重偏离市场正常标准”。H&M法务的回应则是:免租3年是当年招商时合同白纸黑字约定的租金优惠,2019年起已按协商正常付租。

同一份合同,当年是商场求之不得的筹码,如今成了业主口中的“显失公平”。

更大的背景是,过去几年许多购物中心正在主动调整品牌结构:一些曾占据数百甚至上千平方米的服饰品牌开始缩店,与此同时,运动、黄金珠宝、餐饮、二次元、精品咖啡和新茶饮却在不断扩张。

包括巴拉巴拉和太平鸟等多家本土服饰企业均向观察者网表示,他们正致力于拿下大商场的一楼大铺,也就是曾经国际快时尚的点位。特别是随着快时尚影响力减弱,加上品牌自身也在调整门店,进一步加剧了它们与购物中心的矛盾。

GAP事件之所以引发行业关注,正是因为它把这种原本发生在谈判桌上的利益博弈,公开化了。

另一面,GAP的转型逻辑也值得关注。

过去两年,GAP线下扩张的重心已经发生变化,它不再主要依靠高线城市核心商圈的大店建立品牌声量,而是更多地进入一二线城市的家庭型中端商场。

这背后是宝尊提出的“直营+联营”的模式:直营聚焦一线及约60%的新一线城市(尤其北上广深两小时车程),并承担标杆店的体验升级投入;联营依托本地合作方资源,覆盖其余新一线和约70%的二线及以下城市。

一组数字最能说明问题:2025年,宝尊运营下的GAP新开29家门店,但门店总数净增仅为12家至164家,这意味着GAP不是单纯在扩张,而是在做门店组合的置换:淘汰千平的低效大店,换成300-600平高效店。与此同时,联营模式也在发力:截至2025年底,联营店占比已达四成左右,2026年这一比例将进一步提升,并计划借联营伙伴首次进入西藏、江西等空白省份。

按这套新逻辑,济南世茂这样的十二年老店,显然不在GAP未来的发力点上。它之所以没被汰换,恰恰是因为那份“招商时代”签下的低租金合同,按当年的条件算,这家店仍有保留的价值。

于是出现了这场博弈最吊诡的一幕:同一份租约,商场视之为亟待甩掉的历史包袱,品牌视之为值得死守的稀缺资产。双方其实都在告别旧模式,争的只是退出的时点、方式,以及由谁来承担代价。

当每一平方米都需要重新证明自己的价值,购物中心与品牌之间那段靠增长维系的“蜜月期”,正在悄然结束。断电,或许只是这场漫长谈判里,最先被公开的一幕。