上海莱士:海尔9.4元被套,5亿回购注销,血制品龙头破净有安全垫

来源:市场资讯

来源:慢慢变富的老韭菜

7月7号晚间,上海莱士甩出一份重磅回购公告,不少散户只扫了一眼2.5-5亿这个数字,完全没看懂这条消息背后藏着两层关键底气:产业资本深度被套+公司自掏腰包注销护盘。

血液制品赛道,在A股里是实打实的“躺赚护城河”,牌照、浆站双重卡死外人进场。

全国新建血浆站审批卡得极严,近五年几乎没新增多少站点,现有龙头手里的浆站、药品批文,别人砸钱都复制不来。

长远看国内老龄化越来越重,静丙、人血白蛋白临床刚需只会一年比一年多,这条赛道不怕短期行情震荡,长线需求稳稳摆在这。

可偏偏坐拥黄金赛道的龙头上海莱士,股价从高点直接跌去7成,现在市净率只有0.94,实打实跌破每股净资产,行话叫“破净”,股价已经低于公司实打实的家底。

有人肯定想问:股价跌成这样,真的有人愿意真金白银抄底?先说最有说服力的产业资本——海尔集团。

2024年6月 海尔125亿入主 / 9.4元/股 / 浮亏超50%

2024年初海尔花125亿,以9.4元/股的高价拿下公司20%股份,稳稳坐上控股股东位置。现在股价不到4.6块,等于海尔这笔百亿投资直接腰斩,浮亏超一半。

机构、产业资本被套得比绝大多数散户还要深。

不光外部大股东着急,上市公司自己也坐不住了。

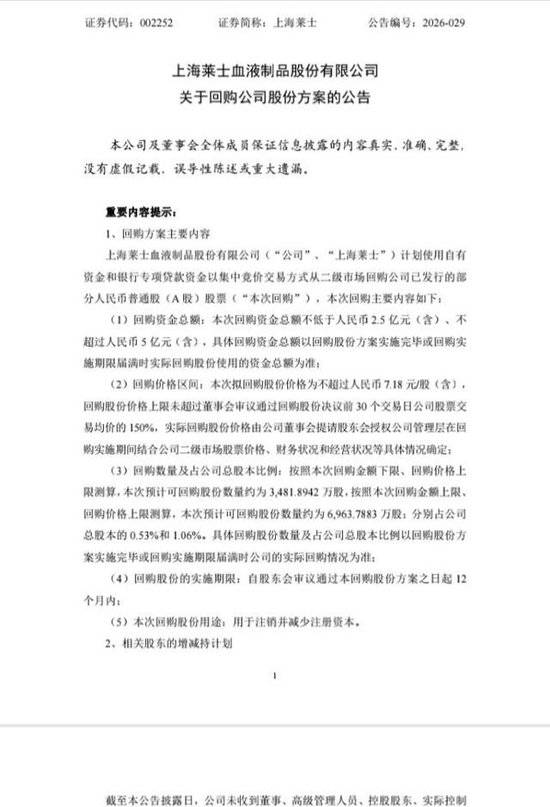

本次回购计划,资金区间2.5亿至5亿元,回购最高价不超过7.18元/股,最关键的一点:回购回来的股份全部注销减资。

市面上太多公司回购都是走过场,买回来转手分给管理层、员工做股权激励,总股本一点没变,普通散户捞不到半点好处;但上海莱士这次是真金白银缩小股本,同等利润下,咱们持股的每股收益直接增厚。

公司公告写得直白:当下股价完全不能体现公司真实价值。翻译成大白话就是:我们自家都觉得股价被市场错杀低估,外面资金不买,公司自己掏钱进场。

这也不是公司第一次出手稳定股价,过去一年多次推出增持、回购方案,不是短期蹭热点炒作一波就跑路,是长期认可自身价值,持续维护全体股东权益。

很多朋友会心里打鼓:公司连续回购、增持,底层业务到底撑不撑得住?咱们掰开说清楚,不吹票也不刻意看空。

第一,血液制品赛道护城河有多深?

国内血液制品整体市场规模600亿,但国人人均用药量只有欧美发达国家的1/3到1/5,未来扩容空间很足。静丙不断新增临床适用场景,白蛋白刚需稳定,海外出口业务也在慢慢放量,长线天花板很高。

第二,龙头壁垒很难被打破

上海莱士手握55家单采血浆站,年采浆量1800吨,稳居国内前三。新建浆站要3-5年审批周期,一款新药临床到拿批文也要5年起步,后来者很难追上现有龙头的资源优势。行业前五企业瓜分60%市场份额,头部格局常年稳定,不用赌小众二线企业突围,确定性更强。

医院采购都是年度长期招标,白蛋白、静丙属于临床刚需,不存在被替代的风险;海尔入主后,还能在渠道、内部管理上给公司赋能。

上海莱士隐藏风险:现金流、ROE问题:

2025年前三季度公司营收61亿,整体规模保持平稳;前三季度净利润14.67亿,同比下滑20%,利润处在近五年周期底部。拖累利润的因素很清晰:进口白蛋白降价冲击、市场担忧集采、采浆增速放缓,好在这些利空都在逐步边际改善。

但这里有一个不能忽视的隐忧:经营性现金流。2025年三季度单季经营现金流净额-4.87亿,利润和现金流出现明显缺口。这点一定要重点留意,回购注销虽然短期利好股价,但如果现金流持续走弱,未来分红、扩产节奏都会受限制。

再看长线投资核心指标:

目前股息率仅1.05%,存银行一年定期还有1.5%,买这只股票收息还不如存定期,它不属于靠分红赚钱的高股息标的;近些年净资产收益率ROE从两位数下滑到4%-5%,这也是股价长期破净的核心根源——只有吨浆利润回暖、创新管线落地带动ROE回升,估值才有望修复回到1倍净资产以上,这个过程不会太快。

机构怎么看待这次回购+破净机会?

国泰君安5月研报维持增持评级,认为血液制品龙头破净属于市场极端错杀,叠加海尔9.4元的重仓成本做安全垫,再叠加5亿全额注销回购托底,长线具备充足安全边际。公司给出7.18元回购上限,产业资本成本9.4元,当前股价不足4.6元,三层估值价差摆在眼前。

只是要客观认清现实:估值修复不会一蹴而就,需要等待利润、ROE持续改善,短期很难迎来快速反转。

最后把长线风险一次性说透,避免大家盲目乐观:

1. 本次回购方案还需要股东大会审议,存在无法通过、延期实施的风险;

2. ROE修复是估值回升核心,创新管线SR604还在临床阶段,商业化落地遥遥无期,等待周期大概率2-3年,中间会持续承受股价波动;

3. 进口白蛋白持续冲击市场,国产替代压力长期存在;

4. 现金流与净利润缺口若持续扩大,会直接影响公司分红与产能扩张。

总结一句大实话:

上海莱士现在三重安全垫加持——股价破净、百亿产业资本深度被套、5亿资金全额回购注销,适合拿3-5年长周期、能承受中间震荡、等待基本面修复的投资者。

但它不适合追求短期快速上涨、想吃高股息的短线股民,需要匹配自己的持仓周期再做判断。

在A股市场里,能看到产业资本巨亏、上市公司自掏现金回购注销的标的,远比那些只会讲故事、大股东偷偷减持套现的公司靠谱得多。股市里再多华丽的行业逻辑,都不如真金白银的资金进场更有说服力。

你觉得上海莱士这次回购,能修复估值吗?你会拿长线布局吗?

股市有风险,投资需谨慎。以上内容仅为个人复盘分享,不构成任何投资建议。文中个股波动风险极大,回购存在落地不及预期风险,请各位独立思考、理性决策。

上一篇:友友整装是否适配沈阳本地家装需求