IPO雷达|“家族企业”恒基金属转战北交所!上半年经营现金流净额暴跌,研发费用率低于同行

深圳商报·读创客户端记者 程茹欣

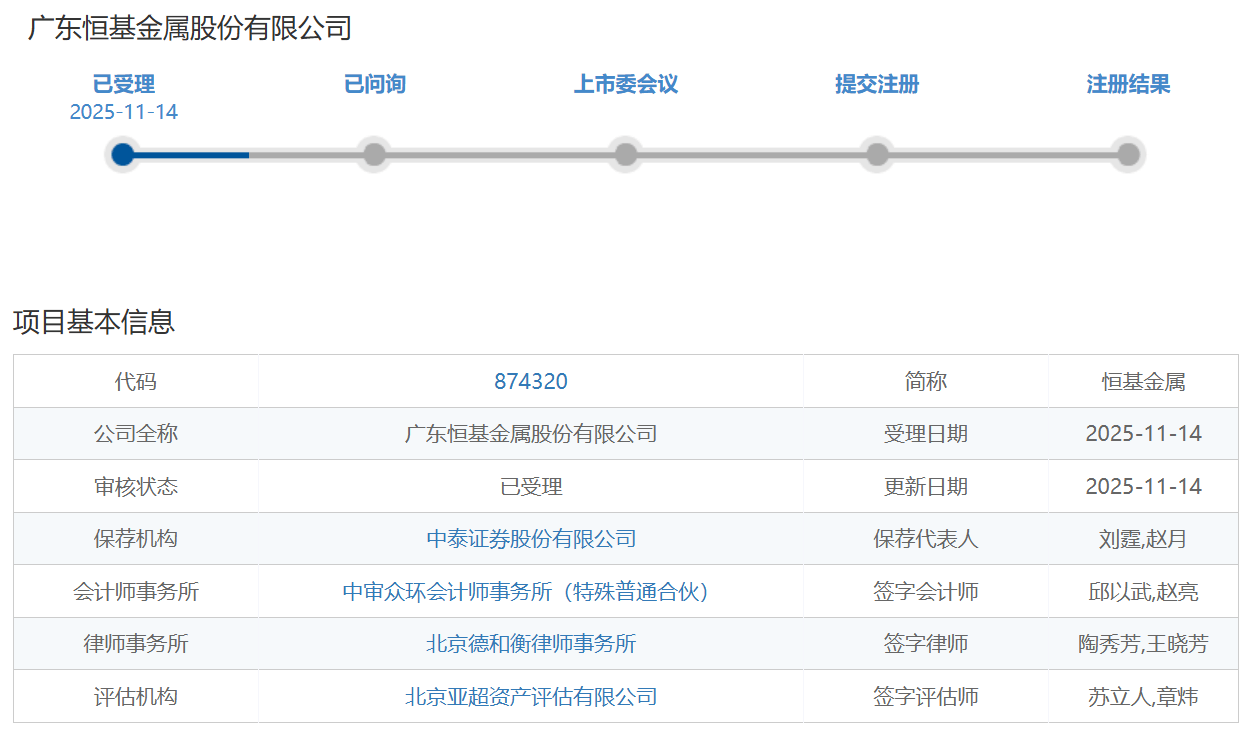

据北交所官网,11月14日,广东恒基金属股份有限公司(下称“恒基金属”)IPO申请获受理,保荐机构为中泰证券。

资料显示,恒基金属成立于1997年,注册地位于广东省佛山市,是一家专注于研发、生产和销售应用于空调、冷链物流等领域的制冷系统定制化管件、阀门及其他配件的高新技术企业,产品主要包括铜管件、铝管件及截止阀等。

2024年3月,恒基金属股票在全国股转系统挂牌公开转让。同年4月,恒基金属公告称,公司根据自身发展战略需要综合考量,将上市辅导备案板块由深交所主板变更北交所。

股权结构方面,恒基金属“家族企业”色彩浓厚,孙志恒、孙凌峰、萧卫苹一家三口系公司的实际控制人,共同通过骏辉国际控制恒基金属87.98%股份。招股书显示,2021年1月,孙志恒因伤昏迷,被宣告其为无民事行为能力人。此后,孙凌峰成为孙志恒监护人、产业受托监管人,有权代表孙志恒作为骏辉国际的股东,为恒基金属上市之目的采取一切必要行动。

值得一提的是,报告期内,恒基金属曾向实控人之一孙志恒之弟孙志坚及孙志坚配偶陈咏诗控制的冈山公司采购。对此,恒基金属表示,公司向冈山公司采购少量黄铜螺母,系客户指定供应商,具有必要性,交易价格参照市场价格确定,具有公允性。

业绩方面,报告期(2022年至2024年度、2025年上半年),恒基金属分别实现营收约9.5亿元、8.44亿元、10.19亿元、6.74亿元,归母净利润1.14亿元、9390.69万元、1.15亿元、7029.88万元。其中,2023年,公司营收净利同比双双下滑。

此外,深圳商报·读创客户端记者注意到,2025年上半年,恒基金属经营活动产生的现金流量同比暴跌313.49%至-4054.91万元。恒基金属称,主要原因包括:当期销售规模扩大及部分客户采用电子债权凭证付款,公司将其作为应收账款核算,导致经营性应收增加9638.45万元;受国际贸易争端影响,为应对可能发生的贸易政策变化,对境外销售备货增加,且随着销售规模扩大,2025年6月末存货余额较年初增加2056.38万元。

与此同时,恒基金属提示称,报告期各期末,公司应收账款账面价值分别为2.48亿元、2.45亿元、2.72亿元和3.87亿元,占流动资产比例分别为35.67%、41.75%、38.11%和47.59%。金额较大的应收账款会给公司带来一定的营运资金压力,若客户因宏观经济波动或其自身经营原因,到期不能偿付公司的应收账款,将会导致公司产生较大的坏账风险,从而影响公司的盈利水平。

另需注意的是,恒基金属研发费用率明显低于同行业可比公司均值,报告期各期均不足3%。

对此,恒基金属解释称,公司研发投入的材料包括黄铜、紫铜、铝,研发活动中会产生废铜、废铝等废料,由于金属废料具有一定价值,可对外销售或委托加工为黄铜棒、紫铜管等原材料,公司将废料成本从研发费用中进行冲减,导致公司研发费用率相对较低。