拼多多低估了吗?与京东比较电商双雄谁更有“性价比”

在2025年这个中国电商“存量博弈”的年份,低价战、生态补贴和海外监管风波让投资者心惊肉跳。拼多多(PDD Holdings,NASDAQ:PDD)作为“杀手级”社交电商代表,一度以火箭般的增速征服市场,但Q3财报的“9%营收增长”却让股价一度暴跌超10%,市值缩水至约1590亿美元。反观京东(JD.com,NASDAQ:JD),市值仅430亿美元,却在Q3营收增长14.9%的同时,凭借低PE(9.78倍)和现金储备超2000亿人民币的“铁饭碗”,被多家机构视为“最被低估的中国股”。

拼多多低估了吗?答案不是简单的“是”或“否”,而是要放在京东这个“稳健老将”的对比中审视。京东的自营+物流模式像一辆重型卡车,载重稳健但增速有限;拼多多的3P+社交拼团则如电动车,轻快迅猛却易打滑。2025年,中国电商GMV预计仅增长8-10%,宏观消费疲软叠加阿里、抖音的低价围猎,让两者都面临“增长天花板”。但从业务韧性和财务弹性看,谁更具投资价值?本文将结合最新Q3财报和分析师观点,横向拆解二者,帮你拨开迷雾。

拼多多——从“下沉杀手”到“全球野心家”的阵痛转型

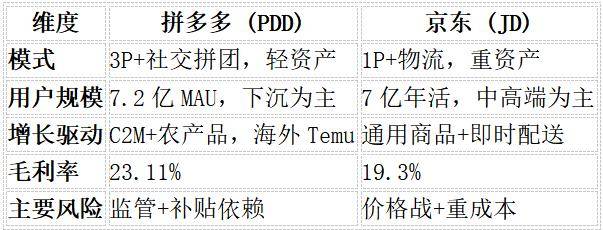

拼多多成立于2015年,以“拼团+低价”模式直击中国下沉市场(三四线及农村),短短十年用户破10亿,成为阿里、京东的“搅局者”。2025年,其核心平台Pinduoduo月活用户达7.2亿,Temu海外版则风靡欧美,贡献营收占比超20%。但今年是拼多多的“十字路口”:国内增长放缓,海外监管加码。

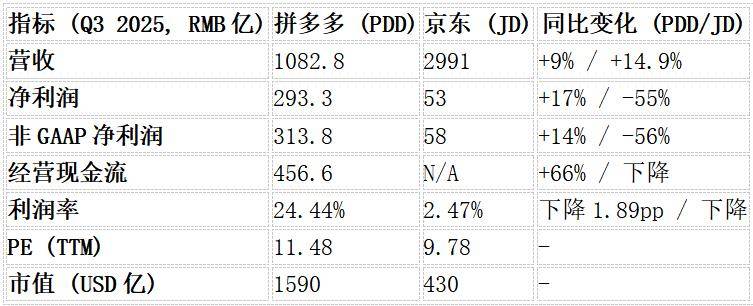

Q3 2025财报显示,总营收1082.765亿人民币(约152亿美元),同比增长9%,远低于2024年的50%+增速。 交易服务和在线营销服务分别增长9.9%和8.1%,得益于商家补贴和C2M(消费者到制造商)模式优化。但管理层坦言,“千亿生态扶持计划”(减佣金、补贴商家超1000亿)导致成本飙升18%,经营利润率从27%降至25%。 非GAAP净利润313.817亿人民币,同比增长14%,但EPS 21.08元/股不及预期23.5元,引发市场抛售。

业务上,拼多多强调“高质量增长”:农产品上行GMV超3000亿,助力农村电商;Temu用户破2亿,但美国关税壁垒(小额免税取消)和欧盟数据监管让海外扩张承压。2025年,Temu贡献营收占比预计降至15%,公司正转向“本地化供应链”。挑战显而易见:竞争加剧(阿里88VIP、京东PLUS低价反击),用户黏性依赖补贴,DAU增长仅3%。但积极信号是,现金储备4238亿人民币,自由现金流457亿,足以支撑“烧钱”转型。

分析师观点分化:Bernstein降级至“市场表现”(PT 135美元),称国内业务成熟,OMS增长不及GMV; 但摩根士丹利和杰富瑞维持“买入”(平均PT 137美元),看好其PEG仅0.48的成长性。 总体,拼多多像一匹“潜力黑马”,估值11.48倍PE(前瞻9.05倍),利润率24.44%,但短期波动性高。

京东——“供应链之王”的稳扎稳打与隐忧

京东从2004年起步,以自营+重物流模式筑牢“正品+速达”壁垒,2025年仓库面积超3200万平米,覆盖99%区县。不同于拼多多的“轻资产3P”,京东的1P(自营)占比超70%,专注3C、家电和高价值品类,用户黏性强(年活7亿+,购物频次+40%)。

Q3 2025营收2991亿人民币(约420亿美元),同比增长14.9%,零售业务增长11.4%,通用商品飙升19%。 但净利润53亿人民币同比下滑55%,非GAAP 58亿,受即时配送(JD Daojia)和食品业务投资拖累,经营利润率转负0.4%。 管理层称,这是“战略性投入”:招聘15万骑手,提供社保补贴,目标抢占美团70%外卖份额。用户端亮眼:季度活跃用户+40%,10月年活破7亿。

业务优势在于供应链:AI物流机器人覆盖超50%订单,毛利率连升14季至19.3%。新业务如JD Food Delivery GMV环比双位数增长,用户转化率达50%。但挑战不小:重模式成本高(物流员工60万+),进入即时配送引发“价格战”,自由现金流转负23亿。 国际扩张(如欧洲Joybuy试点)缓慢,依赖国内消费复苏。

分析师一致看好:Benchmark“买入”(PT 38美元),DCF模型显示低估45.8%,内在价值54.83美元/股; Zacks价值评分B级,现金2110亿人民币支撑回购。 京东像一艘“航空母舰”,PE 9.78倍,利润率2.47%,安全边际高,但增长需“点火”。

业务模式横向对比——“轻快野马” vs “重装坦克”

拼多多与京东的业务对决,如“游击战”对“阵地战”。前者3P(第三方)模式营收低但毛利高(23.11%),后者1P+3P混合,营收规模大但成本重(经营利润率-0.4%)。2025年,中国电商用户渗透率超90%,增长从“量”转“质”,二者策略分化明显。

用户与增长驱动:拼多多用户基数大(7.2亿MAU),靠社交裂变和低价(客单价<100元)锁定下沉市场,农产品GMV占比30%,2025年预计贡献20%增长。 但DAU增长仅3%,依赖“百亿补贴”维持黏性。京东用户更忠诚(年活7亿,频次+40%),驱动因素是正品保障和次日达,通用商品增长19%受益家电补贴。 京东的“PLUS会员”转化率超拼多多的“多多买菜”,但渗透率仅15% vs 拼多多的25%。

供应链与生态:拼多多C2M模式直连工厂,缩短链条20%,Temu出口中国制造品到欧美,2024年GMV破1000亿。但海外挑战大:美国关税升至60%,欧盟反垄断调查,Temu投诉率高。 京东的物流“护城河”深:自建仓配覆盖全境,AI优化成本降10%,但重资产拖累ROE仅8%。新业务上,京东进军即时配送(30分钟达),GMV环比增,但烧钱超百亿;拼多多“多多买菜”社区团购模式更灵活,渗透农村。

竞争与风险:2025年,低价战白热化——阿里“88VIP”补贴家电,抖音电商抢直播带货。拼多多面临“补贴疲劳”,商家流失率升5%;京东的“价格战”虽稳固中高端,但外卖入局撞上美团,预计2026年亏损超200亿。 宏观风险共性:消费信心指数仅55(历史低),地缘政策(如中美贸易)放大Temu vs JD国际的差异。

总体,拼多多增长更快(历史50%+),但波动大;京东更稳(中低双位数),生态闭环强。2025年,谁能先“弯道超车”?

财务数据横向拆解——“高增长高风险” vs “低估值高现金”

财务是投资的“硬通货”。Q3 2025,二者营收规模差距大(PDD 1083亿 vs JD 2991亿),但利润率天差地别(PDD 24.44% vs JD 2.47%)。 拼多多“轻模式”杠杆高,京东“重模式”现金流稳。

营收与增长:拼多多全年预计增长20-30%,Q3仅9%,因生态投资挤压;京东14.9%,受益用户扩张,但Q4预计放缓至12%。历史看,PDD 3年复合增长59%,JD仅15%。

利润与效率:PDD非GAAP经营利润270亿,同比增长1%;JD转亏11亿,受配送投资。ROE:PDD 35% vs JD 12%。但京东毛利连升14季,2026年预计回正。

估值与现金:PDD PE 11.48(前瞻9.05),PEG 1.21;JD PE 9.78(前瞻9.77),PEG负值(低估信号)。 现金:PDD 4238亿(无债),JD 2110亿(净现金2000亿+),回购活跃。

PDD财务更“性感”,但京东的安全垫厚——低负债率(<10%),分红1美元/ADS。2025年,PDD预计EPS 11.99美元(+5.92%);JD EPS 3.91美元(+8.18%)。 前者成长溢价,后者价值洼地。

估值终审判决——拼多多“半低估”,京东“深度低估”

拼多多低估了吗?从数据看,是“相对低估”:当前价110美元,前瞻PE 9.05低于行业中位14倍,DCF内在价值146美元(+23%上行)。 但Q3营收miss(预期1452亿 vs 实际1083亿)和Temu风险,让市场定价谨慎——YTD +23%,但11月跌12%。 分析师共识“持有”(15家:10持平、5买入),平均PT 137美元。 若生态投资见效,2026年营收反弹30%,股价或破150美元;反之,监管锤下恐探底100美元。

京东更“香”:PE 9.78,DCF低估45.8%(内在54.83美元 vs 当前29.70美元), Zacks B级价值股。Q3利润下滑系“主动投资”,用户+40%预示反弹。共识“买入”,PT 43美元(+45%)。

对比:PDD适合成长猎手(PEG 0.48),JD为价值锚(EV/EBIT 5倍)。 中国电商整体低估(vs 美股40%溢价),但地缘风险下,京东的安全边际胜出。

结语:双雄并立,选“稳”还是赌“变”?

2025年,拼多多低估但不“白菜价”——成长潜力大,风险也大;京东深度低估,现金+物流双保险,更适合防御配置。投资建议:成长派加仓PDD,价值派买入JD。电商“三国杀”远未结束,宏观复苏或成转折点。