高端制造业的价值规律与投资机会

本刊特约丨钟兆民 卜乐 黄家杰 编辑丨李壮

伟大的时代孕育伟大的企业。高端制造已成为全球产业竞争与长期资本配置的核心战场。回溯四次工业革命可见,它并非价值投资的对立面,而是通过资本久期与产业周期精准匹配,实现技术突破、产能兑现与价值创造的统一。

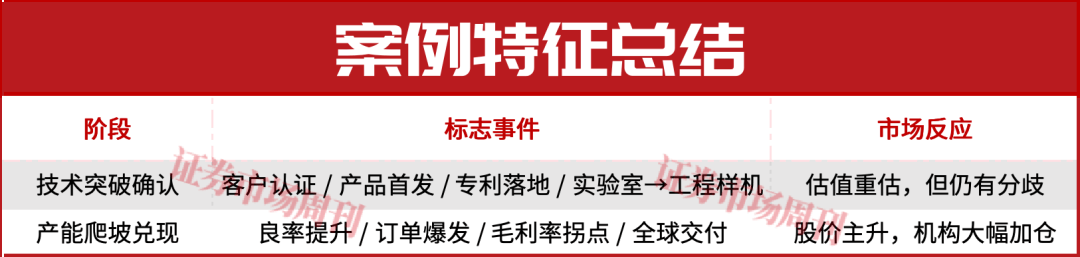

历史反复证明,真正穿越周期的高端制造企业,其超额收益集中于“技术突破确认期”与“产能爬坡兑现期”两个关键阶段。典型案例包括特斯拉、台积电、隆基绿能、宁德时代等,它们均在掌握核心技术、构建供应链优势并实现规模化量产之后,迎来估值与市值的非线性跃升。

基于此,我们提出聚焦“产业趋势—竞争格局—议价能力”三维选股框架,强调唯有具备“人无我有”、“人有我优”、“人优我久”的竞争壁垒、强大的上下游强议价能力及清晰商业化路径的企业,方能在高成长赛道中持续胜出。

当前,AI算力、具身智能、自动驾驶、商业航天、可控核聚变与固态电池等前沿方向,正孕育新一轮高端制造投资机遇。对长期投资者而言,高端制造不仅是“强国之基”,更是分享技术红利、获取复利增长的“黄金赛道”。

从四次工业革命看高端制造的发展历程

18世纪中叶,詹姆斯·瓦特对蒸汽机的改良标志着第一次工业革命的到来,纺织、采矿、冶金、铁路等行业首先实现了机械化。英国因此成为最早的“世界工厂”,以机械设备+标准化工艺,把生产效率提高了一个数量级。这是真正意义上的第一次高端制造浪潮——将物理规律固化为可复制的工业能力,代表性的公司有Boulton & Watt。

到19世纪末至20世纪上半叶,电力、内燃机、化工、钢铁等产业快速发展,第二次工业革命到来。这一阶段的高端制造有两个关键特征:(1)电气化,发电、输电、工业电机和控制系统的发展使工业生产变成了一套可精细调节的系统;(2)大规模生产,以福特汽车公司的流水线为代表的标准化制造使得“同一规格产品”的成本持续下降。在此期间,西门子、通用电气、福特、克虏伯等公司崛起,它们站在新技术范式之上,构建起了庞大的生产和供应体系。

第三次工业革命发生在二战结束后,在冷战背景下,美苏两国竞相发展航空航天、核能与电子技术。高端制造进入“高精尖”时代,强调系统复杂性、精度控制与跨学科整合,典型代表有美国的波音、洛克希德·马丁公司以及苏联时期的图波列夫设计局。

进入21世纪,特别是自2010年以来,信息技术、人工智能、云计算与先进制造深度融合,高端制造延伸为覆盖芯片、算法、云平台、终端设备与用户服务的端到端技术生态系统。这一阶段的标志性特征是硬件作为载体,软件作为灵魂,数据作为燃料,生态作为护城河。一个典型的趋势是高端制造龙头公司越来越像“技术平台+服务公司”,而不仅仅是“设备供货商”。代表性的公司有德国的西门子、美国的特斯拉和中国的华为,这些公司在各自领域内推动了智能制造的发展。

实证角度看高端制造的投资规律

回溯过去半个世纪,真正穿越周期的高端制造企业,其股价表现不仅不逊于大盘,反而在技术范式切换的关键窗口期显著跑赢指数。

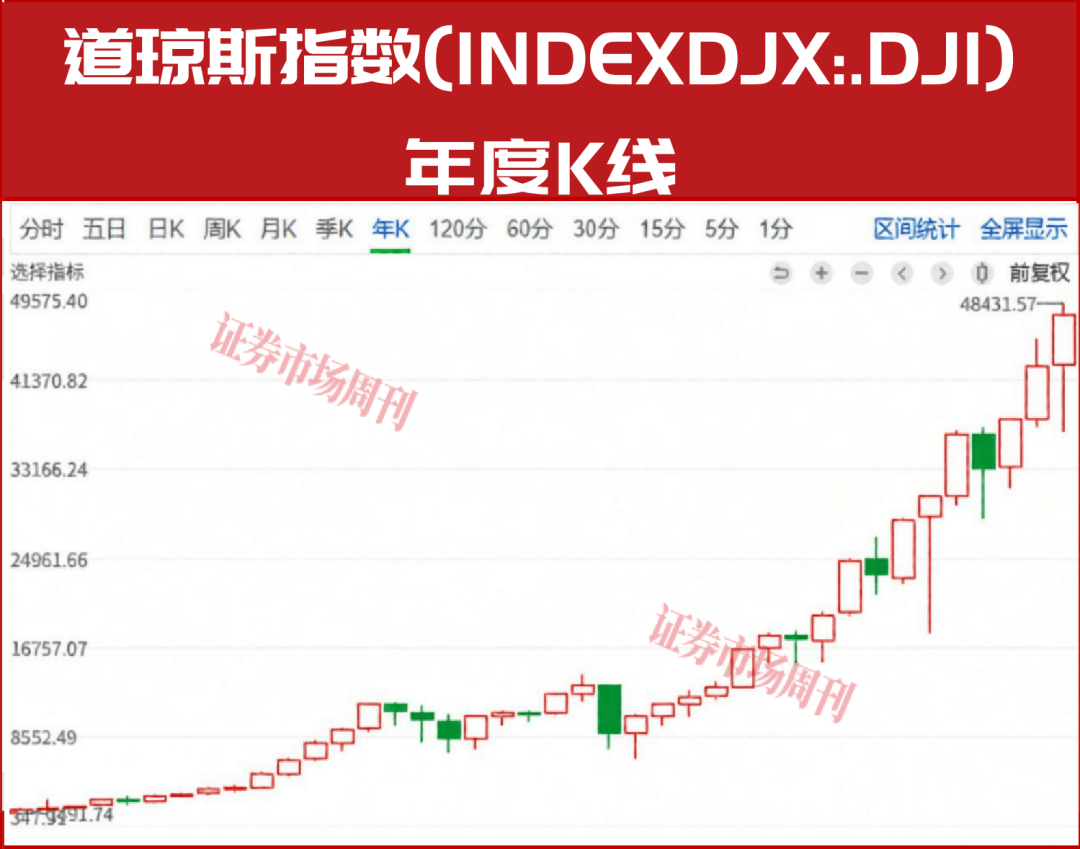

如上图所示,在1985年至2025年的40年间,道琼斯工业指数年化回报约为9.2%。尽管道琼斯指数成分股中包含波音、卡特彼勒、霍尼韦尔等传统制造巨头,但其整体表现已被金融、消费与科技服务板块稀释。相比之下,纯粹聚焦高端制造的龙头企业,反而在专业化深耕中构建了更强的定价权与抗周期能力。比如,同期西门子和发那科凭借在自动化与精密制造领域的持续投入,实现了约10.5%和11.3%的年化涨幅。

需要强调的是,高端制造企业的超额收益并非线性增长,而是集中在“技术突破确认期”与“产能爬坡兑现期”,这一特性揭示了高端制造投资的核心魅力所在。因为高端制造往往涉及精密工艺、材料科学、系统集成等多维技术门槛,一旦实现技术突破,竞争对手难以快速复制,企业可迅速建立定价权和市场份额优势。例如,特斯拉在2020年Model 3全球放量后市值跃升;台积电2014年率先量产16nm FinFET,击败三星和英特尔,2018-2020年7nm/5nm大规模交付苹果、英伟达、AMD,在算力时代更是凭借先进制程一骑绝尘。

这种非线性的收益模式同样适用于A股投资。例如,在光伏产业中,中国企业通过长期的工艺优化和设备迭代,持续降低光伏组件的单位成本。然而,真正带来超额回报的时间点,并不是在这个过程中均匀分布的,而是在特定的关键时刻——当新的生产技术得到验证、效率大幅提升时,以及当大规模量产能力逐步建立、市场份额快速扩大之际。最典型的案例即隆基绿能,2015年力推单晶PERC技术,转换效率突破22%(技术突破确认期);推动单晶市占率在2017–2020年期间从不足20%升至90%+;市值从2016年约300亿元涨至2021年峰值超5000亿元。

同样,在电动汽车领域,尽管市场对新能源车的未来抱有高度期待,但真正能够为投资者带来丰厚回报的企业,往往是在它们实现了关键技术突破(如电池能量密度的显著提升)并顺利过渡到高效稳定的批量生产阶段后。宁德时代2019年发布无模组CTP(Cell to Pack)技术,能量密度提升15%+;2020–2022年获特斯拉、宝马、奔驰等全球头部车企长单,2020年初市值约2000亿元人民币,2021年创出阶段峰值超1.5万亿元,增长超7倍。

因此,对于追求长期价值的投资人来说,理解并识别出那些正处于关键节点的公司至关重要。这要求投资者不仅要具备敏锐的技术洞察力,还需要有足够的耐心等待这些企业在正确的时机释放其内在价值。

AI算力、固态电池等赛道龙头

站在新转折点上

AI算力:随着大模型参数量呈指数级膨胀(Scaling Law),计算需求的增长速度远超摩尔定律所能支持的速度。当前的技术瓶颈不再仅仅是芯片制程的进步,更在于内存带宽(Memory Wall)与数据互连的限制。NVIDIA (英伟达)的竞争优势不仅在于其GPU架构,还在于CUDA软件生态与NVLink互连技术构建的高效“计算集群”。TSMC (台积电) 在CoWoS先进封装领域的领先地位,使其成为将HBM(高带宽内存)与逻辑芯片集成的关键环节,这对于突破现有计算能力瓶颈至关重要。SK Hynix (HBM市场领导者) 在产业链中扮演着不可或缺的角色。投资于这些领域,实际上是在获取数字经济时代“铸币权”的机会,因为它们是推动下一代计算能力发展的基石。特别是当这些公司实现了关键技术的突破,并将其成功应用于实际生产时,才能真正释放出巨大的市场价值。

具身智能与人形机器人:制造业的终极目标是实现“机器生产机器”,而人形机器人通过引入通用人工智能(AGI),有望在未来大幅降低体力劳动的成本至接近电费水平。Tesla (特斯拉) 的Optimus计划展示了如何利用在电动车领域积累的供应链优化能力(例如电机、电池技术)以及FSD(全自动驾驶)视觉感知算法,来创建一个“大脑+躯干”的闭环系统。此类投资是对全球老龄化与劳动力短缺问题的有效技术解决方案。真正的突破发生在这些技术被验证为可行并且能够大规模应用的时候,这标志着进入了一个新的发展阶段,从而带来非线性的经济回报。

自动驾驶与Robotaxi:一旦L4级自动驾驶能够实现无安全员操作,移动出行的商业模式将从硬件销售转变为高利润率的服务运营模式。Waymo凭借其庞大的运营数据和领先的安全记录在全球范围内占据优势;华为智驾系统在中国复杂的城市环境中展现了强大的适应性和创新能力。激光雷达和高性能计算芯片是该产业链中的高价值环节。关键在于何时这些技术可以被确认为成熟,并能够稳定地提供服务,这将是决定投资回报的重要时刻。

商业航天与星际供应链:火箭复用技术显著降低了近地轨道(LEO)运输成本,使得卫星互联网、太空制药、微重力制造等领域具备了商业可行性。SpaceX的Starship(星舰)项目不仅仅是一个运载工具,它还是一个通用的太空物流平台。通过垂直整合的制造模式,SpaceX彻底改变了传统航天业的操作方式。这代表了人类经济活动疆域向空间维度的重大扩展。只有当这些技术突破得到市场的认可,并能有效转化为生产力时,才会产生最大的经济效益。

可控核聚变与高温超导:基于托卡马克装置的磁约束聚变被认为是解决人类能源危机的终极方案。近年来,第二代高温超导材料(REBCO)的发展为建造更加紧凑且高效的聚变装置提供了可能。Commonwealth Fusion Systems (CFS) 正尝试利用高温超导磁体技术,在SPARC装置上实现净能量增益(Q>1),这是深度科技领域最具潜力但也最具挑战性的赛道之一。投资于可控核聚变不仅是对未来能源结构变革的押注,更是对人类文明等级跃迁的一次看涨期权。这类投资的成功与否,很大程度上取决于能否在实验阶段取得重大进展,并迅速过渡到工业化应用阶段。

固态电池:液态锂离子电池的能量密度和安全性已接近极限。全固态电池通过使用固态电解质替代液态电解液,有望突破500Wh/kg的能量密度限制,彻底解决电动车的续航焦虑和自燃风险。宁德时代则在凝胶态及半固态电池领域展现出了强大的工程化量产能力。这是关于能源存储介质物理形态的根本性变革。对于投资者而言,最关键的是关注那些能够在实验室成果与大规模商业化之间架起桥梁的企业,因为在这些转折点上,往往蕴藏着最大的增值潜力。

长期赢家需具备三大素质

我们始终坚信:再好的赛道,若竞争过度、格局分散,也难以诞生长期赢家。

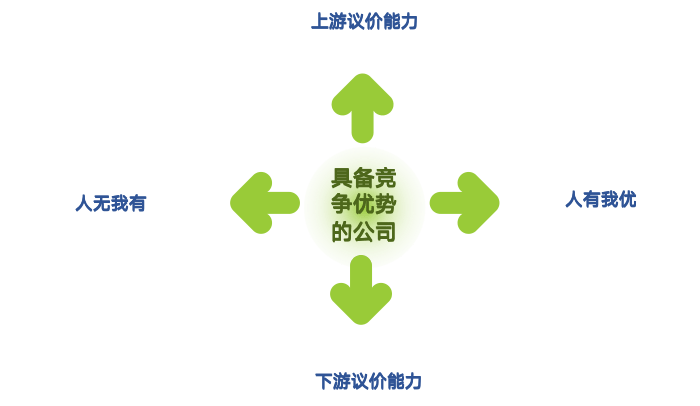

市场的赢家需要在横向和纵向两大维度上建立独特优势。横向的竞争优势包括人无我有,没有竞争对手,独家生意是商业的最高境界;人有我优,寡头垄断,有限竞争,能遥遥领先更好;人优我久,具备长期可持续的竞争护城河。

纵向的竞争优势包括在供应商和客户面前有议价能力,这一点最说明公司有没有核心竞争力。只有那些拥有核心技术与规模化制造能力、具备上下游议价能力的极品公司,才能在行业爆发期持续占据主导地位,享受高毛利与高市占率的双重红利。

高端制造的魅力在于它既是国家竞争力的硬核支撑,也是长期资本实现复利增长的土壤。我们更愿意做的不是“短期价格波动的参与者”,而是聚焦公司是否处于正确的产业趋势、是否拥有优秀的核心竞争力等环节,与它们共同分享价值创造的成果。

(本文已刊发于12月27日《证券市场周刊》。作者钟兆民系东方马拉松投资管理公司董事长,卜乐、黄家杰系东方马拉松投资管理科技与制造行业研究员。文中提及个股仅为举例分析,不作投资建议。)