营收变“欠条”?钶锐锶应收账款占65%,还存逾期情况,经营现金流转负

深圳商报·读创客户端记者 梁佳彤

2025年12月31日,据上交所官网,广东钶锐锶数控技术股份有限公司(下称“钶锐锶”)更新招股书。该公司于2025年6月提交的IPO申请获受理,随后在7月进入问询阶段,但未披露相关回复;同年9月,由于财务资料已过有效期,IPO进程被中止。

招股书介绍,钶锐锶是国内全直驱数控机床的领先者,也是国内少有的同时拥有PWM型数控系统和总线型数控系统,且两种数控系统均已形成规模销售的企业。

公司三年间数控机床近90%应用于精密模具、航空航天和消费电子三大领域,对日本牧野、瑞士GF、德国罗德斯等国外品牌数控机床进行了替代。

2022年至2024年及2025年上半年(下称“报告期”),钶锐锶营业收入分别为2.22亿元、2.54亿元、3.16亿元和1.85亿元;归母净利润分别为2494.14万元、3590.99万元、6406.17万元和3757.17万元。

值得一提的是,2025年上半年,钶锐锶的经营现金流再次转负。报告期各期,公司经营活动产生的现金流量净额分别为-1134.11万元、1733.95万元、2924.90万元和-2747.98万元。

钶锐锶解释称,上游供应商及下游客户信用期存在差异,且部分客户使用承兑汇票支付货款;受宏观经济波动影响,部分下游客户为优化自身资金规划,适当延长付款周期,导致应收账款回款节奏整体放缓。

应收账款方面,报告期各期末,公司应收账款账面价值分别为7274.24万元、1.20亿元、1.76亿元和2.42亿元,占公司当期营业收入的比例为32.78%、47.08%、55.65%和65.37%(年化)。

应收账款攀升的同时,其周转率在持续走低,不及可比公司均值的三分之一。报告期内,公司该数值分别为4.12、2.64、2.14和1.77,而可比公司平均值分别为9.46、9.67、7.92和6.84。

钶锐锶表示,纽威数控、国盛智科、浙海德曼经销比例高于公司,因经销商的回款速度相对较快,其应收账款周转率相应高于公司。在剔除前述三家经销比例较高的同行业公司后,报告期内同行业可比公司应收账款周转率平均值与公司的应收账款周转率基本相当。

钶锐锶坦言,报告期内,公司客户结构较为分散,受宏观经济波动影响,部分下游客户基于自身资金安排规划,未严格按照合同约定执行付款政策,公司应收账款存在逾期的情况。

此外,钶锐锶还存在大额商誉减值的隐忧。招股书披露,公司于2021年收购了铼钠克100%股权,并形成了商誉。截至2025年6月30日,该部分商誉金额为7169.06万元,占公司资产总额比例为7.04%。

钶锐锶提示,若未来因宏观经济环境、行业政策变化、技术发展或者铼钠克在新产品研发、市场开拓等方面进度滞缓等因素导致与商誉相关的资产组运营与盈利能力未达预期,将可能产生较大的商誉减值,从而对公司经营业绩产生不利影响。

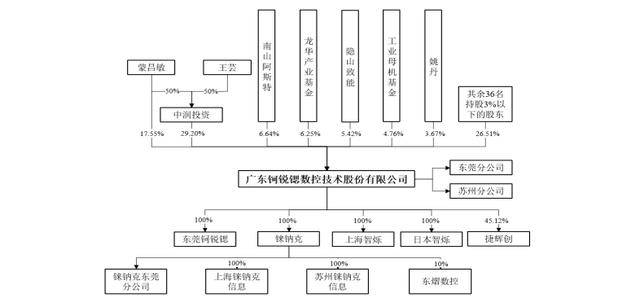

股权方面,截至本招股说明书签署日,蒙昌敏直接持有公司17.55%股份,通过担任中润投资执行事务合伙人控制公司29.20%股份的表决权,合计控制公司46.75%股份的表决权,系公司的实际控制人。

王芸系公司实际控制人蒙昌敏的配偶。截至本招股说明书签署日,王芸通过中润投资间接持有公司14.60%股份,因此王芸是实际控制人的一致行动人。

招股书显示,钶锐锶的历次股权变动过程曾经存在瑕疵,涉及2018年5月全球二期基金减资存在未及时履行股东会、通知和公告债权人而提前支付减资款的程序瑕疵。

钶锐锶强调,基于2021年2月钶锐锶有限召开股东会已合并审议该次减资事项,并已按规定刊登减资公告,无债权人和被担保人对本次减资提出异议,且减资瑕疵发生时的债务均已清偿完毕。

因此,该减资程序瑕疵不会影响减资的有效性,未对公司债权人和其他股东权益造成实质性不利影响,不存在侵犯债权人和其他股东利益的情形,不存在纠纷或潜在纠纷。