智慧财务 | 如何发挥预算“核心导航、精准掌舵”的能力,支撑企业高效前行

- 企业如何结合行业特性与业务模式构建多情景的收入测算模型?

- 企业如何将成本管控从“一刀切”走向“精细化”,聚焦策略差异与效益平衡?

- 企业如何落地业财融合,实现从传统预算到智能预算的转型路径?

预算是企业经营的核心导航与精准掌舵手,它锚定战略目标、拆解经营路径,让资金流向有据可依;预判市场风险、平衡资源配置,助力企业在复杂环境中稳健前行。用好预算这根“指挥棒”,才能驱动企业高效驶向价值增长目标。本文以“驾驶思维”解析预算管理本质,围绕“测收入、控成本、落执行”核心方法,结合多行业案例阐述其领航价值。

看准路:

四种方法测算营收增长,规划经营达成的核心路径

营收是企业发展核心保障,精准预算预测是企业难题。传统预算依赖历史经验,缺乏科学方法与模型,以下介绍四种收入预测方法,助力企业按需选用。

收入预测四大工具方法

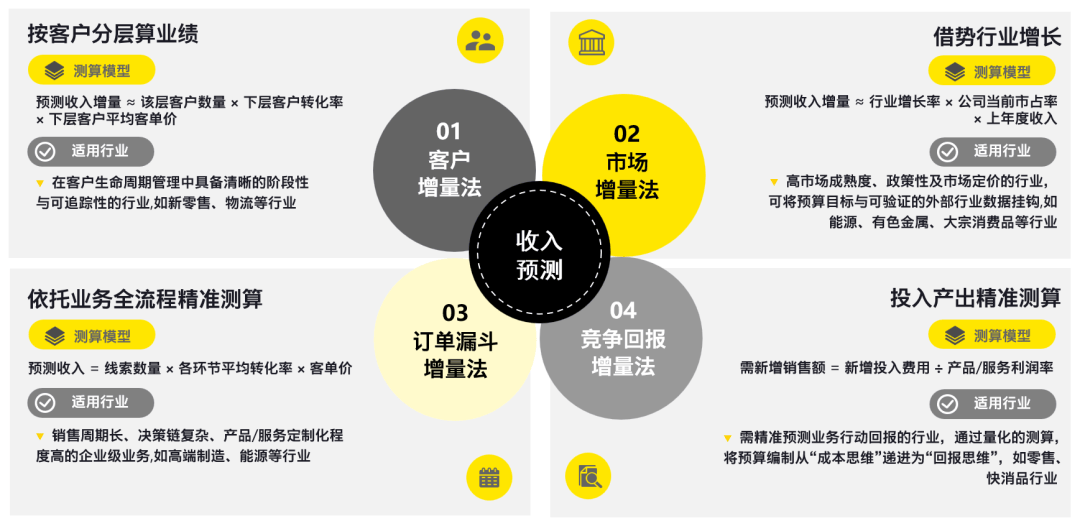

1.客户增量法(按客户分层算业绩)

客户增量法是以客户转换路径为核心的资源配置工具,通过建立转化模型明确各阶段比例测算业绩增量,强调配套业务举措与资源投入,适用于零售、物流等行业,企业可按需调整资源投入侧重。

零售行业示例:

某连锁美妆店划分新客、会员、VIP会员客群,依据新客30%的会员转化率、会员年均1000元消费额,按新增1万新客预测会员新增收入300万元,以此制定促销目标。

2.市场增量法(借势行业增长)

市场增量法是依据宏观市场增长设定收入目标的预算管理方法,建立收入增量与行业增长率、市占率、上年度收入的测算模型,适用于能源、有色金属等政策或市场定价行业。

有色金属行业示例:

某铜业企业年增长率为25%,企业市占率8%,上年度收入500亿元,预测年度自然增量为1亿元,据此调整产能,匹配市场增长需求。

3.订单漏斗预测法(依托业务全流程精准测算)

订单漏斗预测法是基于销售流程的精细化管理方法,建立收入与商机线索、转化率、客单价的测算模型,拆解全流程节点,适用于生产制造、基站建设等企业级业务。

能源行业示例:

某新能源企业光伏业务手握65个商机,12个项目中标率超50%、8个超80%,单座电站客单价2000万元,结合转化率预测收入1亿元,提前调配资源。

4.竞争回报增量法(投入产出精准测算)

竞争回报增量法以投入产出逻辑指导资源配置,建立新增订单额与新增投入费用、产品/服务利润率挂钩的测算模型,适用于生产制造、快消等竞争激烈行业,推动预算编制从“成本思维”转向“回报思维”。

快消行业示例:

某乳制品企业计划投入200万元投放短视频广告,产品利润率20%,需新增1000万元销售额才能保本,通过定向投放母婴群体,最终新增销售额1500万元,广告投放实现盈利。

预测指南

有效预算管理映射战略与行业属性,重资产行业控风险,快消行业求敏捷精准。

控好速:

差异化成本费用执行与管控,掌握行车的“油门与刹车”

成本管控在企业预算管理中如控制车速——既要保持前进动力,又要避免超速耗油,核心在于识别三类成本,采取差异化的“控速策略”精准管控。

三类成本控制策略

1.固定成本:设定巡航时速,优化行驶模式

固定成本作为企业的刚性支出,如同车辆的基本损耗难以避免,但仍可通过优化结构的方式提升能效。

能源行业示例:

某火电企业将厂房折旧、运维基本工资列为刚性固定成本,通过优化运维班次、推行“一人多岗”,缩减20%辅助岗编制,年省人力成本超300万元。

2.变动成本:避免急加速,保持经济斜率

变动成本通常随业务量变化而波动,其控制核心是防止成本与收入同步飙升,保持健康的成本收入比。

物流行业示例:

某冷链物流企业的燃油成本占变动成本的40%,通过引入油耗监控系统、批量锁定柴油低价,单月燃油成本下降8%,全年节省超150万元。

3.专项成本:规划超车时机,零基论证必要

对于研发、拓市等专项投入,在成本管控中如同规划超车——必须看准时机、算清回报,杜绝盲目变道,确保每笔支出的必要性。

零售行业示例:

某零食品牌计划研发新款饼干,原定研发预算150万元。其采用阶段性预算管控,拆分“配方调试、口味测试、工艺优化”三节点费用,完成一个节点再申请下一笔;并在口味测试阶段优化方案,将样品投放量从5万份减至2万份,最终项目实际支出仅90万元。

管控心得

固定成本设底线,变动成本控斜率,专项成本看回报——预算管理才可实现动态平衡与高效管控。

守交规:

四大执行机制,让预算行驶“不违章不抛锚”

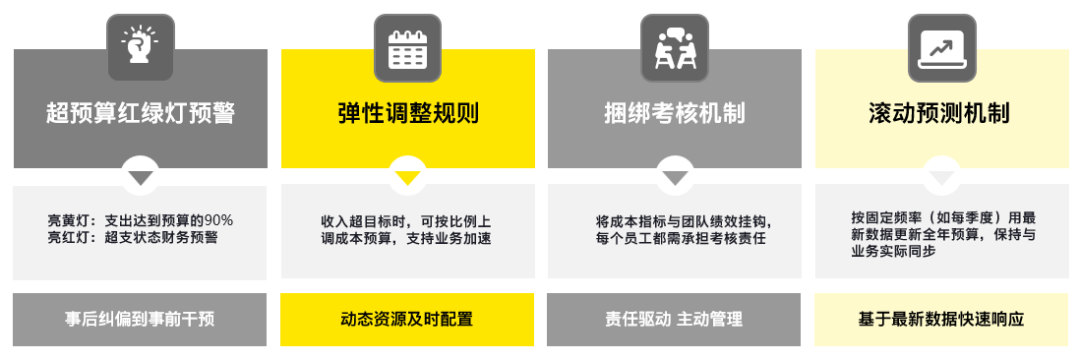

在看清路、控好速的基础之上,预算管理还需恪守“企业交规”——以下将介绍四种保障预算落地的执行机制,将科学的预算编制方法与可靠的执行机制相结合,确保驶向价值增长的路径安全、合规、高效、可控。

配套预算执行机制

- 超预警机制(超预算即时警示)

- 弹性调整机制(动态限速管理)

- 捆绑考核机制(全员驾照积分制)

- 滚动预测机制(实时路况刷新)

四阶驾驶境界:

您的企业预算管理在哪一阶段?

企业预算管理发展阶段

第一阶:新手驾驶——“点”状记录,被动反应

记账式预算阶段,财务只记录“已开多少公里”,无路况预警,业财数据孤立。某初创企业进货凭感觉致库存积压,财务仅记花销难定亏损原因,经营只能盲目变道、紧急刹车。

第二阶:规范驾驶——“线”性控制,流程驱动

企业建管控制度、用流程驱动“线”串起业务环节“点”,用激励引导行为,纵向管控实现局部优化。某零售公司采购全流程线上规范,店长奖金与成本节约挂钩,全年整体成本率显著下降。

第三阶:协同驾驶——“面”状融合,动态协同

企业规则流程明确、效率提升后,打通业财数据与流程横向链路,以数据驱动决策,实现实时联动、协同前行。某大型快消企业用统一业财系统打通全环节数据,按需定产、动态配置资源,如同车队同步提速保安全。

第四阶:智能驾驶——“体”系智能,生态前瞻

预算系统升级为“智能导航中枢”,纵向贯通战略到执行,横向融合内外价值链,具备前瞻预测与自主优化能力,可调配资源、及时预警。某科技企业借AI生成多版本弹性预算,助力敏捷决策、价值增长。

结语

预算管理的最高境界,是让企业拥有智能驾驶般的财务导航系统:看准增长之路,控好成本之速,严守执行之规。从“记账式预算”到“智能导航预算”,每一步进阶都是管理能力的质变。用好这套“财务驾驶思维”,企业必将在发展的快车道上,行稳致远,精准抵达每一个增长目的地。

推荐阅读

智慧财务 | 供应链资源价值管理体系:企业价值的“星图罗盘

智慧财务 | 数智化财务新格局:智慧共享的破局与实践——从流程集约到价值创造的升维之路

智慧财务 | 多产业布局下的企业经营目标测算

本文是为提供一般信息的用途所撰写,并非旨在成为可依赖的会计、税务、法律或其他专业意见。请向您的顾问获取具体意见。