普通发票与专用发票申请条件及额度管理全指南(2026版)|好顺佳

创始人

2026-01-17 19:34:31

导语

对于企业而言,清晰了解并妥善管理发票是财税合规的基石。核心结论是:发票的申请与额度管理已高度数字化、自动化。申请本身通常无政府费用,但专用发票(特别是高额度)属于行政许可,审批严格。线上办理是主流,对于信用良好的企业,许多调整可实现“秒批”或当日办结。主要差异在于,增值税专用发票直接关系到进项税额抵扣,因此其申请(尤其是最高开票限额十万元及以上)作为行政许可事项,审核远比普通发票严格。新办或纳税信用较低的企业,额度通常会受到更谨慎的限制。

核心信息速览

- 办理时效:即时(系统自动调整)至最长20个工作日(线下实地查验)不等,线上人工审核通常为1-11个工作日。

- 政府规费:发票的申请、领用及额度调整审批环节本身不收取费用。

- 适用主体:所有依法办理税务登记并从事经营活动的纳税人,具体资格因发票类型和纳税人身份(如小规模纳税人、一般纳税人)而异。

- 许可要求:申请使用增值税防伪税控系统开具增值税专用发票,且申请最高开票限额十万元及以上的,属于税务行政许可事项。

- 信息更新时间:2026年1月

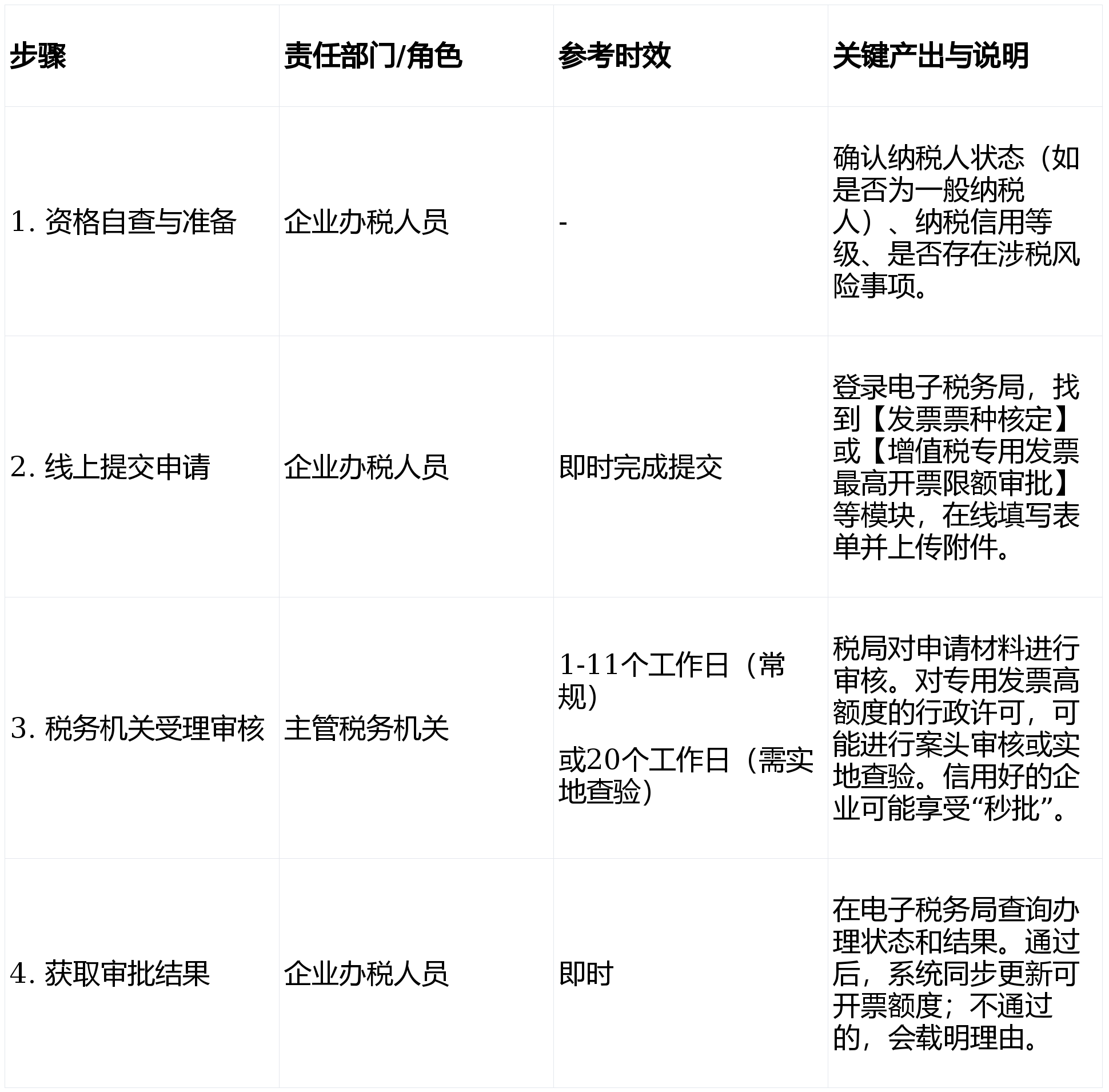

通用申请与调整流程(以电子税务局为例)

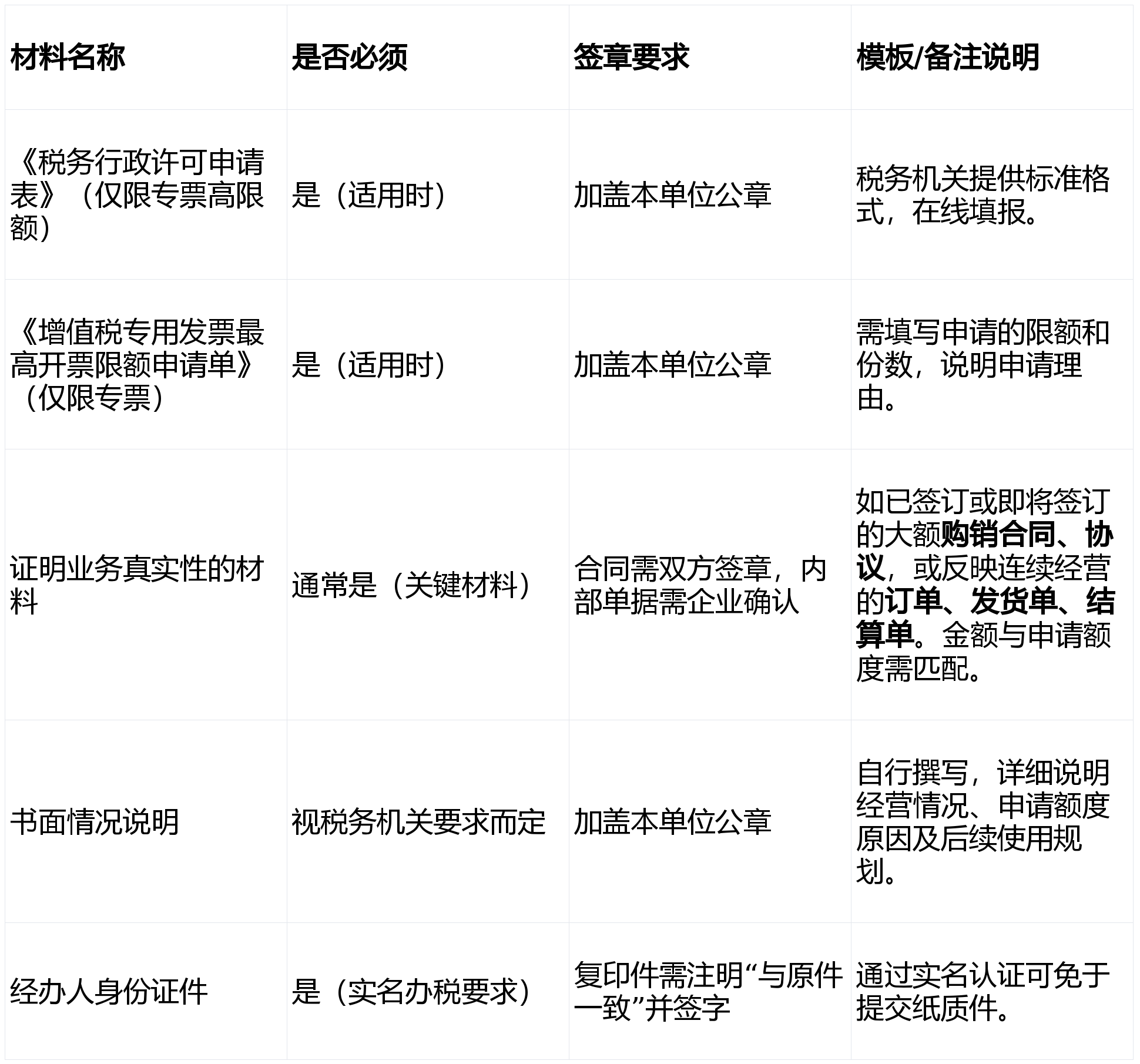

申请材料核心清单

材料优化提示:随着“放管服”改革深化,全国正大力推行“无纸化”和“数据共享”。许多地区对A、B级信用企业或一定额度内的调整,已大幅精简或免于提供纸质合同证明,改由系统数据核验或纳税人承诺代替。

费用与时效关键影响因素

政府规费:无。发票申请及额度审批不收费。

主要时效影响因素:

- 申请类型与额度:申请普通发票或数电发票额度,效率通常很高。申请增值税专用发票(特别是最高开票限额十万元及以上)属于行政许可,流程法定,耗时最长。

- 企业纳税信用等级:这是最重要的影响因素。纳税信用A级的企业,不仅可能享受系统自动赋予的较高初始额度,在申请调整时也更容易获得快速审批甚至“绿色通道”。

- 材料质量与业务真实性:提供的合同、单据是否完整、真实、有效,直接决定审核进度。虚假或模糊的材料将导致审核失败或触发更严格的实地核查。

- 地区服务能力差异:部分数字化进程快、服务优化的地区(如长三角、珠三角部分地区),对线上申请的响应和办结速度可能更快。

核心合规要点与重要差异

1. 专用发票 vs. 普通发票:法律地位与管理严格度根本不同

- 专用发票(增值税专用发票):

- 行政许可属性:根据《国家税务总局关于简化增值税发票领用和使用程序有关问题的公告》,申请其最高开票限额,特别是十万元及以上,是明确的税务行政许可事项。

- :对新认定为一般纳税人的小型商贸批发企业,实行纳税辅导期管理,其专用发票最高开票限额不得超过十万元。

- 普通发票(含增值税普通发票)及全面数字化的电子发票(数电票):

- 其票种核定和额度调整主要依据《中华人民共和国发票管理办法》及其实施细则,更多属于依申请的行政行为,而非行政许可。

- 数电发票推广后,其额度(授信额度)是动态的,系统会根据企业行为、信用和涉税风险定期自动调整,企业亦可随时发起人工调整申请。

2. 额度管理逻辑的差异:静态核定 vs. 动态授信

- 传统纸质发票(含增值税专票/普票):管理核心是“票种核定”,即税务机关核定企业每次可领购的发票种类、单张限额、每月最高持票数量。这是一个相对静态的“天花板”。

- 全面数字化的电子发票(数电票):管理核心是“授信额度”,即赋予企业一个在任意时间段内可开具发票总金额的“动态池”。开具发票会占用额度,对方红冲或你作废发票后额度会恢复。额度可能按月调整,也可临时调整。

常见风险与规避指南

- 风险:忽视纳税信用,在信用等级低(如D级)或存在欠税、非正常户记录时强行申请高额度。

- 后果:申请必然被驳回,并可能被列为重点监控对象,触发纳税评估或稽查。

- 怎么做:申请前,务必在电子税务局查看自身信用状态和违法违章记录,先处理历史问题,提升信用等级。

- 风险:为申请高额度,提供虚假或“包装”过的大额合同。

- 后果:构成提供虚假资料的违法行为,不仅申请失败,还会影响信用,情节严重的可能被处罚。

- 怎么做:务必提供真实、已履行或即将履行的业务合同。如暂无大额合同,可据实申请一个与当前经营规模匹配的额度,后续随业务增长再申请调增。

- 风险:获得高额度发票后,管理松懈,违规开票(如虚开、买卖发票)。

- 后果:涉及刑事犯罪,企业及相关负责人将承担严厉的法律责任(罚金、拘役乃至有期徒刑)。

- 怎么做:建立严格的内部发票管理制度,确保发票开具与真实业务、资金流、货物流完全一致,做到“三流合一”。

- 风险:对已核定的额度(特别是数电票的动态授信额度)不闻不问,导致开票时额度不足影响业务。

- 后果:突发大额业务时无法开票,可能造成违约或商机流失。

- 怎么做:定期(如每月)登录电子税务局查看可用发票额度。对于数电票,关注系统发送的额度调整提示,并提前规划大额交易的开票需求,必要时提前申请临时调增额度。

E-E-A-T 专业洞察

本指南的编写基于对现行财税法规的持续追踪与大量企业实操案例的总结。核心观点强调:

- 经验:实践中,90%以上的发票相关问题源于企业对自身纳税信用状况的不了解和对业务真实性证明材料的准备不足。

- 专业:必须严格区分“行政许可”与“依申请行政行为”,这是理解专票与普票管理差异的根本。将“数电票”的动态授信逻辑与传统纸质发票的静态核定逻辑混为一谈,是当前许多企业财务人员的认知误区。

- 权威:所有操作必须以国家税务总局发布的官方政策法规和各省市税务局的具体执行口径为唯一准绳。

- 信任:好顺佳倡导“合规先行”的理念。诚信纳税、规范经营是获得发票管理便利和政策红利的唯一捷径,任何试图“走捷径”的行为都将带来更大的合规成本。

核心法律法规依据

- 《中华人民共和国税收征收管理法》及其实施细则

- 《中华人民共和国发票管理办法》(国务院令第587号)及其实施细则

- 《国家税务总局关于增值税发票综合服务平台等事项的公告》(国家税务总局公告2020年第1号)

- 《国家税务总局关于简化增值税发票领用和使用程序有关问题的公告》(国家税务总局公告2014年第19号)

- 《国家税务总局关于新办纳税人首次申领增值税发票有关事项的公告》(国家税务总局公告2018年第29号)

- 《全面数字化的电子发票推广总体方案》及相关技术规范

权威信息查询路径

- 国家税务总局

- 官方网站:发布所有全国性税收政策法规。

- 检索路径:访问官网,在“税收政策”或“纳税服务”栏目下查找相关公告。

- 各省、自治区、直辖市及计划单列市税务局网站

- 官方网站:发布本地具体的征管操作指引和服务措施。

- 检索路径:访问本地税务局官网,查找“办税指南”或“通知公告”栏目。

- 电子税务局平台

- 实操平台:办理所有发票相关申请、查询信用等级和违法信息的官方唯一线上渠道。

- 路径:直接登录您企业所在地的电子税务局。

本网站信息内容及素材来源于网络采集或用户发布,如涉及侵权,请及时联系我们,发送链接至2697952338@QQ.COM,我们将第一时间进行核实与删除处理。

相关内容

热门资讯

澳超:悉尼FCVS惠灵顿凤凰,...

一、联赛背景与近期状态对比 悉尼FC作为澳超传统劲旅,本赛季延续了攻防均衡的战术风格,主场战绩尤为突...

澳超:悉尼FC vs 惠灵顿凤...

赛事背景与历史交锋 作为澳超联赛的传统劲旅,悉尼FC与惠灵顿凤凰的对话始终充满看点。两队近五个赛季的...

澳超:悉尼FCVS惠灵顿凤凰 ...

一、赛事背景与联赛格局 在澳超当前的竞争格局下,悉尼FC与惠灵顿凤凰的这场对决备受瞩目。澳超联赛以其...

离谱!上海女子工位上吃个外卖、...

在工位上小憩一会儿 吃个外卖 或者短暂离开一下工位 这些在办公场所再平常不过的行为 却让程序员小陈 ...

从“外卖小哥”到“党员骑手”,...

上午10时,五角场商圈逐渐苏醒,55岁的美团骑手闫海营刚结束一天的晨会。他整理好餐箱,扶正头盔,发动...

年夜饭预订火热!多元定制服务多...

AI生成 马年春节临近,团圆相聚的年味越发浓厚,市民及来厦游客对年夜饭的预订热情持续攀升。16日,记...

【情理坐标】新兴职业“秒回师”...

20260118-0119【情理坐标】新兴职业“秒回师”,当情绪成为快消品(上) 上篇:当“秒回”明...

急需变现闲置奢侈品?长春市成典...

急需变现?长春奢侈品回收电话来帮忙 在长春,不少人会遇到闲置奢侈品想变现的情况。比如有人因为工作变动...