临时获得劳务报酬超多少金额交税?如何降低税负压力

企业在经营过程中,不可避免会和个人进行业务往来,例如聘请专家制定培训计划和业务赋能,外包项目给个人设计师等。对个人而言,利用自身技能优势和时间获得额外报酬收入,双方互利互惠。不过,企业在付款阶段往往要求个人提供发票凭证。那么,对个人而言,临时获得报酬收入超多少金额会交税呢?如何有效降低个人税负压力呢?

一、劳务报酬范围

劳务报酬所得是自然人独立提供给专业技术性服务,取得的非雇佣性的收入,与工资薪金、稿酬、特许权使用费所得,同属个人所得综合所得大类。主要类目如下:

二、劳务报酬所得如何缴税

劳务报酬所得的计税采用“先减除费用,再计算税额”的原则,同时分为支付阶段预扣预缴,次年汇算清缴两个环节。

1,确认收入额

- 单次收入500元以下的零星收入,个人提供收据(身份信息、具体服务事项、收入金额)即可入账,无需提供发票。

- 单次收入4000元以下,减除费用800元后作为确认收入额。

- 单次收入4000元以上,减除费用20%后作为确认收入额。

2,预扣税率

例如:某设计师获得劳务报酬所得10万元,企业需要履行代扣代缴义务,支付报酬时代扣个税:10万×(1-20%)×40%-7000=2.5万。

3,年度汇算清缴

一般在次年3月1日至6月30日,个人劳务报酬所得需要汇入个人综合所得汇算清缴,按照3%-45%超额累进税率计算税费。预缴税费多退少补,在汇算清缴阶段,综合所得需要扣减基本费用6万元,专项扣除(三险一金),专项附加扣除(3岁以下婴幼儿照护、住房贷款利息等),以及个人养老金等方式降低税负压力。

三、地方政策

除了以上方式可优先降低缓解个税税负压力外,当下,部分地方设立的扶持园区针对个人创业和入驻的小微企业等,有相应的税收扶持政策。在业务真实,符合相关条件的情况下,降低税负。

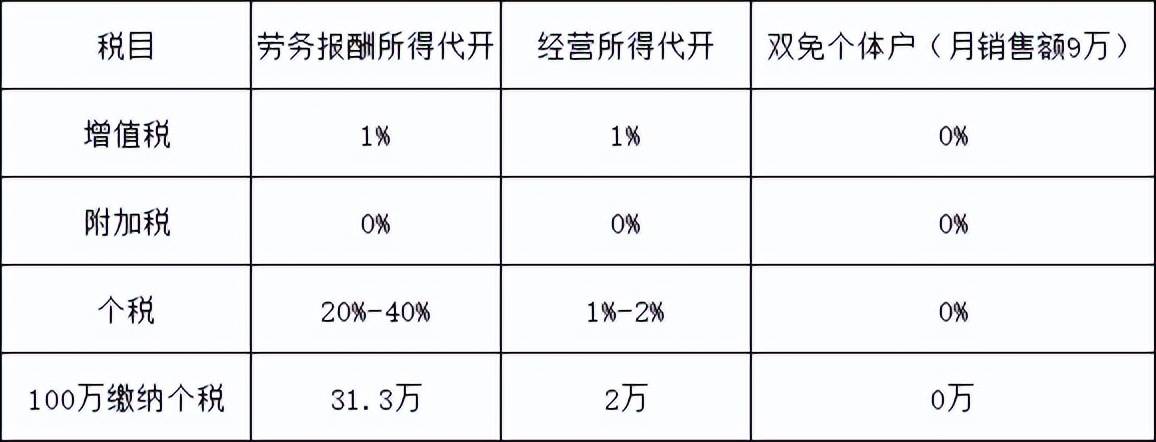

1,临时性业务,委托园区代开:符合条件,个人所得按经营所得征收个税,税率通常为1%-2%,加上1%的增值税和附加税,综合税率2.1%起。

2,稳定持续业务,注册个体户:园区设立个体户,申请个税核定征收。月销售额9万以内,开具普票,定期定额,免征个税。叠加增值税统一免征政策,实现综合税率为零。

部分素材选自官方网网页

转自公——中——hao——《税清无余》