香港人为啥都在疯狂存钱?

不看不知道,一看吓一跳,原来香港人都在存钱?

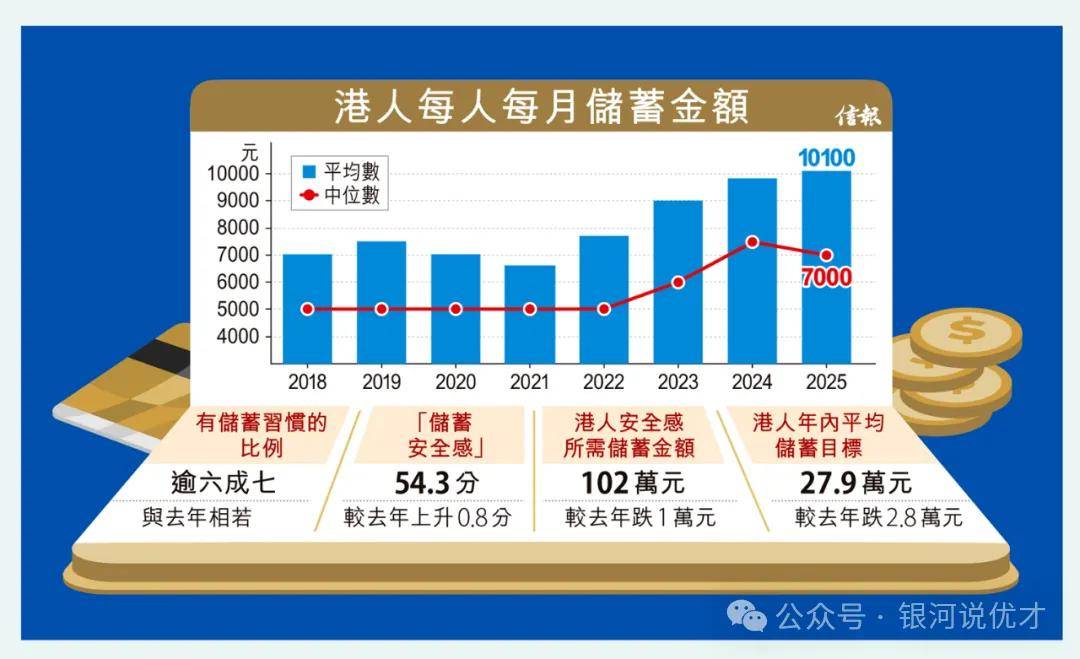

香港存款保障委员会 2025 年 12 月 17 日发布连续第 8 年 “港人储蓄安全感” 调查,核心结果如下:

月均储蓄首破万:港人月均储蓄达 10100 港元,按年增长 3%,创调查以来新高;67% 受访者有储蓄习惯,与去年持平。

储蓄方式保守:75% 以银行活期 / 定期存款为主;有储蓄目标者占 20%+,年内目标均值 27.9 万港元。

年轻人储蓄积极:18-29 岁群体储蓄率 89%,32% 有明确目标,均为各年龄组最高。

家长储蓄力度大:育儿家长储蓄率近 80%,月均储蓄 12100 港元,较 5 年前增 40%;为子女教育平均储备 226 万港元。

储蓄目的明确:首要为 “应付不时之需”(37%),其次是 “准备退休”(31%),契合香港社保与退休压力下的预防性储蓄需求。

存保会主席刘燕卿解释,疫后经济好转,市民收入增加,带动储蓄较几年前显著上升。

与此同时,年轻人储蓄势头反超长辈,家长为子女“攒钱底线”更是高达226万。这组数据背后,藏着香港人在经济复苏中的财务焦虑与生活期许。

一、月储破万!中年群体最焦虑

“每月能存1万多,却总觉得不够花”,这应该是不少香港人的真实写照。

港人月均储蓄首次破万,离不开经济复苏带来的收入增加。据政府统计处数据,8-10月份,港人每月收入中位数到22500港元(不包括外籍家庭佣工),是2020年疫情以来新高,较去年同期上涨2.7%。

对于未来,信贷资料服务机构环联(TRU.US)近日发布的4季度调查显示,消费者对2026年的收入前景仍持乐观态度,87%的港人预期未来12个月收入会增加或维持平稳,43%更是明确期待收入上升。

值得注意的是,不同年龄段的存款安全感需求差异显著,其中50-59岁群体的“安全感门槛”最高,需攒够133万港元才觉得安心。

这个年纪上有老下有小,养老金、医疗开支、子女婚嫁都是刚性支出,中年人不敢有半点马虎。

不过,中年人的储蓄能力也是最强的,40-49岁群体月均储蓄达11900港元,较整体港人高出18%。这与按年龄结构划分的港人月收入中位数分布基本吻合。

从储蓄方式来看,港人依旧偏爱稳健路线,75%的受访者选择银行活期或定期存款。

二、年轻人最爱存钱

调查显示,18-29岁群体中89%有储蓄习惯,32%设定了明确的储蓄目标,两项数据均位列各年龄组别之首。更惊艳的是,他们的月均储蓄达10900港元,比整体港人高出8%。

年轻人储蓄意识觉醒,背后是多重因素的推动。一方面,就业市场竞争激烈,青年失业率仍高达8%,让年轻人更懂“手中有粮,心中不慌”;另一方面,消费观念逐渐理性,不再盲目追求名牌和网红消费,更看重长远规划。

年轻人积极储蓄的趋势,反映出香港新一代对未来的责任感。

三、家长的“甜蜜负担”

调查显示,育有10岁或以下子女的家长中,近八成有储蓄习惯,月均储蓄达12100港元,较5年前的8600港元大幅增加四成。

他们的“安全感门槛”也更高,平均需要116万港元储蓄,比整体港人高出14%。更值得关注的是,60%的家长有为子女额外储蓄的计划,平均需为每名子女攒够226万港元才感到安心,其中77%的资金用于教育开支,包括66%的本地升学和27%的出国留学。

近期,汇丰卓越理财发布的《环球教育调查》也显示,香港家长为子女准备的教育预算平均约220万港元,实际却往往花到280万,超出两成以上。

所以,226万港元可能只是香港父母们为子女储备的保底线。

父母之爱子,则为之计深远。其实,不少内地家长也为了孩子教育及高考规划,想要申请香港身份,或者已经申请了香港身份。

1.十五年免费义务教育

在香港,不管是永久居民还是非永久性居民,均可享有同等的教育权利。

香港实行15年义务教育(幼儿园3年+小学6年+初中3年+高中3年)。

香港身份孩子能免费享受一流水平教育,仅需缴纳学杂费,便可就读本地公立学校。

2. 高考升学路径增加

香港身份的学生,高考升学途径增加,内地+香港+海外均有轻松入学的方式!

华侨生联考→升学内地高校:拥有香港身份和回乡证的学生可以参加华侨生联考,这是专门为海外华侨和港澳台学生设立的高考。考试难度相对较低,录取分数线也比普通高考低很多,400分就能上内地985/211名校。

香港 DSE 考试→升学香港本地高校:香港DSE成绩可以申请香港的高校,港八大对持有香港身份的学生的录取率达30%,而且学费只是国际生的四分之一左右!

香港 DSE 考试→升学内地高校:还可以申请内地的165所高校。部分内地高校对 DSE 成绩有一定的优惠政策,录取难度较低。

香港DSE考试→升学海外高校:还可以通过香港DSE成绩申请海外高校,全球超1000所高校认可香港dse成绩,大多数可以免雅思申请,出国留学更方便。

如果您想让孩子成为港籍生,DD银河免费评估确认下是否符合申请条件(微or电:17319271820 / 19168595934):

四、退休压力

香港退休核心依赖强积金,但替代率低、生活与医疗成本高,叠加人口高龄化,香港人均寿命85岁,退休后需覆盖20年以上开支,形成显著退休压力,推动港人存钱。

这里说下强积金(强制性公积金,MPF)。

1、覆盖与供款规则(2025年标准)

覆盖:18-64岁、受雇≥60天的雇员及自雇人士(豁免群体除外)。

供款比例:雇主与雇员各缴雇员入息 5%;月薪<7100 港元,雇员免缴,雇主仍缴 5%。

供款上限:每月入息上限 30000 港元,双方每月强制供款各最高 1500 港元;自雇人士每年供款上限 300000 港元(每月最高 1500 港元)。

2、提取规则

正常提取:65 岁退休时可一次性提取、分期提取或保留账户继续投资。

提前提取:60 岁提早退休、永久离港、丧失行为能力或死亡等特殊情况。

港人一方面在积极储蓄,一方面可能也在积极布局投资。

香港金融管理局统计数据,2025年1月至9月,香港存款总额累计上升10.2%;而截至今年9月,所有存款达19万亿,较去年同期增加了2万亿,同比上升11.5%。

这笔庞大的“资金池”的不断扩容,为未来的流向提供了基础。

调研数据显示,香港市民对未来收入预期普遍乐观。在此背景下,当应急备用金(安全感储蓄) 储备达标,闲置资金自然催生了追逐更高收益的投资需求。

从市场动向来看,房产与股票是当下最受青睐的两大投资赛道。港股恒生指数年内累计涨幅近 30%,香港楼市更是表现亮眼 —— 房价止跌回升,成交量大幅攀升,多家权威机构相继发布乐观展望。多重利好因素共振,正持续推动居民 “存款搬家”,吸引更多资金涌入市场。

港人月均储蓄突破万元的背后,既是香港经济稳健复苏的有力佐证,也折射出港人主动 “掌控生活节奏” 的强烈诉求。随着经济复苏进程持续深化,储蓄的定位正从 “被动抵御风险”,转向 “主动规划未来” 的核心资产配置工具。