个体户注意!这6类重点稽查对象、5个常见雷区

个体户注意!这6类重点稽查对象、5个常见雷区

许多个体经营者最近都在关心一个话题——税务最近是不是查的更严格了?

现在税务监管已经进入了一个新阶段,税务稽查并非针对的是合规经营者,而是通过相应的技术手段清理违规行为,为诚信经营创造了更公平的市场环境!

那么,如果现在个体仍在用个人账户收营业款或者是用不合规票据入账等,那么这些经营行为,都或将被纳入税务监管中!

一、税务监管的三大变化

变化一:

税务系统已整合了企业经营的关键数据链条;从银行流水到电子支付,从发票信息到相关经营痕迹系统都在全方面的监管!个人账户频繁接收经营款项而不申报,系统通过交叉比对就能发现异常。

变化二:

随着相关规定的完善,税务合规的重要性进一步提升。未按规定申报纳税不仅影响企业的信用,还可能对经营者个人生活带来多方面的影响。

变化三:

现代税务系统能够同时追踪资金、发票和业务流向,对异常模式的识别能力是显著提高!

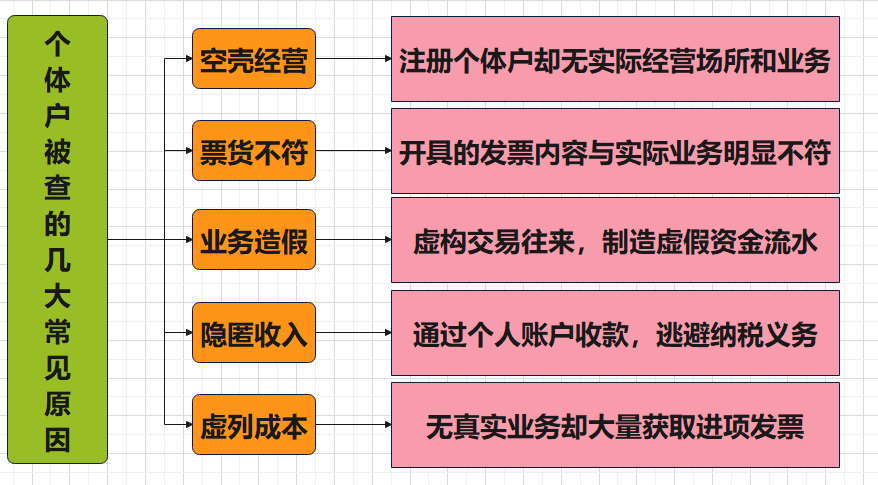

二、这六类经营行为重点稽查对象

1. 个人账户频繁接收经营款

重点监管行为:经营收入转入个人或家人账户而未按规定申报!已经有多地案例显示,个人账户大额频繁交易会触发预警机制。

2. 不当拆分经营收入

通过注册多个经营主体人为拆分收入为了享受更低税率或者是优惠,一旦被系统识别关联性,那么将会面临着合并计算补缴税款及处罚。

3. 发票开具与实际业务不符

开具与经营业务明显不匹配的发票内容,或着是无真实交易背景的发票行为,都是高风险操作!

4. 经营地址与实际情况不符

经营地址无法联系、或无实际经营痕迹等情况,已被纳入重点清理范围,这类主体也更容易被认定为异常经营户。

5. 申报数据存在明显异常

长期零申报却显示正常经营消耗,或者是新设主体短时间内开具大量发票等异常情况,都会增加被稽查的概率。

6. 用工与社保缴纳不一致

雇佣员工但未依法缴纳社会保险,或社保基数与薪酬明显不匹配!

三、五个常见经营雷区

雷区一:混淆经营与个人账户

将经营账户资金用于明显与经营无关的个人大额消费,又无法提供合理证明,那么就可能会面临税务调整和处罚。

雷区三:成本凭证不合规

使用不符合规定的凭证入账,或将与经营无关的支出列为成本,在税务核查的时候不被认可,那么导致成本调减和补税。

雷区四:突击性操作

短时间内大量红冲或者是作废发票等突击性操作,在大数据分析下,很容易被识别为异常行为。

雷区五:忽视基本的申报义务

对于达到建账标准的个体户应要按规定设置账簿,并按时完成各项申报。逾期申报将产生滞纳金,长期不申报坑就会被列为非正常户。

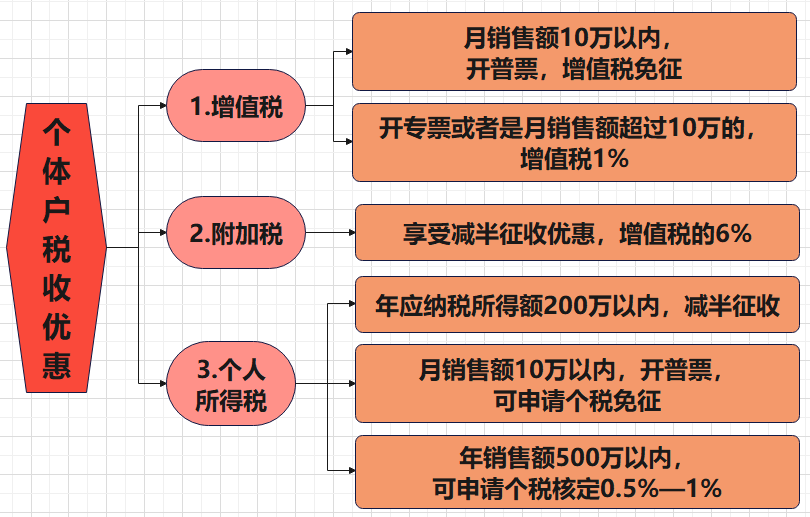

四、个体户可申请享受的优惠政策

在当前的环境下,合规经营是企业持续发展的基础。对于企业来说,诚信经营是最佳的选择。

申明:文章来源公一重一浩《税穗》如需了解更多详情,可移步获取