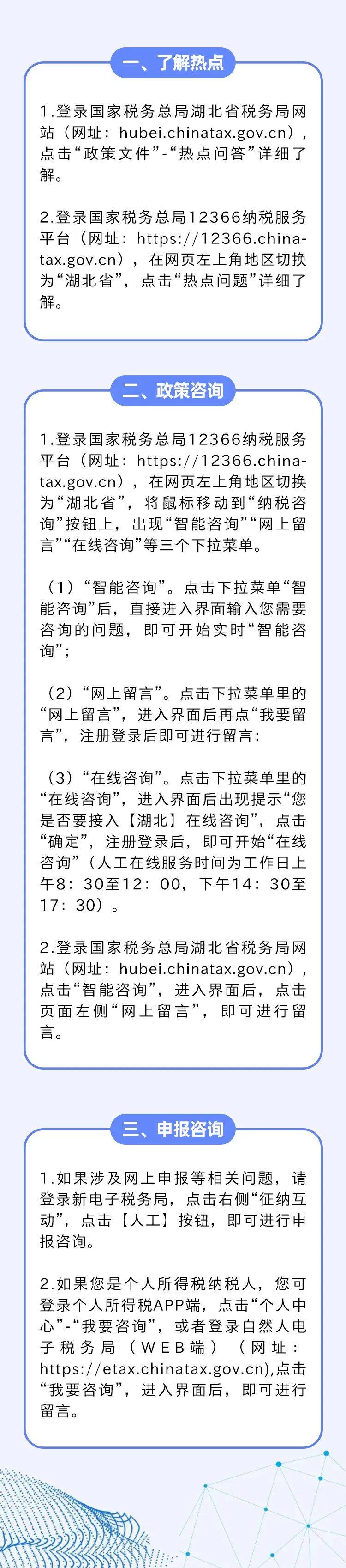

【12366热点问答】公司购入业务用车能作为固定资产一次性税前扣除吗?自然人出售二手超豪华小轿车,还需缴纳消费税吗?解答来了!

01

问:作为一名个人消费者,购买了一台小汽车,车辆不含税价格为85万元,但购买时在4S店选装配置后合计价款为110万元,请问需要按照超豪华小汽车缴纳消费税吗?

答:需要。根据《财政部 税务总局关于调整超豪华小汽车消费税政策的公告》(财政部 税务总局公告2025年第3号)第一条、第三条规定:

对纯电动、燃料电池等没有气缸容量(排气量)的超豪华小汽车仅在零售环节征收消费税。

......

三、《财政部 国家税务总局关于对超豪华小汽车加征消费税有关事项的通知》(财税〔2016〕129号)第三条中的零售环节销售额,是指纳税人向购买方收取的与购车行为相关的全部价款和价外费用,包括以精品、配饰和服务等名义收取的价款。

02

问:公司为一般纳税人,购买了一台50万元的豪华小汽车用于销售部接待客户,请问能够作为固定资产按折旧金额计入销售费用税前扣除吗?

答:可以。但必须在规定限额内进行扣除,根据《中华人民共和国企业所得税法实施条例》第四十三条规定:

企业发生的与生产经营活动有关的业务招待费支出,按照发生额的60%扣除,但最高不得超过当年销售(营业)收入的5‰。

03

问:我公司为一般纳税人,购入了一台业务用车,并缴纳了车辆购置税,请问车辆购置税是作为税金及附加在企业所得税税前列支还是作为固定资产成本计提折旧扣除?

答:购入车辆缴纳的车辆购置税应计入固定资产成本按照固定资产折旧的相关规定进行扣除。根据《中华人民共和国企业所得税法实施条例》第五十八条规定:

固定资产按照以下方法确定计税基础:

(一)外购的固定资产,以购买价款和支付的相关税费以及直接归属于使该资产达到预定用途发生的其他支出为计税基础;

(二)自行建造的固定资产,以竣工结算前发生的支出为计税基础;

(三)融资租入的固定资产,以租赁合同约定的付款总额和承租人在签订租赁合同过程中发生的相关费用为计税基础,租赁合同未约定付款总额的,以该资产的公允价值和承租人在签订租赁合同过程中发生的相关费用为计税基础;

(四)盘盈的固定资产,以同类固定资产的重置完全价值为计税基础;

(五)通过捐赠、投资、非货币性资产交换、债务重组等方式取得的固定资产,以该资产的公允价值和支付的相关税费为计税基础;

(六)改建的固定资产,除企业所得税法第十三条第(一)项和第(二)项规定的支出外,以改建过程中发生的改建支出增加计税基础。

04

问:我公司购入了一台业务用车,不含税价格为55万元,请问能作为固定资产一次性税前扣除吗?

答:可以。根据《财政部 税务总局关于设备、器具扣除有关企业所得税政策的公告》(财政部 税务总局公告2023年第37号)第一条规定:

企业在2024年1月1日至2027年12月31日期间新购进的设备、器具,单位价值不超过500万元的,允许一次性计入当期成本费用在计算应纳税所得额时扣除,不再分年度计算折旧;单位价值超过500万元的,仍按企业所得税法实施条例、《财政部 国家税务总局关于完善固定资产加速折旧企业所得税政策的通知》(财税〔2014〕75号)、《财政部 国家税务总局关于进一步完善固定资产加速折旧企业所得税政策的通知》(财税〔2015〕106号)等相关规定执行。

05

答:不需要。根据《财政部 税务总局关于调整超豪华小汽车消费税政策的公告》(财政部 税务总局公告2025年第3号)第二条规定:

对纳税人销售二手超豪华小汽车,不征收消费税。本公告所称二手车,是指从办理完注册登记手续至达到国家强制报废标准之前进行交易并转移所有权的车辆。

以上内容仅供参考,具体以法律法规及相关规定为准。

如您还有其他税费需求或疑问,可以通过以下渠道进行了解或咨询:

来源:湖北12366纳税缴费服务热线

审核:国家税务总局湖北省税务局货物和劳务税处、企业所得税处

编辑:国家税务总局湖北省税务局纳税服务和宣传中心