餐饮供应链专题:供需重构,拐点渐显

今天分享的是:餐饮供应链专题:供需重构,拐点渐显

报告共计:35页

餐饮供应链行业核心内容总结

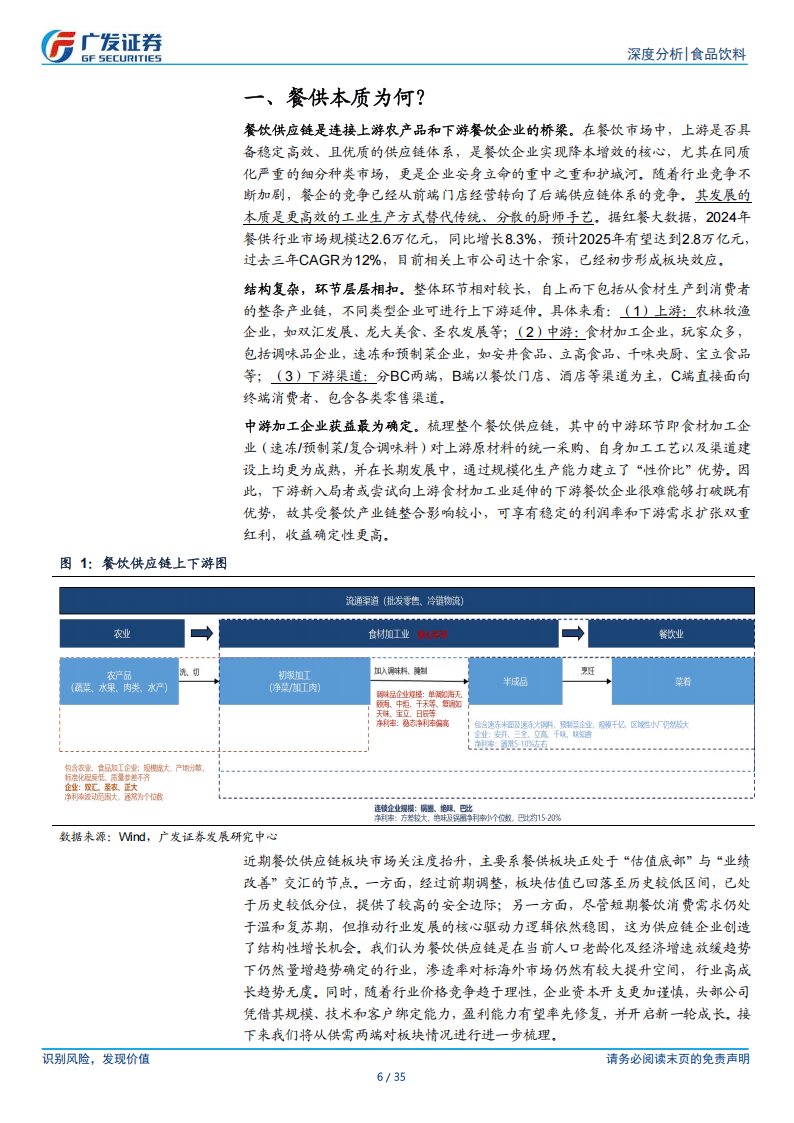

餐饮供应链作为连接上游农产品与下游餐饮企业的关键桥梁,其本质是用高效工业生产替代传统分散厨师手艺,目前行业规模已达2.6万亿元,预计2025年将增至2.8万亿元,过去三年年复合增长率达12%,相关上市公司已形成初步板块效应。其中,中游食材加工企业(速冻、预制菜、复合调味料等)凭借成熟的采购、加工及渠道优势,收益确定性更高。

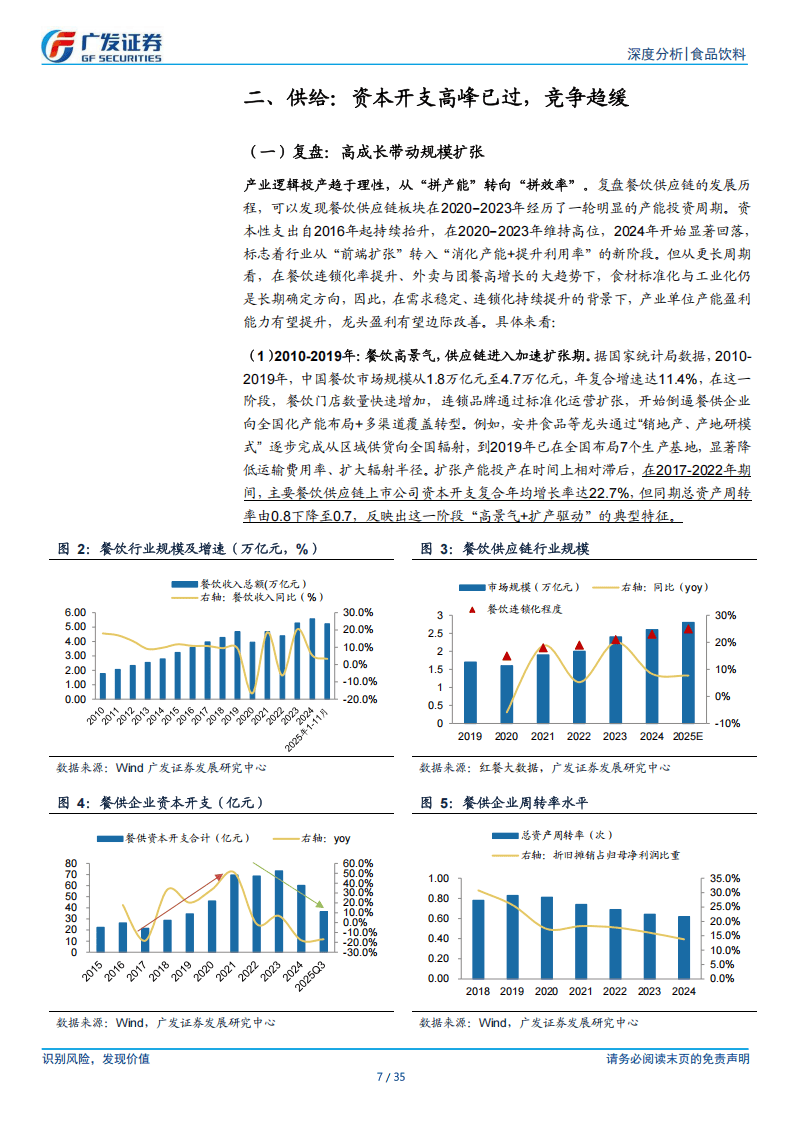

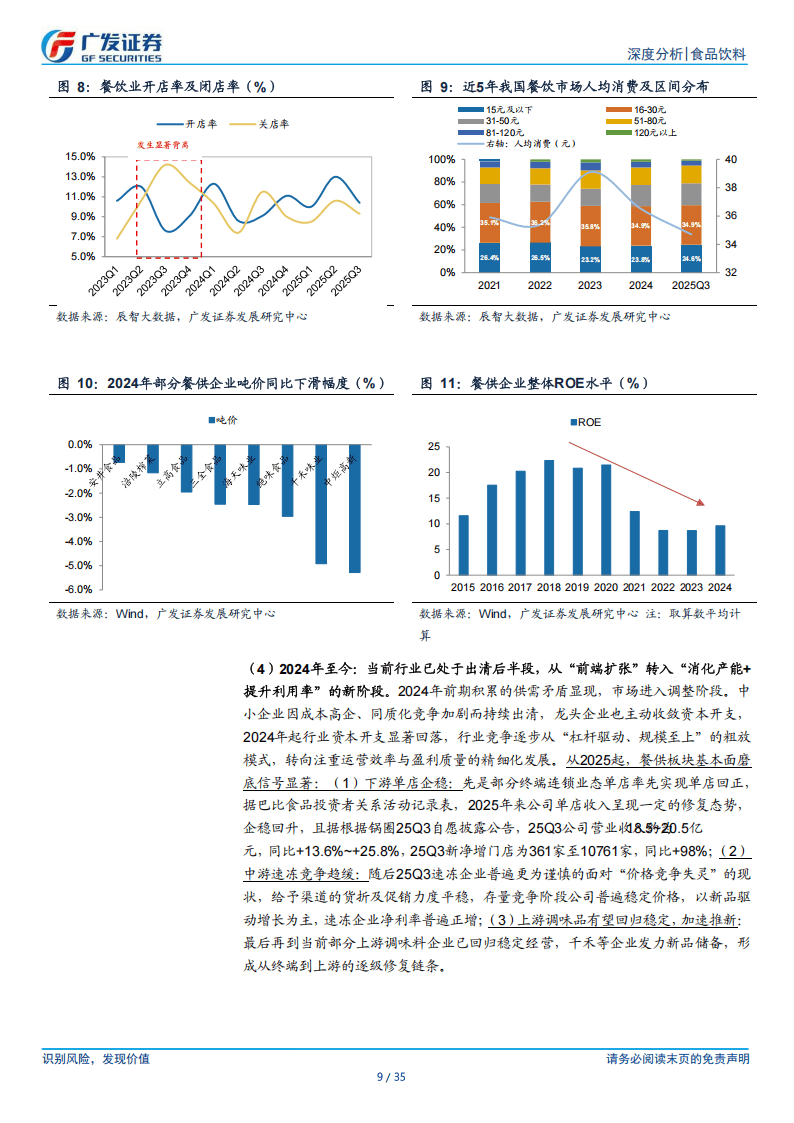

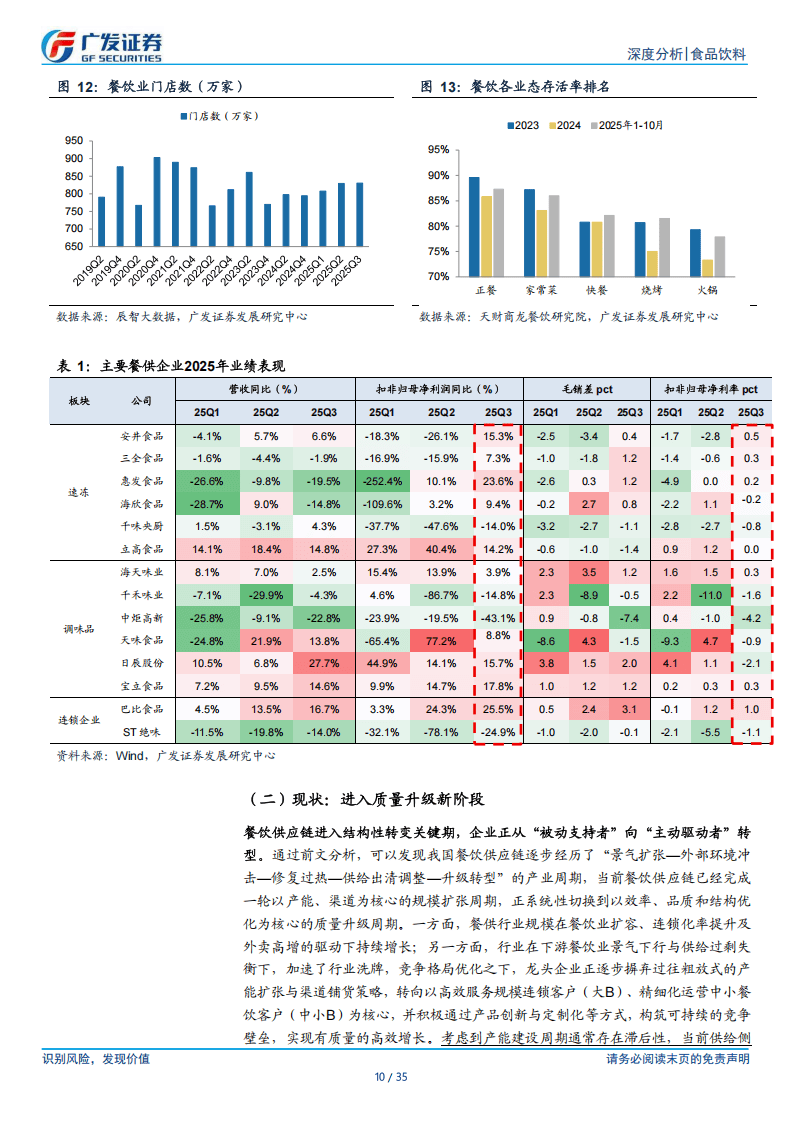

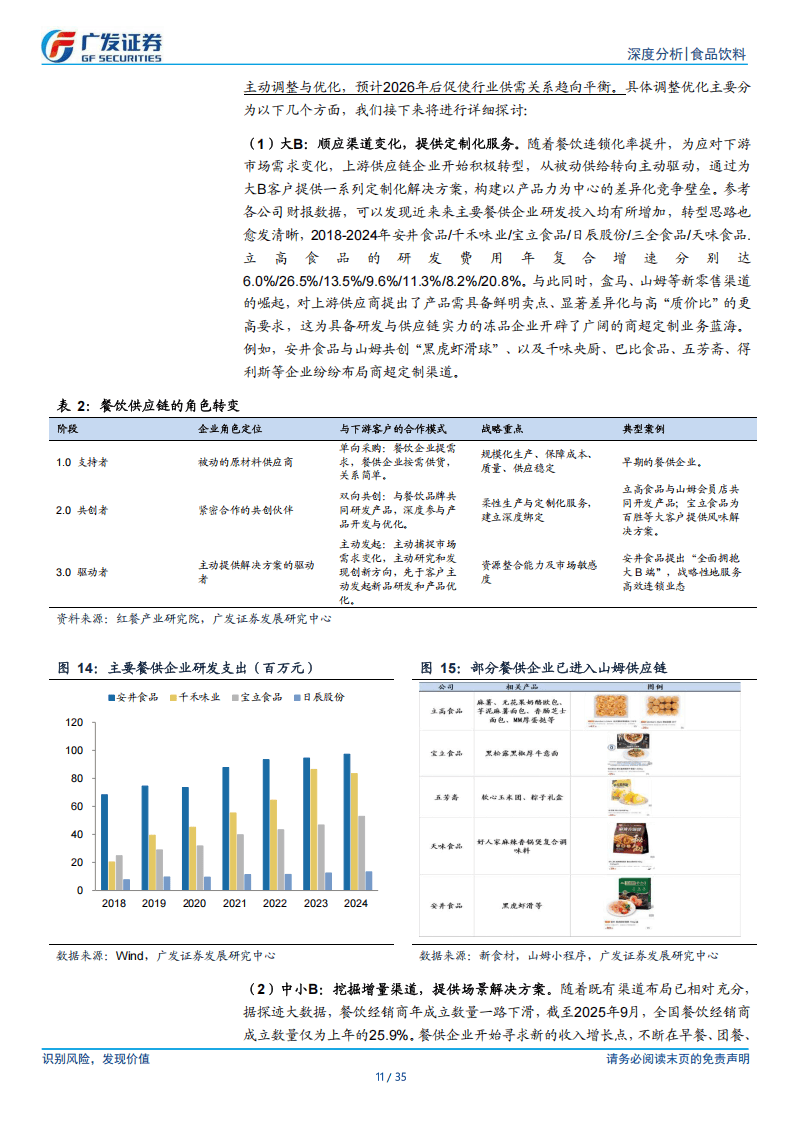

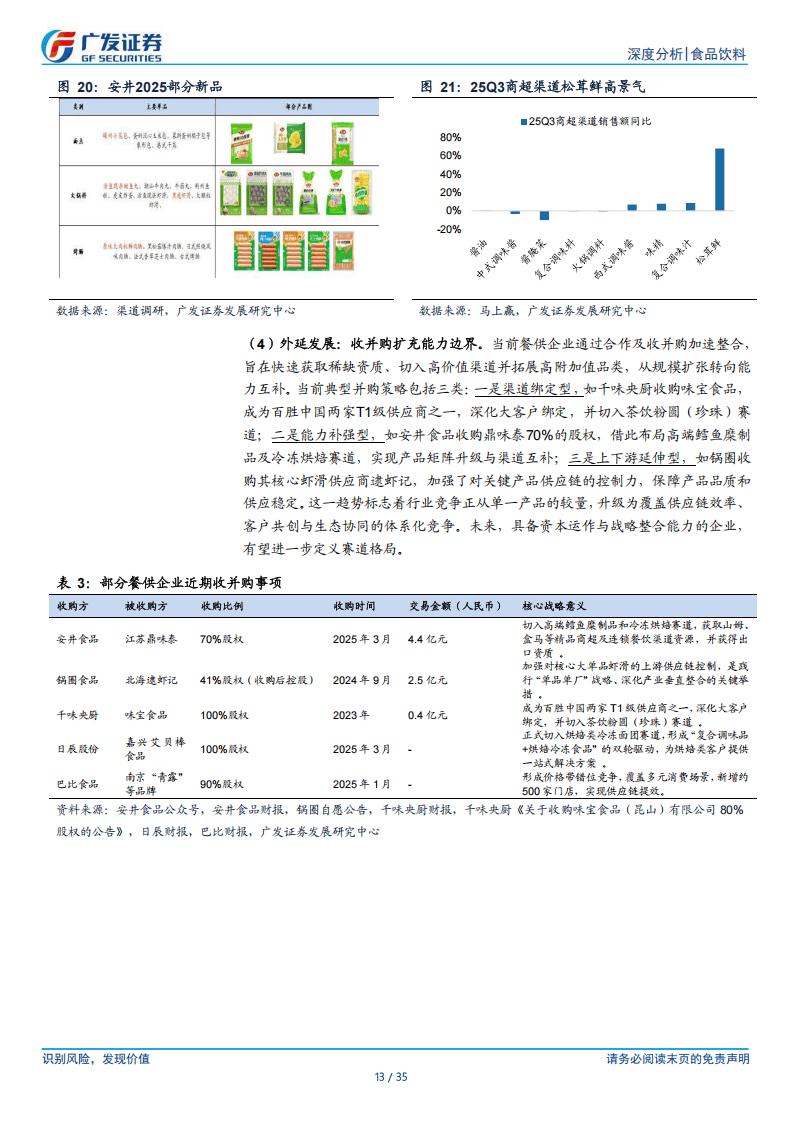

供给端方面,行业资本开支高峰已过,竞争趋缓。2020-2023年行业经历产能投资周期后,2024年资本开支显著回落,进入“消化产能+提升利用率”的新阶段。企业从“被动支持者”向“主动驱动者”转型,龙头企业摒弃粗放式扩张,转向高效服务大B客户、精细化运营中小B客户。在渠道布局上,企业积极开拓会员制商超、团餐、外卖等增量渠道,山姆等新零售渠道成为重要增长点;产品端通过持续创新避免价格竞争,安井食品、千禾味业等企业不断推出新品;同时,行业并购整合加速,企业通过收并购扩充能力边界,实现渠道、产品或供应链的互补。

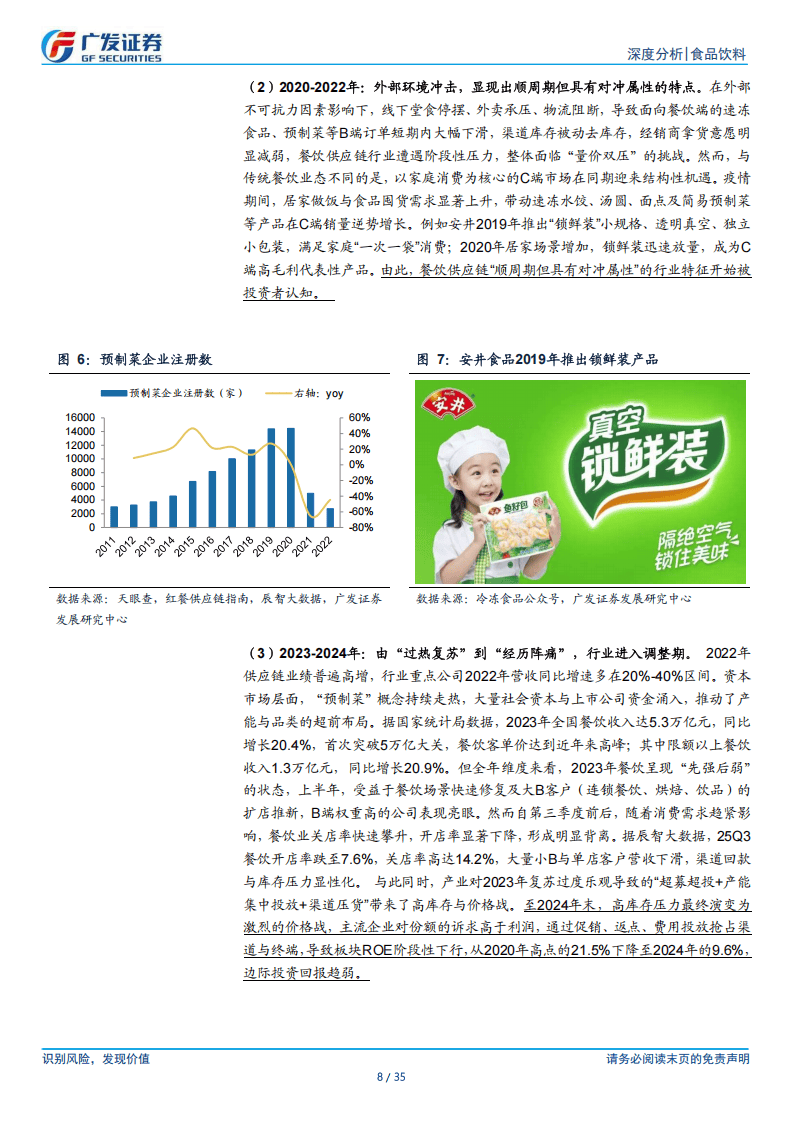

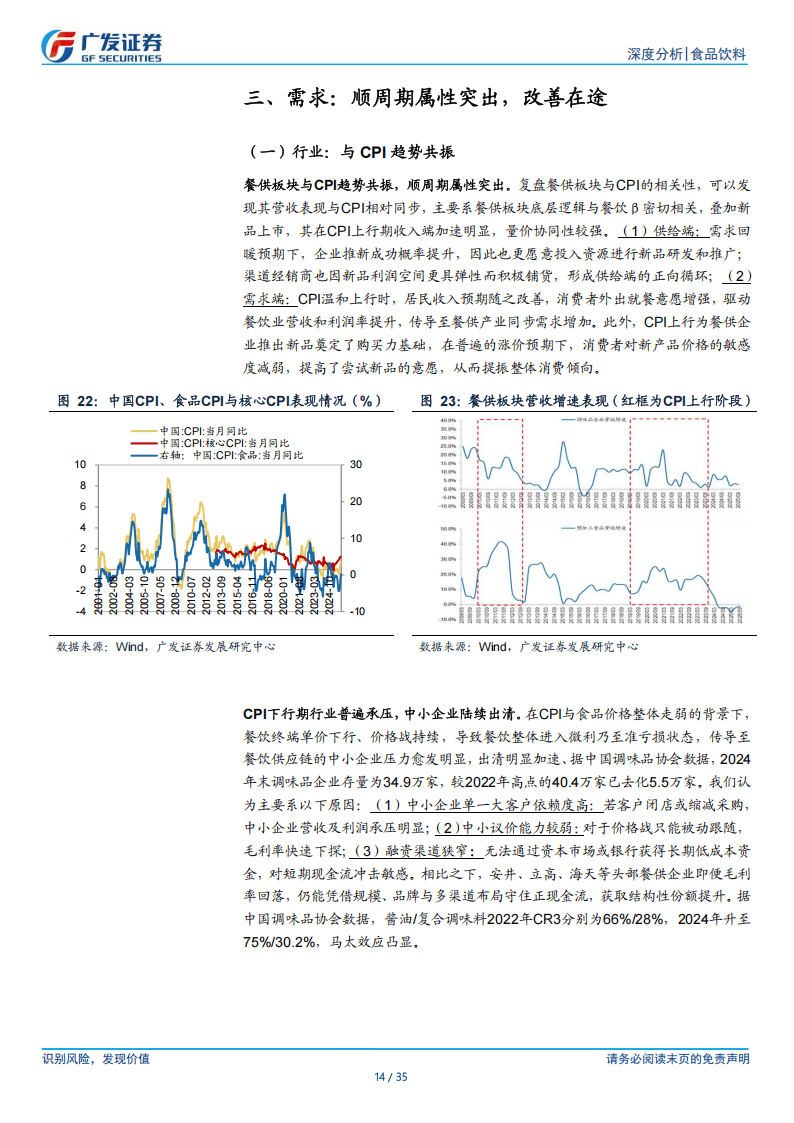

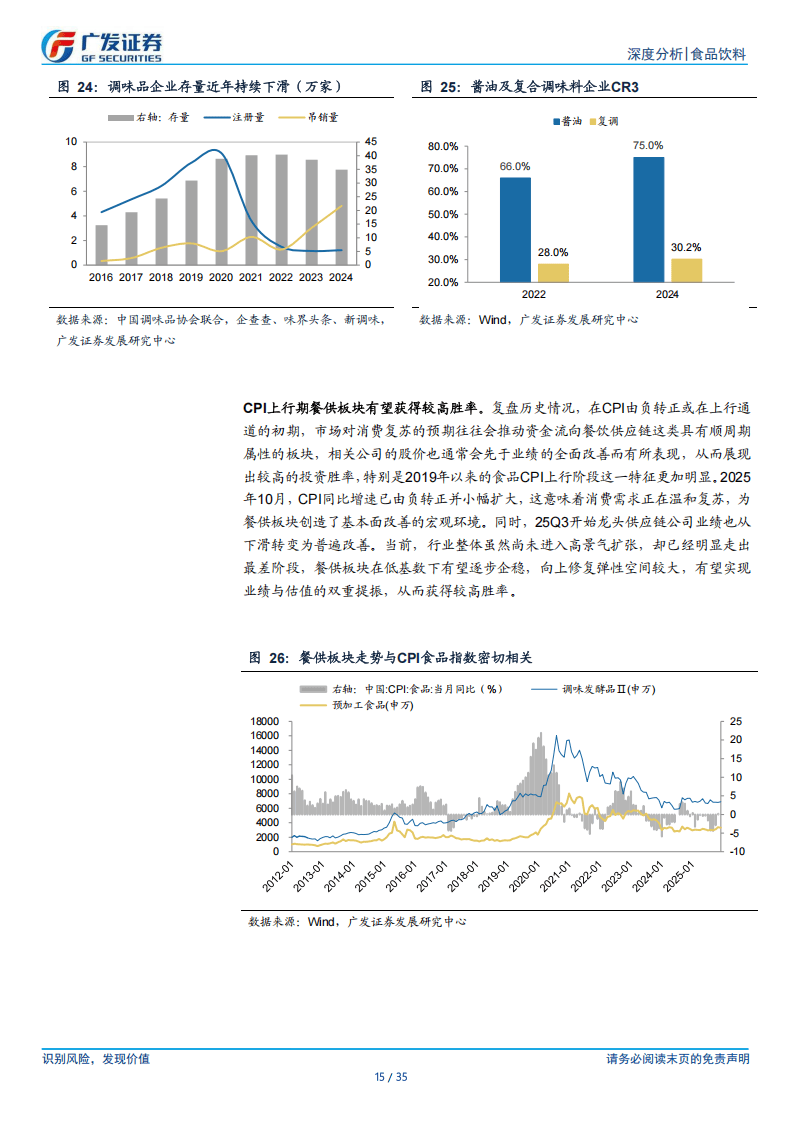

需求端呈现鲜明的顺周期属性,与CPI趋势共振。CPI温和上行时,居民外出就餐意愿增强,餐饮业需求传导至供应链,同时消费者对新品价格敏感度降低,利于企业推新。2025年10月CPI同比转正,消费需求温和复苏,叠加25Q3起龙头企业业绩改善,行业已度过最差阶段,处于企稳修复过程。中小企业因客户依赖度高、议价能力弱、融资渠道窄在调整期加速出清,龙头企业凭借规模、品牌与多渠道优势,市场份额持续提升,马太效应凸显。

估值层面,板块当前处于历史较低区间,机构持仓持续低配,具备较高安全边际和情绪修复空间。尽管股价近年有所回调,但预加工食品板块EPS仍保持增长,行业长期增长逻辑稳固。

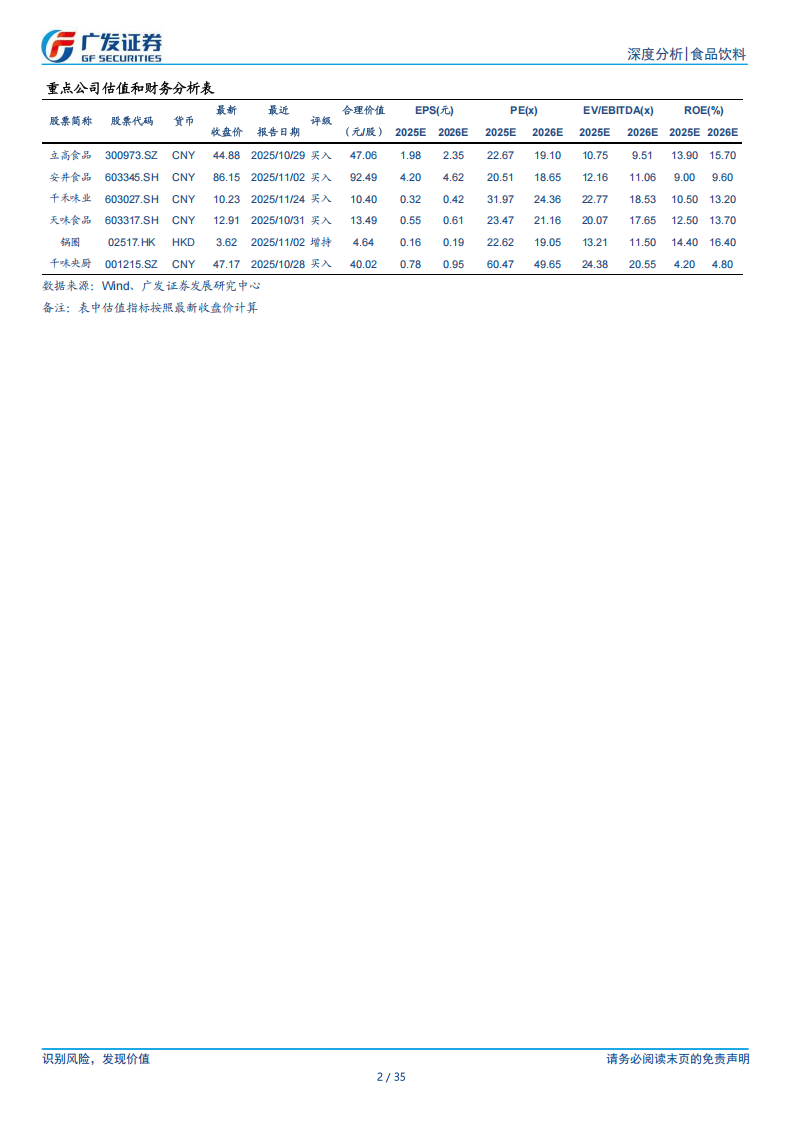

子行业中,冷冻烘焙行业保持高速增长,2020-2025年CAGR达22.1%,立高食品等龙头受益于渠道拓展与国产替代加速;速冻食品行业价格战边际减弱,安井食品作为龙头在管理、渠道和产能上优势显著;复合调味料渗透率仅25.4%,远低于欧美日成熟市场,宝立食品、天味食品、日辰股份等企业在西式和中式复调领域均展现出强劲增长潜力。整体来看,餐饮供应链行业在供需结构优化、格局改善的背景下,长期发展趋势向好。

以下为报告节选内容

上一篇:韩华贴片机产能评估:从 40,000 CPH 到 78,000 CPH

下一篇:没有了