一季度净利同比近腰斩,京北方经营现金净流出5.58亿元,应收账款激增57%

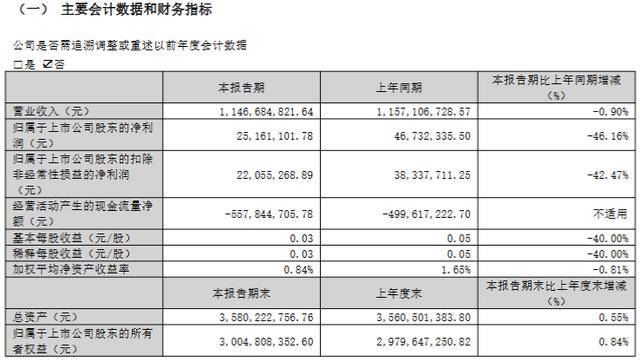

近期,京北方(002987)发布2026年一季报。第一季度公司实现营业收入11.47亿元,同比下降0.90%;归母净利润2516.11万元,同比下降46.16%;扣非净利润2205.53万元,同比下降42.47%。

京北方净利润降幅远超营收降幅,盈利能力明显承压。一季度,公司成本增加,叠加费用大幅上升,致使公司毛利率显著下滑。公司毛利率一季度为19.38%,同比下降1.03个百分点,环比下降3.55个百分点。

2026年一季度,公司销售费用、管理费用、财务费用合计7446万元,三费占营收比重为6.49%,同比上升28.5%。在营收略有下滑的情况下,费用率的显著上升压缩了利润空间。

三费中,管理费用增长最多,同比增长36.46%。京北方在近期业绩说明会上表示,本次管理费用同比增长系公司按照战略开展业务结构优化所致。

据悉,公司加大AI及大数据应用、金融信创改造等领域的持续投入,以抓住金融行业数字化转型和信创改造的机遇,但这些投入在短期内难以完全转化为收入和利润。

截至2026年一季度末,公司经营活动现金流净额为-5.58亿元,同比减少5822.75万元。

京北方在接受调研者提问时表示,一季度经营性现金流净流出主要为向员工支付的工资、社保及公积金等人工成本,受回款的季度性影响,经营活动现金流入向每年的第四季度集中,造成一季度经营性现金流净流出5.58亿元。

应收账款规模扩大带来资金压力。截至2026年一季度末,公司应收账款达10.82亿元,较上年末增加56.8%,占总资产比重上升10.86个百分点。应收账款体量的快速扩大不仅占用了营运资金,也可能增加坏账准备计提压力。

同时,一季度末公司货币资金较上年末减少37.67%,交易性金融资产减少78.57%,在经营现金流为负的情况下,这种资金消耗速度令人担忧。

来源:读创财经