华泰证券解读美国4月CPI:住房“补涨”推高核心通胀

来源:华泰证券宏观研究

核心观点

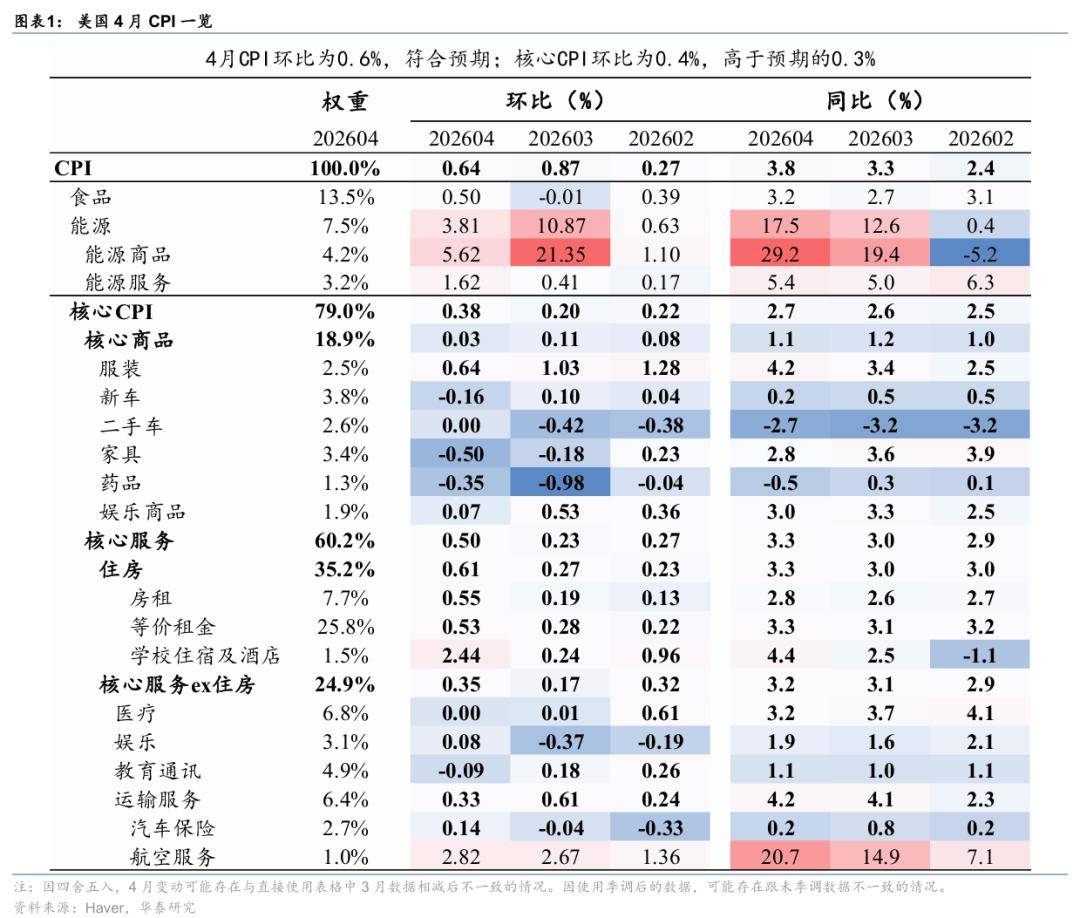

4月CPI环比增速符合预期,油价仍是主要贡献,由于此前政府关门导致住房分项“补涨”,核心通胀明显加速,略高于预期。4月CPI环比放缓0.3pp至0.6%,符合预期(彭博一致预期,下同),同比上行0.5pp至3.8%,高于预期的3.7%,核心CPI环比加速0.2pp至0.4%,高于预期的0.3%,核心CPI同比上行0.1pp至2.8%,高于预期的2.7%。截至北京时间21点45分,相较数据公布前,市场对联储2026年加息预期小幅升温2bp至10bp,2y、10y美债收益率分别上行2bp、1bp至3.99%、4.45%,美元指数基本持平于98.3,标普500期货亦先涨后跌,基本持平。

从分项来看,油价维持高位仍在推高整体通胀;核心商品通胀有所降温,但2025年10月政府关门导致住房分项“补涨”推高核心服务分项,核心服务ex住房分项小幅升温。具体来看,

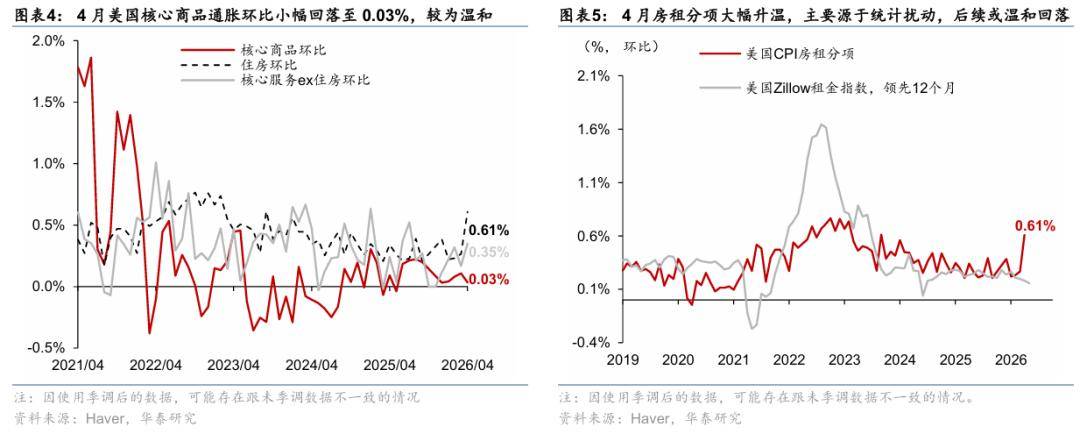

半粘性通胀方面,核心商品通胀有所降温,新车二手车通胀均较温和,关税影响仍在消退。4月核心商品环比增速下行0.07pp至0.03%。进口占比较高的商品中,家具和服装增速边际下行0.32pp、0.39pp至-0.50%、0.64%,显示关税的影响进一步消退,而药品分项降幅收窄0.62pp至-0.35%。新车和二手车均较温和,4月新车环比增速下行0.27pp至-0.16%,而二手车虽有回升(+0.42pp),但环比增速仅为0.00%。

粘性通胀方面,核心服务环比上行0.27pp至0.50%,主要受住房分项一次性补涨的扰动,后续或将降温。住房分项上升0.34pp至0.61%,其中,房租分项和等价租金分别上行0.35pp、0.25pp至0.55%、0.53%。去年10月因政府关门导致样本缺失,BLS使用结转推算方法(carry-forward)处理10月数据(参见《美国政府关门如何影响CPI统计及读数》,2025/12/23),4月计算住房分项的价格环比折算系数时采用的是4月样本的年比变动的六分之一,因而导致4月住房分项环比大幅回升,上述影响将在5月消退。核心服务ex住房小幅回升,环比增速边际上行0.18pp至0.35%,2-3月连续回落的娱乐分项于本月回升(边际上行0.46pp至0.08%)。油价维持高位导致机票环比加速0.14pp至2.82%,汽车保险则较温和(-0.14%);教育通讯延续降温、医疗分项基本持平。

非粘性通胀方面,能源通胀仍受高油价影响维持高位,食品通胀亦有升温。4月能源商品环比涨幅虽有所回落,但仍处于5.62%的高位,能源服务加速1.21pp至1.62%。4月食品价格环比增速回升0.51pp至0.5%,主要是由于牛肉价格上涨导致。

油价和通胀维持高位导致联储近期降息门槛较高,但4月核心CPI超预期主要来自住房分项扰动,往前看,预计下半年核心通胀整体仍然较为温和。目前中东局势仍有待缓解,油价仍然维持相对高位。叠加1-4月美国就业市场表现偏强,这意味着联储近期降息难度较大。但我们认为,4月核心CPI超预期主要是来自住房分项的扰动,后续将逐步回落。考虑到工资压力较小、住房领先指标回落,预计下半年核心通胀仍较为温和。如果就业市场在二季度和三季度也出现温和降温,联储将有降息空间。

风险提示:中东局势不确定性,能源价格持续高企推升通胀。

图表

文章来源

本文摘自2026年5月12日发表的《美国4月CPI:住房“补涨”推高核心通胀》

易峘 研究员 SAC No. S0570520100005 | SFC AMH263

胡李鹏 研究员 PhD SAC No. S0570525010001 | SFC BWA860

赵文瑄 研究员 SAC No. S0570526040002

丁煦洲 联系人 SAC No. S0570126020028

来源:券商研报精选