【聚焦】从资源到未来现金流 Lithium Plus(ASX: LPM) 直运矿战略如何重塑锂矿开发模式(2)

( 图片来源:《澳华财经在线》)

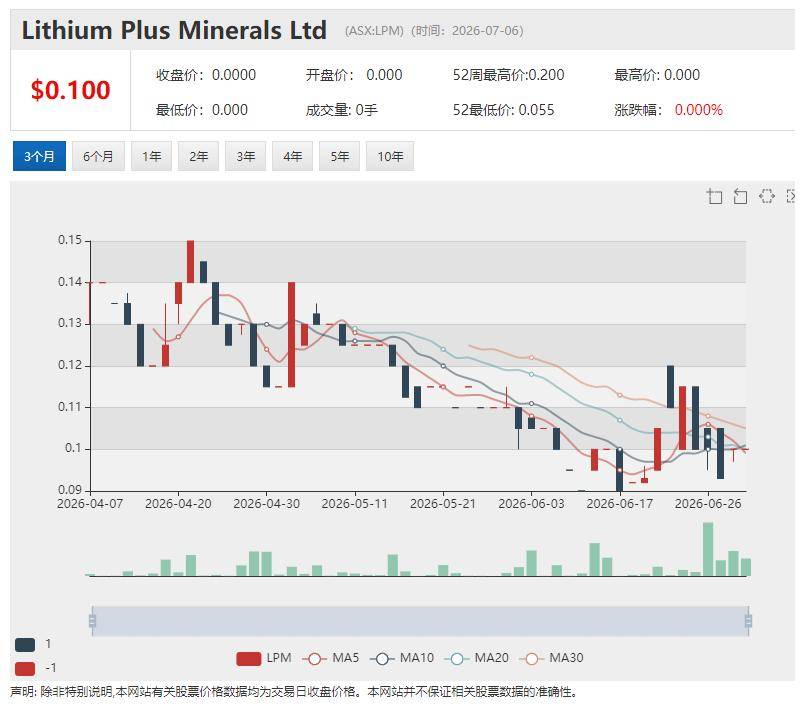

【公司观察】从资源到未来现金流 Lithium Plus Minerals Ltd.(ASX:LPM) 直运矿战略如何重塑锂矿开发模式(2)

如果说过去18个月,LPM完成的是项目开发框架的搭建,那么其整个开发路径中最值得关注的一项战略选择,无疑是公司决定以直运矿作为商业化切入点,并围绕直运矿DSO(Direct Shipping Ore,直接装船矿)建立项目的早期开发模式。

在不少投资者眼中,直运矿往往容易被理解为一种”过渡方案”,甚至被认为意味着项目规模有限、暂不具备建设选矿厂条件,或只是等待未来进一步开发前的权宜之计。

然而,结合LPM过去一年多披露的一系列规划来看,这种理解或许过于片面。

对于LPM而言,DSO/直运矿并不是资源开发的”退而求其次”,而更像是一项建立在当前行业环境、项目条件及资本效率基础上的主动选择。

过去几年,全球锂行业经历了剧烈波动。

在价格高企时期,市场普遍鼓励开发商追求更大的资源量、更高的产能以及更完整的一体化产业链。许多项目在完成资源定义后,便直接进入大型选矿厂建设,希望通过规模效应抢占市场窗口。

但随着锂价回归理性,资本市场的关注点开始发生变化。

今天,投资者更关心的是:项目需要投入多少资本?多久能够形成收入?第一笔现金流何时产生?

行业竞争的重点,也开始由”谁拥有最大的资源量”,逐步转向”谁能够最快实现商业化兑现”。

正是在这样的背景下,低资本投资直运矿战略开始重新受到市场关注。

相比一步到位建设大型加工设施,直运矿强调以较低资本投入率先建立矿山运营能力,通过相对简单的开发模式实现现金流,再利用经营收入支持后续资源扩张及更大规模开发。

这种思路,本质上不是缩小开发目标,而是在缩短项目兑现价值的时间。

直运矿矿山不是缩小目标,而是在缩短兑现时间。

这句话,或许正是理解LPM整个开发战略的关键。

根据公司目前规划,Lei矿床将优先开发适合直运矿DSO销售的高品位矿石,通过地下采矿直接进入销售体系,在降低初始资本投入的同时,加快项目进入商业运营阶段。

相比传统开发模式,直运矿最大的优势并不仅仅在于节省一座选矿厂的建设成本,而在于显著降低了整个项目的开发复杂度。

公司无需等待大型加工设施全部建成,即可依托现有资源实现产品销售;矿山建设、物流运输及海外加工等多个环节,也可以根据市场需求逐步扩展,而非一次性投入全部资本。

对于开发企业而言,这意味着资金占用更低、开发风险更可控,也为项目保留了更大的战略灵活性。

换句话说,LPM希望缩短的,并不是矿山生命周期,而是从资源发现到第一笔现金流之间的时间距离。

事实上,公司过去一年多的前期布局,也充分体现出这一开发思路。

在商业合作方面,公司已与中国产业合作伙伴签署矿石包销协议(Offtake Agreement),为未来直运矿销售建立初步市场渠道。与此同时,合作方计划在山东建设锂矿选矿加工设施,未来进口矿石将在当地完成进一步加工。

这一安排具有双重意义。

一方面,LPM无需在项目开发初期承担建设大型选矿厂带来的高额资本支出,将更多资源集中于矿山开发本身;另一方面,通过引入产业链合作伙伴,公司提前打通了产品销售及加工路径,使未来商业化运营具备更高的可执行性。

对于一家开发阶段的小市值矿业公司而言,这种”矿山开发+产业协同”的模式,有助于降低单一环节的不确定性,并提升整体开发效率。

物流优势,则进一步增强了直运矿模式的可行性。

Bynoe项目距离达尔文港约70公里,成熟的公路运输网络可直接连接港口。作为澳大利亚距离亚洲市场最近的重要深水港之一,达尔文港长期承担北澳矿产品出口任务,其完善的港口设施及航运条件,为项目未来出口亚洲市场提供了现实基础。

对于依赖国际贸易的矿产品而言,港口距离、运输成本及物流效率,往往直接影响项目整体经济性。LPM所具备的区位优势,使直运矿模式不仅具备理论可行性,也拥有较好的现实条件。

从这一系列布局来看,LPM过去一年推进的,实际上并不仅仅是一项直运矿开发方案。

JORC资源量、采矿证、直运矿矿山、包销协议、山东加工布局、达尔文港物流……

这些看似独立的工作,共同构成了一条完整的商业化路径。

而这条路径真正希望建立的,并不是短期销售能力,而是整个项目的开发确定性(Development Certainty)。

对于开发阶段的小市值矿业公司而言,开发确定性,本身就是一种稀缺价值。

资源量可以通过持续勘探不断扩大,矿体边界也可能随着钻探持续延伸;但从资源、许可、物流到商业合作,每完成一个开发节点,项目距离商业化兑现就更近一步。

资本市场最终重新定价的,往往不是地下还有多少矿石,而是这些矿石距离形成现金流还有多远。

或许,这也是理解LPM当前战略最重要的一把钥匙。

公司真正希望向市场展示的,不只是未来能够出口第一船直运矿矿石,更是整个项目已经逐步具备从资源开发走向商业运营的能力。

换句话说,LPM未来真正出售的,也许不仅是一船船锂矿石,更是一个不断增强的项目开发确定性。

【异动股】食管癌检测公司Proteomics International Laboratories(ASX:PIQ) 单周暴涨翻番 明确商业化聚焦战略 锚定澳美医保报销通道

早期商业化阶段医疗科技公司Proteomics International Laboratories Ltd (ASX股票代码:PIQ)由前一日收盘价0.16澳元大幅飙升,于上周五盘中触及0.22澳元高点,引发澳交所问询。

继上周五收涨25%后,PIQ近一周涨幅已扩大至100%。

公司则回复称无未披露之事实可解释股价异动。

PIQ今年早些时候启动从研发驱动型组织向商业化聚焦医疗诊断企业的战略转向。

公司目前依托其蛋白质组学技术平台,大力推进子宫内膜异位症检测产品Promarker Endo和食管癌检测产品Promarker Eso的实验室验证,以及运动后肌肉损伤血液检测平台 OxiDX的战略评估。

季报显示,PIG整体管线推进节奏与商业化路径高度绑定——拟将在澳洲和美国市场采取“早期自费试用+持续临床数据积累”的组合策略,逐步打通医保报销通道。

(图片来源:PIQ官网)

澳华财经在线数据库显示,PIQ最新价0.20澳元,已发行股本1.65亿股,市值3344万澳元。

截至上季度末公司账面现金结余569万澳元。

Axel REE(ASX: AXL)验证ISR开发路径 巴西Caladão稀土—镓项目迈向开发验证阶段

澳交所上市关键矿产勘探公司Axel REE(ASX: AXL)近期表示,其位于巴西Caladão项目Woolrich矿床的最新柱浸(Column Leach)试验成功验证了离子吸附型稀土(Ionic REE)采用原位浸出(ISR,In-Situ Recovery)开发的技术路径,为项目由资源勘探迈向开发验证阶段奠定重要基础。

据该公司公告,在模拟实际ISR工况下,采用硫酸镁溶液开展动态柱浸试验实现了560ppm可溶性总稀土氧化物(TREO)回收,较此前最佳实验室测试提升约14%,同时获得39%的磁性稀土氧化物(MREO)比例,并保持铝、铁、铀及钍等杂质处于较低水平。

公司表示,试验结果进一步确认了Woolrich矿床具备离子吸附型稀土特征,并获取了流体动力学、溶液化学等关键工程数据,可为下一阶段现场原位浸出试验(Field Exploratory Test Program)提供技术依据。

原位浸出(ISR)是一种无需大规模采矿即可提取矿体中目标元素的开发方式,在降低资本投入、减少地表扰动及改善环境表现等方面具有潜在优势,近年来逐渐受到离子吸附型稀土项目关注。Axel REE表示,未来将继续推进现场试验、冶金优化及工程研究,进一步验证项目开发方案。

与此同时,公司近期完成管理层调整,任命拥有国际矿业项目开发经验的Patience Mpofu担任董事总经理(Managing Director),负责推进Caladão项目开发战略,加快项目由勘探向开发阶段过渡。

截至目前,Caladão项目(包括Area A和Area B)累计拥有5.72亿吨推断级稀土资源,平均TREO品位1,506ppm。同时已定义4.39亿吨推断级镓资源,平均品位38ppm。项目位于巴西米纳斯吉拉斯州“锂谷(Lithium Valley)”矿业带,除稀土外,还拥有较大规模的原生镓资源。随着全球关键矿产供应链多元化持续推进,稀土和镓作为新能源、半导体及高端制造产业的重要战略矿产,持续受到国际市场关注。

【公司观察】从资源到现金流 Lithium Plus Minerals Ltd.(ASX:LPM)直运矿战略将如何重塑锂矿开发模式(1)

导语:

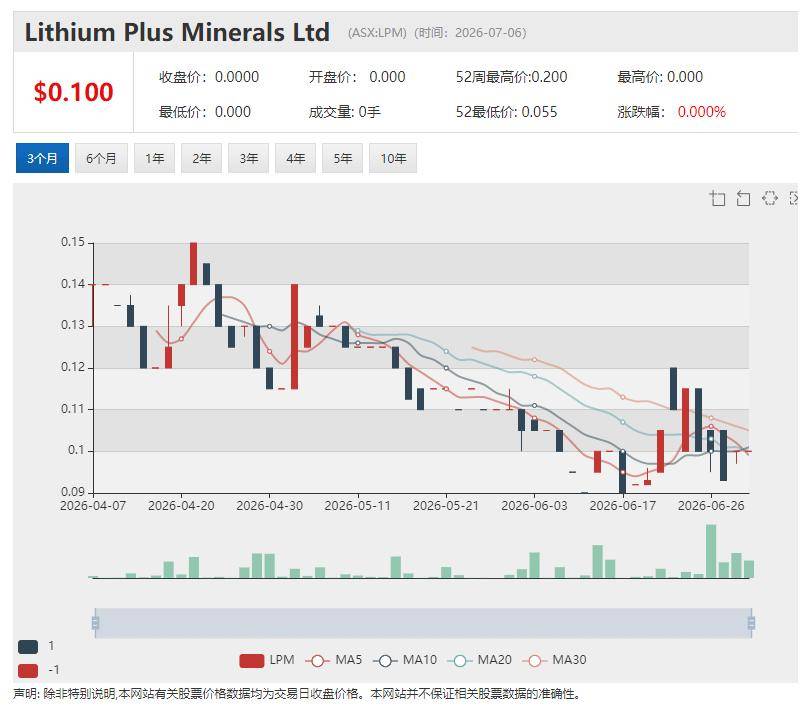

从资源定义、开发路径到商业兑现,Lithium Plus Minerals Ltd.(ASX:LPM)这家北领地锂矿开发商正试图用一条更具资本效率的发展路线,回答新一轮锂行业周期下开发型矿企如何实现价值重估这一命题。

过去几年,全球锂行业经历了一轮完整的景气周期。从需求快速增长推动资源价值重估,到供给集中释放引发价格大幅回调,再到当前市场逐步回归理性,行业估值逻辑也随之发生改变。

如果说上一轮周期,资本市场更愿意为资源规模、勘探发现及远景储量支付溢价,那么经历两年多调整之后,投资者开始更加关注另一项能力——哪些项目能够真正快速进入开发阶段,并以更高的资本效率实现商业化兑现。

这一变化意味着,市场衡量一家开发型矿业公司的标准,正在从”拥有多少资源”,逐步转向”距离第一笔现金流还有多远”。

对于处于开发阶段的小市值矿企而言,这种变化尤为明显。资源规模固然决定项目的成长空间,但真正影响估值中枢的,往往是项目能否按照既定路径完成许可审批、开发建设、市场销售及现金流转化。

换句话说,资本市场重新关注的,不只是资源本身,而是资源兑现的能力。

正是在这样的行业背景下,澳交所锂矿开发商Lithium Plus Minerals Ltd.(ASX:LPM)近期披露的一系列项目进展,值得放在更长的时间维度中重新审视。

从表面看,公司最新公告只是宣布旗舰Bynoe锂项目2026年现场勘探工作正式启动,包括地质填图、岩石采样、重点靶区验证以及后续钻探准备等常规工作。然而,如果将这一公告与过去一年多公司持续推进的项目开发进程联系起来观察,其意义远不止一次普通的勘探更新。

它所反映的,是项目开发节奏已经进入新的阶段。

18个月战略演进:从资源定义到开发准备

对于资源公司而言,一座矿山的价值并非在资源量公布时一次性形成,而是在资源、许可、工程、物流及商业合作等多个环节逐步完善过程中不断建立。

如果将LPM过去18个月的发展轨迹拉长观察,可以发现,公司战略推进并非若干独立事项的简单累积,而是呈现出一条较为清晰的发展主线。

第一阶段,是资源确认。

公司完成Lei矿床JORC资源量估算,逐步明确矿体规模、连续性及品位结构,并通过持续勘探不断完善地质模型。这一阶段,公司完成的是资源资产最基础的一项工作——回答”这里是否存在一座具备开发价值的矿山”。

第二阶段,是开发路径构建。

在JORC资源初步建立后,公司战略重心开始明显前移。过去一年,公司拿到了采矿证(Mining Lease),启动了Scoping Study(概略经济性研究),并逐步明确以直运矿为核心的开发思路。同时,公司围绕直运矿/DSO(Direct Shipping Ore,直接破碎装船,无现场选矿)模式推进商业合作,与中国产业合作伙伴签署包销协议,并配合山东拟建设的选矿加工设施,为未来产品销售及产业链衔接提前做好准备。

与此同时,项目距离达尔文港仅约70公里的区位优势,也使物流及出口路径逐渐清晰。这意味着,项目推进的重点已经不再局限于地下资源本身,而开始向开发、运输、销售等商业化环节延伸。

进入2026年,公司战略再次向前迈进一步。

随着最新一轮现场勘探启动,Lei矿区外围及Perseverance、Kings Landing等重点靶区同步展开资源验证,资源扩张工作继续推进;另一方面,直运矿开发方案及相关工程准备也在持续完善。

值得注意的是,这两条路径已经不再呈现传统资源项目”先完成勘探、再进入开发”的线性关系,而开始同步推进。

资源扩张与开发准备相互交织,勘探、工程及商业布局形成并行推进的节奏,这也成为LPM过去一年多最值得关注的变化之一。

对于一家仍处于开发初期的小市值矿业公司而言,这种节奏变化并不仅意味着项目推进速度加快,更反映出管理层对于资本效率及项目开发周期的重新思考。

从更长的时间维度来看,LPM过去18个月完成的,不只是若干关键节点,而是在逐步搭建一条更加完整的商业化路径。

JORC资源量建立,是为了确认资源基础;获得采矿证,是为了获得开发许可;概略经济性研究,是为了验证项目的经济性;包销协议及物流体系,则进一步完善了未来产品进入市场的商业闭环。

这些看似彼此独立的工作,共同指向同一个目标——不断提升项目的开发确定性(Development Certainty)。

而随着项目开发框架逐步成形,一个更值得关注的问题也随之浮现。

为什么LPM没有选择多数锂矿项目常见的”大型选矿厂+完整加工体系”开发模式,而是决定以直运矿作为商业化起点?

事实上,这一选择,不仅关系到项目未来的开发节奏,也折射出当前全球锂行业正在发生的一场开发逻辑重构。

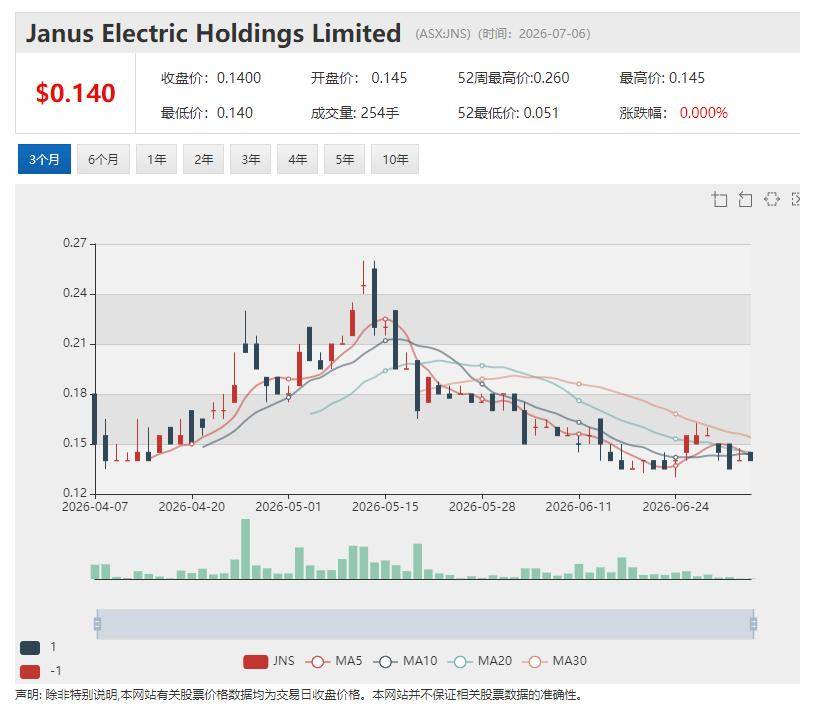

Janus Electric(ASX:JNS)披露Moorebank持续运营数据 换电网络与车队电动化进入应用扩展阶段

Janus Electric Holdings Limited(ASX:JNS)近日在南澳证券与能源会议(SA SEC)更新其核心业务进展。公司围绕重卡电动化改装、换电基础设施及区域市场扩展的商业化路径继续推进,其中Moorebank Charge & Change Station的运行数据首次以持续运营指标形式对外披露。

随着运营数据的积累及车队应用范围扩大,公司换电与能源服务模式正在由早期示范阶段逐步进入稳定运行区间。

Moorebank站点在最新统计周期内完成82次电池更换,累计消耗28.4MWh电能,并替代约8,620升柴油使用量,同时支撑多车队客户日常运营需求。结合公司披露的网络运行数据,其整体系统累计运行里程已超过65万公里。

从运营属性来看,该站点已逐步由概念验证设施转向持续服务节点,在物流补能体系中的功能定位也更加清晰。公司表示,该模式具备在物流走廊及工业运输区域复制的条件,并将作为后续基础设施部署的重要参考模板。

在市场扩展方面,南澳继续被公司定位为全国电动重卡推广的优先区域。通过与Archer Heavy Equipment建立的车辆改装与交付体系,当地已形成车队级电动重卡运行案例,并逐步吸引更多物流及工业运输客户参与试点应用。

随着改装能力的扩展,该区域年处理能力预计可逐步提升至150至200辆规模,相关应用场景亦从单点试运行向港口及工业运输走廊延伸。

与区域部署同步推进的,是商业模式的结构性调整。

公司在最新披露中进一步强化租赁与服务化收入体系,包括车辆租赁(Rent & Lease)以及电池即服务(Battery-as-a-Service, BaaS)等模式。这一调整使商业模式由一次性工程交付逐步向持续性能源服务延伸,并在一定程度上降低车队客户初始资本投入门槛,从而提升系统的渗透能力。

在产品层面,公司同步推进第二代技术系统的商业化应用,包括JCM 2.0 Light驱动系统及JBS650模块化电池系统。新一代系统在重量、效率及有效载重能力方面均有所优化,并提升对不同运输场景的适配能力。公司指出,该系统的设计目标在于支持更广泛车队规模部署,同时增强整体运营灵活性。

海外市场方面,北美及加拿大业务继续推进,多个车队试点项目保持运行状态,换电及充电基础设施亦逐步向物流走廊延伸,并与当地能源及运输合作方形成协同部署模式。公司强调,其国际化策略以车辆与基础设施同步推进为核心,以支持后续规模化复制。

随着Moorebank站点持续运行数据的积累以及南澳应用范围的扩大,Janus Electric的运营体系开始呈现一定网络化特征,车队运行与基础设施节点之间的协同关系亦逐步增强。从行业阶段来看,该结构通常处于技术验证向规模化运营过渡的早期区间。

整体而言,公司当前发展重心正由单一产品与示范项目阶段,逐步转向以换电基础设施为核心的车队级应用扩展阶段。随着商业模式从工程交付向能源服务延伸,其系统性运营框架正越发清晰。

TMK Energy(ASX:TMK)连续12个月产气增长 蒙古国煤层气项目迈向商业化验证新阶段

随着试验井产气连续12个月保持增长、下一轮钻井计划进入启动前准备阶段,澳交所上市煤层气开发商TMK Energy(ASX: TMK)位于蒙古南戈壁的 Gurvantes XXXV 煤层气(CSG)项目正持续向商业化验证目标迈进。

公司上周四发布的2026年6月运营更新显示,Lucky Fox试验井组6月份平均日产气量达到742立方米(约26,200标准立方英尺/日),较5月份平均日产气量687立方米增长约8%,并实现过去12个月连续环比增长。

值得关注的是,上述增长是在LF-03井因等待更换抽油泵而整个6月份暂停生产的情况下取得,显示项目整体产气能力仍保持稳步改善。

TMK首席执行官Dougal Ferguson表示,过去12个月项目产气持续增长,加上LF-07井近几个月两次出现显著产气峰值,公司对项目长期可行性的信心持续增强,并期待在未来较短时间内实现持续更高的产气流量,这将成为项目及公司发展的重要里程碑。

LF-07再现高产气峰值 试验井表现持续改善

作为目前产气表现最好的试验井,LF-07于6月中旬再次录得约30,000标准立方英尺/日当量的产气峰值。

公司介绍,由于产气量在24小时内快速提升,现场团队已将该井更换为更大规格的计量孔板,以满足更高流量的测量需求。恢复生产后,LF-07目前日产气率维持在14,000至15,000标准立方英尺/日之间,较6月份平均水平高出约10%至20%,并继续呈现加速增长迹象。

TMK公司表示,目前正持续跟踪LF-07后续生产表现,以进一步评估其产气潜力。

新一轮钻井计划进入实施阶段

在生产表现持续改善的同时,公司也正加快推进2026年度钻井计划。

公告显示,TMK已完成监管要求的钻井招标程序,国际钻井承包商Major Drilling再次中标,将继续承担Lucky Fox项目新一轮钻井任务。目前双方正进行合同最后谈判,预计未来数周完成签署。

与此同时,公司已完成全部关键长周期设备(Long Lead Items)采购,相关设备预计将于7月底至8月初运抵蒙古,2026年度钻井及修井(Workover)计划预计于8月份启动。

Ferguson表示,6月份取得的生产数据及分析结果,为公司制定更加灵活、更加注重资本效率的钻井及修井方案提供了依据,也使公司能够根据现场情况及时优化施工计划。

天然气发电项目推进至工程设计收尾阶段

除上游开发持续推进外,TMK天然气综合利用项目亦取得新进展。

公司表示,与蒙古企业 Dashvaanjil Group LLC 合作推进的天然气发电项目,目前工程设计及技术方案已接近完成。下一阶段,双方将围绕商业框架协议展开谈判,并推进最终投资决策(FID)、项目股权结构以及天然气供应及电力销售协议等工作。

公告同时披露,Dashvaanjil Group近日获蒙古工商会及蒙古政府评选为蒙古百强企业之一。TMK表示,双方将充分发挥各自优势,共同推进这一具有开创性的天然气发电项目,并有望建设蒙古首个本土天然气发电项目。

商业化验证持续推进

今年以来,TMK Energy煤层气项目陆续取得多项积极进展,包括试验井产气持续增长、LF-07两次出现明显产气峰值,以及天然气发电项目稳步推进。

此次运营更新显示,公司正同步推进试验井优化、新一轮钻井及天然气综合利用等多项工作,为下一阶段商业化验证持续积累数据和完善基础设施。

对于市场而言,未来几个月新增钻井计划的实施、试验井整体产气表现,以及天然气发电项目后续商业框架协议谈判进展,仍将是观察Gurvantes XXXV项目商业化进程的重要看点。

Li-S Energy(ASX:LIS)推进双线商业化布局 锂金属箔实现首笔商业销售 美国市场验证同步提速

澳大利亚先进锂硫电池研发生产企业 Li-S Energy Limited(ASX:LIS)近期接连披露多项业务进展,从锂金属箔生产线获得ISO质量管理体系认证、完成首笔锂金属箔商业销售,到取得向美国空运原型锂硫电池所需监管批准,公司在制造能力建设、产品商业化及国际市场拓展方面持续取得进展。

最新公告显示,Li-S Energy位于维多利亚州Geelong的锂金属箔生产线已获得ISO 9001:2015质量管理体系认证。同时,公司完成首笔锂金属箔商业销售,产品已发运至一家澳大利亚领先的电池研究机构。公司随后发布澄清公告,对”首笔商业订单”相关表述进行了进一步说明。

公司方面表示,ISO认证覆盖锂金属箔制造流程,未来将支持其向国防、航空航天、电池制造、固态电池开发及科研机构等领域拓展供应机会。公司首席执行官Lee Finniear称,锂金属箔除用于公司自身锂硫电池生产外,也将逐步发展成为独立的商业化产品。

公司此前宣布,已获得澳大利亚民航安全局(CASA)以及美国管道与危险材料安全管理局(PHMSA)联合美国联邦航空管理局(FAA)的批准,可依据ICAO/IATA特别条款A88,将原型锂硫电池空运至美国,用于美国合作伙伴、主承包商及政府机构开展产品测试及验证,为拓展美国防务及无人系统市场提供支持。

Li-S Energy表示,公司下一步将根据项目需求,持续向美国客户发送原型电池,并同步推进UN38.3认证。认证完成后,相关产品将可按照标准危险品分类进行更大规模运输。

近年来,公司持续推进锂硫电池产业化。除建设Geelong锂金属箔生产能力外,公司此前还获得澳大利亚政府支持,业务重点聚焦无人机、航空航天及国防等高能量密度电池应用领域。