瑞银:中国CRO行业上半年收入增长稳健 列药明康德(02359.HK)为首选

创始人

2026-07-16 04:51:31

瑞银发布研报称,一众CDMO药企将公布上半年业绩,受惠于新药物模态需求强劲及订单势头稳健,预料中期表现将持续向好,支持该行对行业继续跑赢大市的看法。该行预测药明康德(02359.HK)第二季度TIDES收入增长强劲,全年指引为同比增长约40%,小分子业务受GLP-1及其他新药推动持续强劲,1260H法案影响料有限,将该公司2026至2028年收入预测略为上调,纯利预测上调0.5%,目标价由171.2港元上调至176.5港元,维持“买入”评级,并列为行业首选。

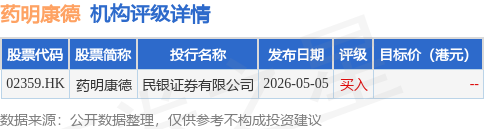

投行对该股的评级以买入为主,近90天内共有1家投行给出买入评级。民银证券有限公司最新一份研报给予药明康德买入评级。

机构评级详情见下表:

药明康德港股市值743.34亿港元,在医疗服务Ⅱ行业中排名第2。主要指标见下表:

以上内容为证券之星据公开信息整理,仅供参考不构成投资建议。

相关 ETF

本网站信息内容及素材来源于网络采集或用户发布,如涉及侵权,请及时联系我们,发送链接至2697952338@QQ.COM,我们将第一时间进行核实与删除处理。

相关内容

热门资讯

中国十七冶申请幕墙主龙骨安装装...

国家知识产权局信息显示,中国十七冶集团有限公司申请一项名为“一种幕墙主龙骨安装装置及其施工方法”的专...

如何选择钢丝网架珍珠岩复合保温...

建筑保温材料行业发展背景 在双碳目标的推动下,国内建筑节能领域进入快速发展阶段,对保温材料的性能要求...

迷你冬瓜宠物凉枕宣传图比例失真...

2026-07-15 09:41:29 作者:狼叫兽 近期持续高温,复古消暑方式再度流行,冬瓜这一...

消息称比亚迪调整海外品牌架构:...

IT之家 7 月 15 日消息,据蓝鲸汽车 14 日援引比亚迪方面消息称,其在海外市场对品牌架构进行...

聚力品牌,临沂市中医医院召开“...

齐鲁晚报·齐鲁壹点 通讯员 周萍 林雪 为持续深化优质护理服务内涵,夯实中医护理特色优势,推动护理工...

2026年空气净化器十大品牌深...

2026-07-15 10:53:52 作者:狼叫兽 一、空气净化器十大品牌高口碑市场概况 2026...

安踏品牌CEO徐阳因家庭原因辞...

7月15日,澎湃新闻记者从安踏集团获悉,为进一步推动安踏品牌的转型升级与业务发展,安踏集团执行董事、...

墙体隔音棉、填充棉,装修辅料散...

很多家庭为了提升居家静谧度,会在隔墙、吊顶位置填充隔音棉、隔音辅料。这类材料封闭在墙体内部,肉眼看不...