IPO雷达|近八成收入“漂洋过海”!普昂医疗销售真实性、新型产品销售等被追问

11月14日,据北交所官网,普昂(杭州)医疗科技股份有限公司(下称“普昂医疗”)收到第二轮问询函,公司销售真实性、毛利率、新型产品销售等情况受到监管层的进一步关切。

招股书介绍,普昂医疗成立于2013年,专业从事糖尿病护理、通用给药输注、微创介入类医疗器械的研发、生产和销售。公司本次IPO拟募资约3.95亿元,分别用于穿刺介入医疗器械智能制造生产线建设项目、微创介入医疗器械研发及产业化建设项目和补充流动资金。

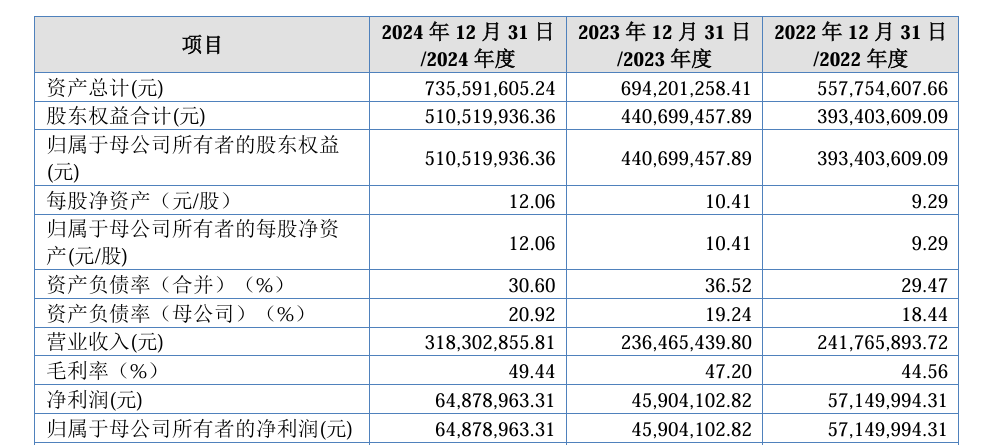

业绩方面,2022年至2024年(下称“报告期”),公司分别实现营收2.42亿元、2.36亿元、3.18亿元,归母净利润为5715万元、4590.41万元、6487.9万元。其中,2023年公司营收、归母净利润同比双双下滑,降幅分别为2.48%、19.68%。

值得注意的是,普昂医疗产品主要依赖于境外市场销售,报告期各期,公司境外销售在主营业务收入中的占比分别高达77.35%、75.59%和78.21%。

根据申请及回复文件,公司产品境内外经销商进货价与终端市场价存在一定差异,报告期内对境内主要直销客户毛利率呈下降趋势,部分客户降幅较大,披露系相关产品国内竞争压力较大,公司降价销售;同时,新开发大客户销售毛利率相对较低。

二轮问询中,监管层要求,区分境内境外,说明公司相同产品对主要客户销售毛利率存在差异的原因,是否逐步均采取降价策略,说明定价方式及预期降价幅度,结合在手订单说明期后主要客户销售额是否下滑。

毛利率方面,要求说明公司产品高单价是否可持续,毛利率下滑风险是否揭示充分。

监管层还注意到,公司关联企业河南强立、河南润松、新乡篮星、河南万唐在报告期内存在互为第三方回款的情形,要求说明公司向多个关联主体销售且通过关联第三方回款的原因及合理性,公司是否存在通过相关方进行商业贿赂的情形。

新型产品销售方面,普昂医疗主要产品常规胰岛素笔针产品中IPN自2013年开始销售,报告期各期占营收比例分别为39.93%、42.86%、41.14%、39.25%。然而, IPN产品的迭代产品SPN于2023年销售规模下滑。

监管层要求,说明IPN产品持续销售的可行性,公司是否具备应对IPN产品销售规模下滑的规划方案;结合消费者对安全胰岛素笔针的消费需求及变动情况,说明SPN产品销售规模变动的原因。

对于普昂医疗主要产品的境内外医疗器械注册及备案证书存在于2025年、2026年到期的情形,二轮问询要求,说明该类证书的续期情况及对公司主要产品销售持续性的影响,说明公司对报告期内曾发生处罚情形的整改情况。

据悉,在首轮问询回复中,普昂医疗补充披露了公司违法违规情况,报告期内,公司存在两起美国FDA对于公司产品的进口警示情况。

2023年8月,公司一批次胰岛素注射器在美国港口被美国FDA抽检发现存在刻度线印刷不清晰问题,并被出具美国进口警示。

公司已根据FDA要求完成了该问题的改进,增加了检测环节,并已根据要求送样5批次胰岛素注射器产品进行检测,完成了全部5批产品的检测,结果均为合格。2024年10月,上述产品已经移出美国进口警示名单。

2024年7月,公司对美国ODM客户销售的一批次常规胰岛素笔针产品被美国FDA抽检发现存在部分包装及说明书信息与已备案信息不一致问题,公司胰岛素笔针被FDA出具美国进口警示。

公司通过更新产品备案信息、调整包装及说明书信息等方式,向FDA申请移出进口警示并经认可,2024年10月,上述产品已经移出美国进口警示名单。

普昂医疗强调,前述事项未对公司经营情况产生重大不利影响。报告期内,公司不存在产品质量问题和产品安全事故,未受到有关机关的行政处罚。

来源:读创财经