一天吃透一条产业链:玄学经济(消费蓝海)

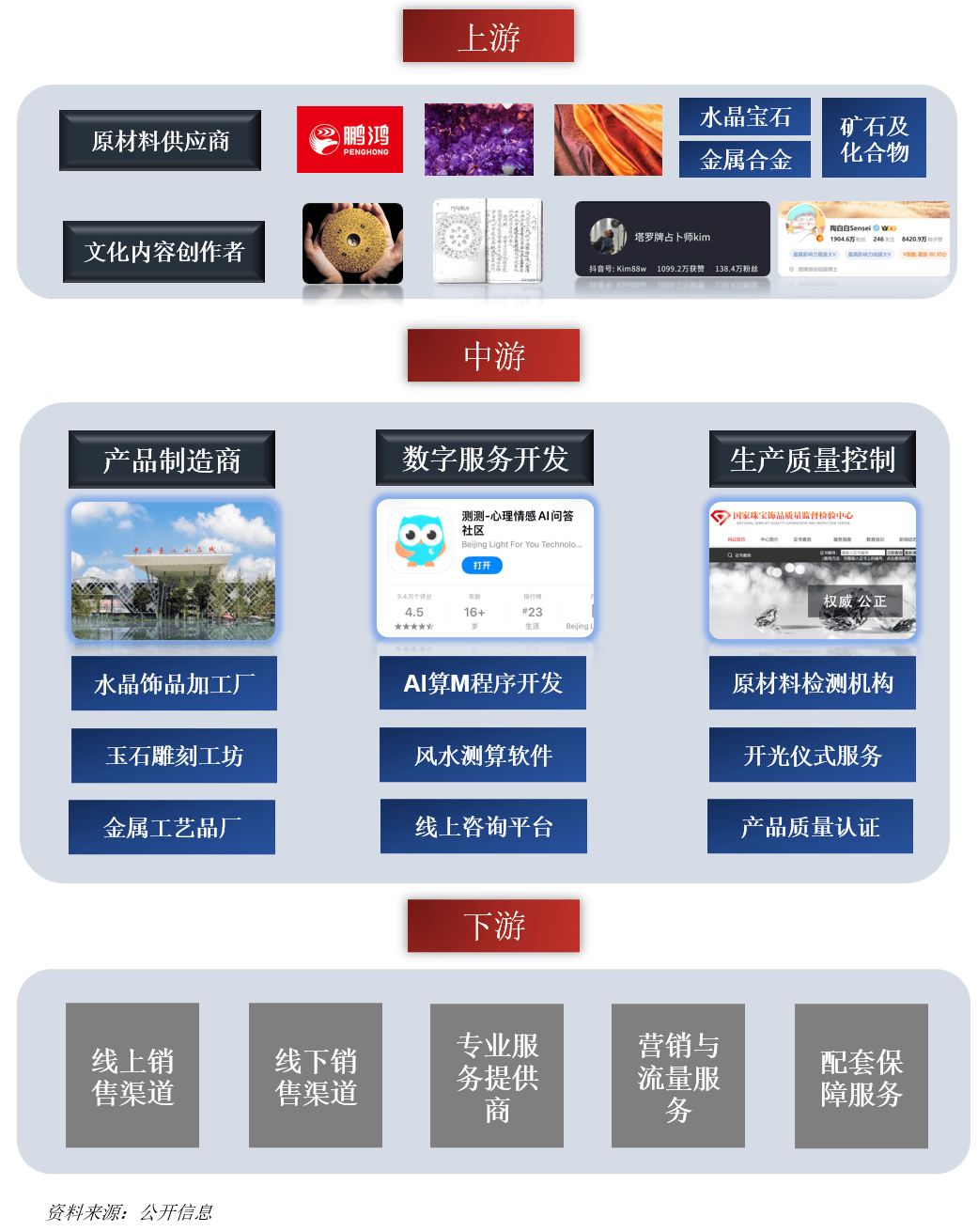

01 产业链全景图

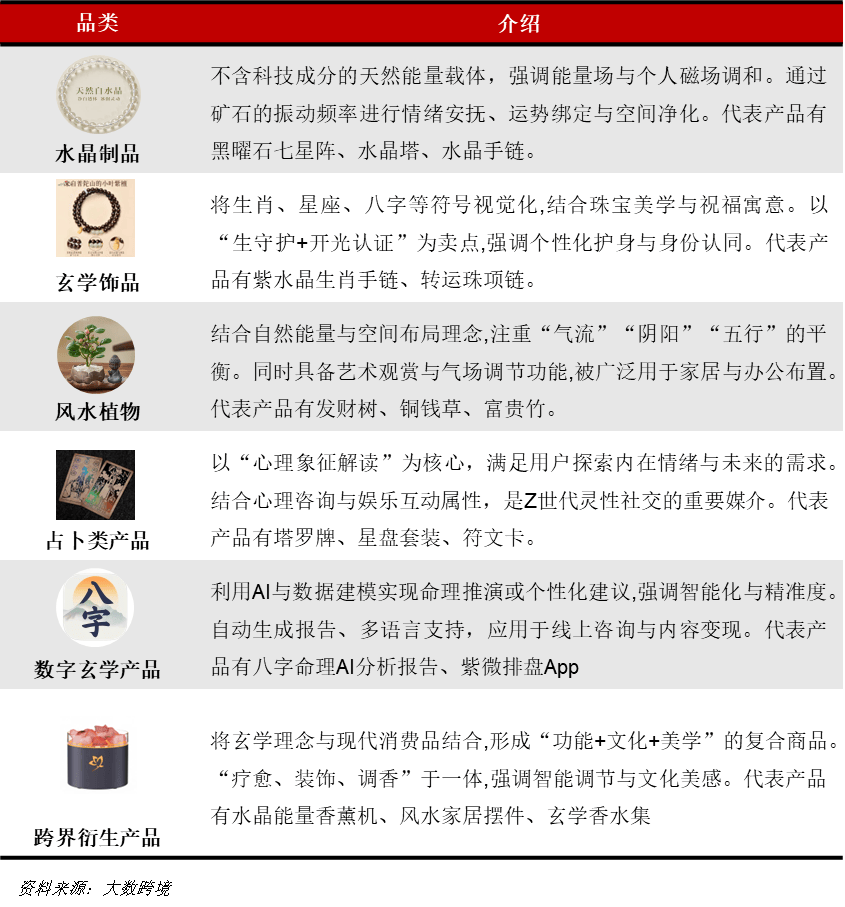

02 玄学品类

风水玄学产品市场,本质是个围绕 “超自然信仰、能量规律、文化象征” 展开的消费赛道 —— 核心就是把命理预测、风水布局、灵性疗愈、神秘符号这些概念,做成实实在在的商品或服务。

它就像个 “东西方神秘学混血” :既吸收了东方传统哲学的内核,又融入了西方神秘学的元素,最终通过具体的载体,帮消费者找精神寄托、获得心理暗示,同时表达自己的生活态度。

现在这个市场已经形成了完整的产业链: 从实用的风水工具,到装饰用的神秘符号摆件,再到一次性的灵性消耗品,还有线上的数字玄学产品,最后到定制化的风水咨询服务,覆盖了从实物到虚拟、从单次消费到长期服务的全场景。

03 上游产业链

03-1、水晶原材料

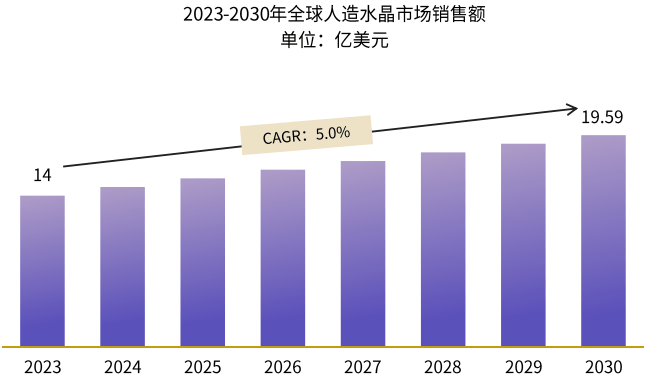

人造水晶市场正持续增长,全球与中国均呈上升态势。全球方面:2025 年规模将达近 96 亿美元(较 2021 年增 43.3%);2023 年销售额 14 亿美元,按年 5% 复合增速,2030 年将达 19.57 亿美元。

中国作为生产消费大国,2022 年水晶行业市场规模 350 亿元,人造水晶板块未来仍将增长, 预计 2028 年有望超百亿人民币,保持稳步上升。

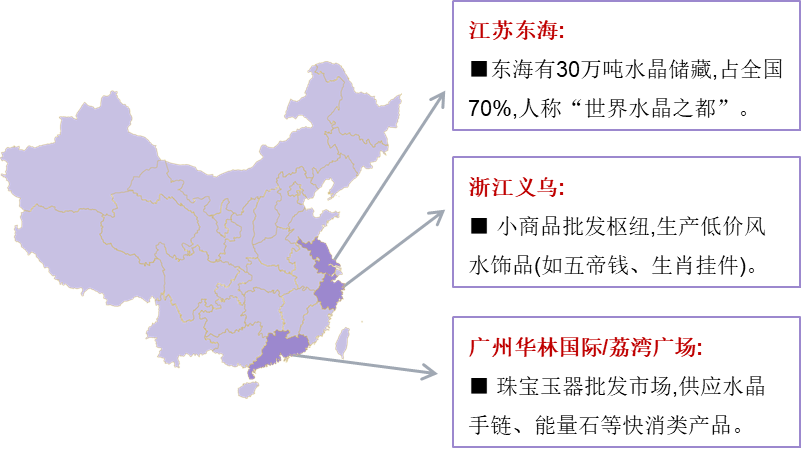

江苏东海手里攥着全国 70% 的水晶储量 —— 足足 30 万吨,妥妥的 “世界水晶之都”。

截至 2024 年底,这里 30 万人靠水晶吃饭,3500 多家相关企业扎堆发力,一年能产出 1.2 亿件水晶产品,年交易额冲到 460 亿元,水晶产业早成了当地强县富民的核心支柱。

今年 1-9 月势头更猛: 东海水晶交易额已达 425 亿元,同比涨 22.1%;其中电商交易额 285 亿元,增速飙到 29.5%,跨境电商也拿下 27.7 亿元的亮眼成绩。

04 中游产业链--核心赛道

2023年的广州珠宝首饰产业,妥妥的全国行业“四分之一壁江山”——总产值飙到约500亿元,占全国珠宝行业份额刚好卡在25%左右。

出口端同样能打,全年珠宝首饰出口额约30亿美元,其中大半份额靠跨境电商撑起—— 60%的出口订单都走亚马逊、eBay、阿里巴巴国际站这些主流平台。

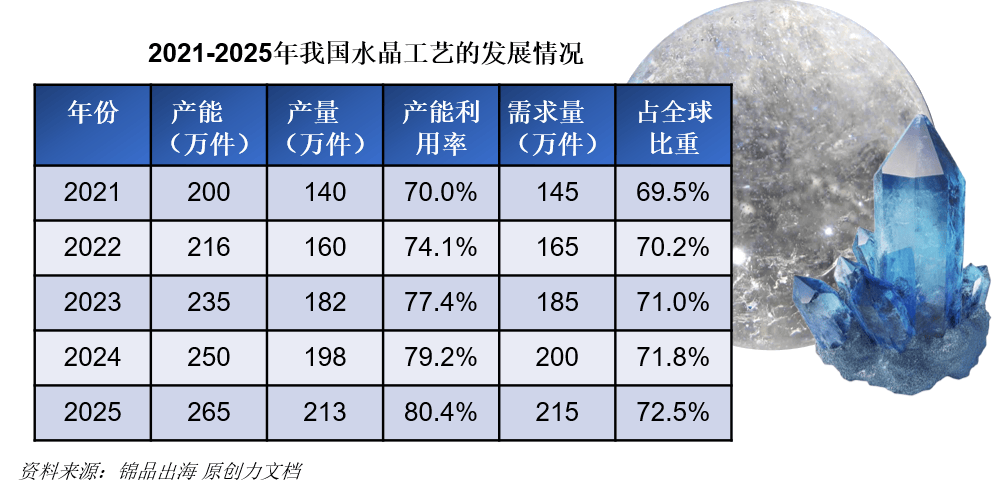

再看水晶工艺鼎赛道,国家轻工业协会和第三方机构的数据显示, 2022年这个市场规模就有45.2亿元,每年以7.5%的速度稳步扩张,照这个势头,2025年突破53.8亿元是板上钉钉。

值得注意的是,消费升级催热了高端定制市场,这部分增速直接冲到12%以上,比行业平均水平快了近一倍,已经成为拉动整个行业增长的核心引擎。

04-1、身心能量疗愈

全球身心能量疗愈与灵性产品服务市场均呈增长态势:2023 年疗愈市场规模达 785.8 亿美元,2024-2030 年复合年增长率将达 26.2%,其中心灵疗愈以 43.92% 的市场份额成为最大细分领域且增速最快; 2024 年灵性市场规模 1801.8 亿美元,预计 2032 年突破 2490 亿美元,以 4.4% 的复合年增长率稳步扩容。

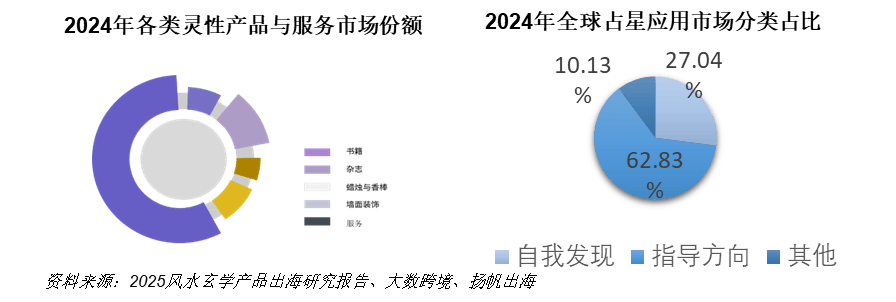

全球灵性市场按品类分为书籍、杂志、蜡烛香棒、墙面装饰和服务五大类,其中灵性书籍是妥妥的 “流量担当”——主打个人成长、正念修行、内心平静,涵盖冥想、自助提升、哲学思考等主题,精准戳中消费者需求,拿下了不小的市场份额。

04-2、占星赛道

占星是玄学应用市场里的顶流细分赛道,贝哲斯咨询数据显示,2024 年全球占星应用市场规模已达 37.83 亿美元,2024 到 2033 年的复合年增长率更是冲到 23.52%—— 这个增速相当于每三年多市场规模就翻一番。

从细分领域来看,指导与方向类占比 62.83%,是绝对主力;自我发现类占 27.04%,为第二大板块;其余 10.13% 归为其他类别,清晰覆盖了不同用户需求。

04-3、水晶市场赛道

人造水晶市场持续扩容:2021 年 4 月末规模达 66.93 亿美元,同比增 7.1%;2025 年预计升至 95.9 亿,较 2021 年增 43.3%。 2023 年销售额 14 亿美元,2030 年将达 19.57 亿,年复合增长率 5.0%。

玄学水晶市场是以水晶为载体,融合东西方玄学文化与情绪疗愈需求,靠社交传播、跨境电商及 AI 定制赋能,覆盖全球多元消费者的高速增长赛道。

风水珠宝与水晶手串市场均稳步扩容:2022 年风水珠宝市场 135 亿美元,以 6.2% 年增预计 2032 年达 243 亿,戒指(34% 份额)是核心驱动力; 2023 年水晶手串市场 14 亿,以 5.8% 年增预计 2031 年达 22 亿。

04-5、塔罗牌市场赛道

塔罗牌品牌分两类: 经典款(马赛、韦特塔罗)凭影响力握有忠粉;现代款(现代、影像塔罗)靠独特设计艺术圈年轻用户。

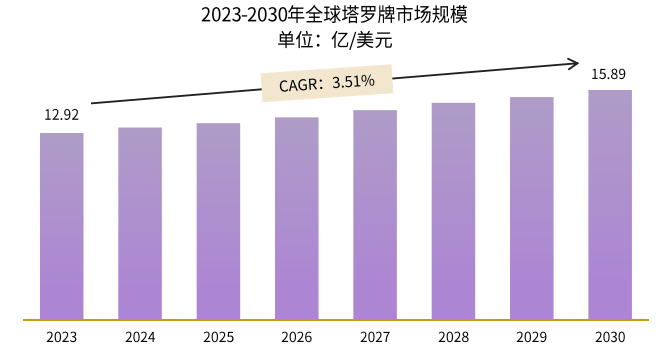

塔罗牌市场稳步增长: 驱动因素是消费者收入提升 + 电商、移动应用降低产品获取门槛;2023 年规模 12.92 亿美元,2030 年将达 15.89 亿,年增 3.51%。

05 下游产业链--消费市场

05-1、差异化市场环境

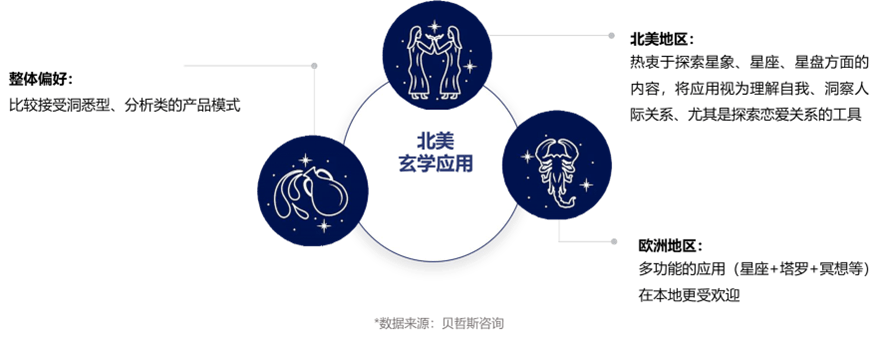

2024 年全球占星应用市场规模已达 378.83 亿美元,欧美市场妥妥的 “领头羊”—— 以 150.31 亿美元拿下近四成份额(39.68%),始终保持领先。

这里的用户偏爱 “轻装上阵” 的产品:设计轻量化、自带极简美学,正是这种偏好让多款同类应用在欧美市场跑通了用户增长路径,实现了规模化营收。

05-2、东南亚及印度

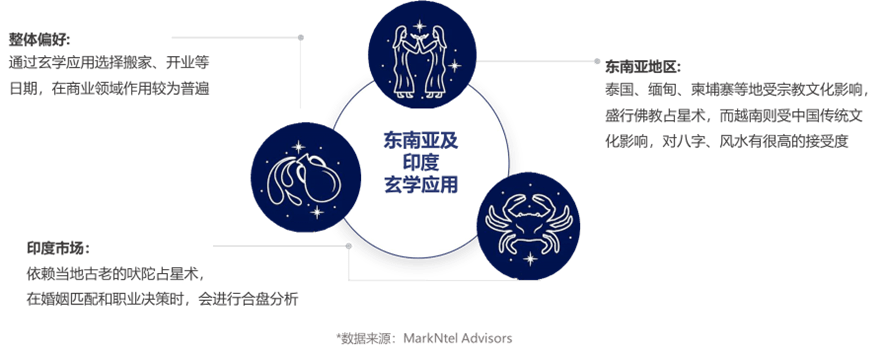

东南亚及印度是玄学应用的 “黑马赛道”,增长潜力彻底拉满—— 本土深厚的文化信仰(比如印度吠陀占星、东南亚多元宗教传统)和丰富的应用场景,成了最强增长引擎。

根据 MarkNtel Advisors 报告, 2024 年印度占星应用市场规模已达 1.63 亿美元,预计到 2030 年将飙升至 17.97 亿美元,49.19% 的年复合增长率堪称 “火箭级”—— 按 72 法则估算,差不多一年半就能实现规模翻倍,爆发力十足。

05-3、日韩玄学

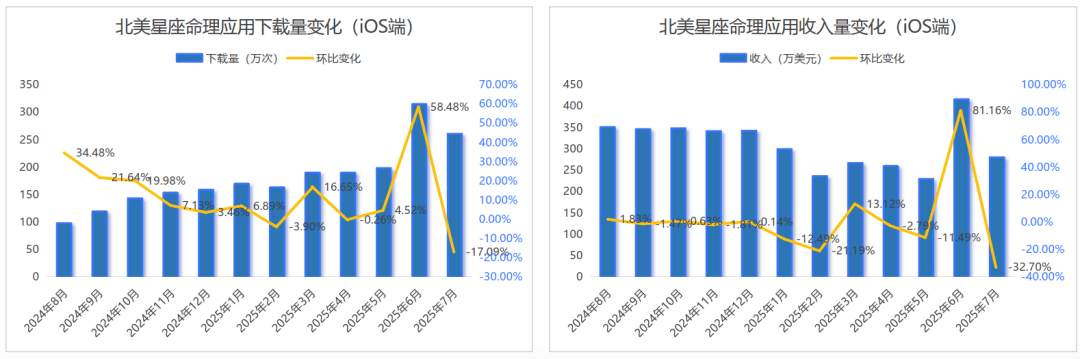

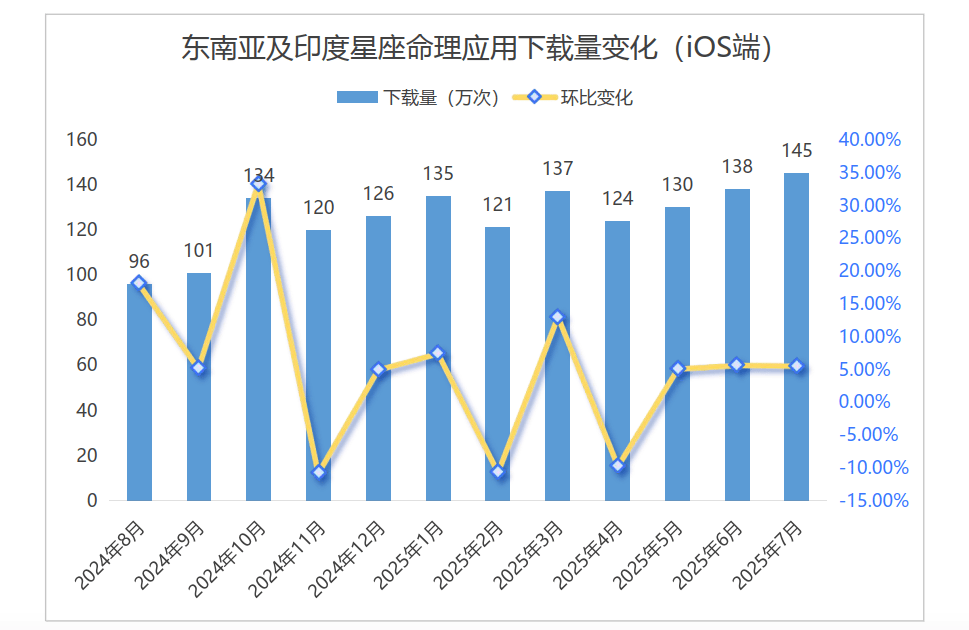

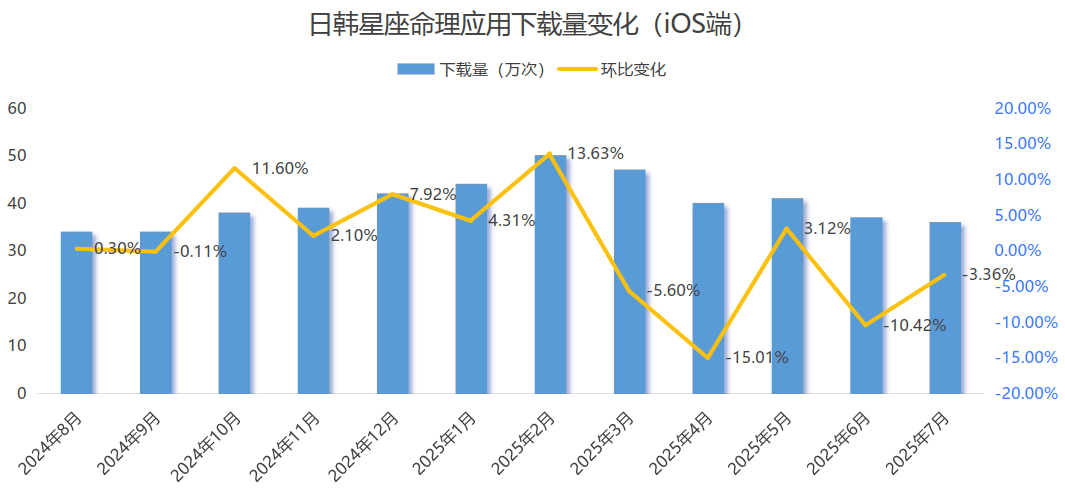

日韩星座命理 iOS 应用下载量呈阶段性波动:2024.8-2025.2 进入上升周期,月下载量从 34 万增至 50 万,10 月、2 月涨幅超 10%;2025.3 后快速下滑,4 月环比跌 15.01%,7 月回落至 36 万,基本回到一年前水平。

日韩玄学市场早已跑通成熟产业链,还借着互联网东风实现加速扩张。 韩国这边,职场竞争、婚恋焦虑带来的高压社会环境,让玄学成了人们的 “情绪缓冲垫”,成为缓解压力的重要方式;而日本用户更认占星师个人 IP,和欧美市场偏爱数据支撑的风格形成鲜明对比。

05-4、中东和非洲地区

2024 年中东和非洲地区占星应用市场规模增至 1.74 亿美元,拿下全球 4.6% 的份额。这一增长的核心驱动力来自两大因素:互联网普及率的持续提升,以及年轻群体对占星术日益浓厚的好奇心,其中海湾国家已明确显现出该市场的增长潜力。

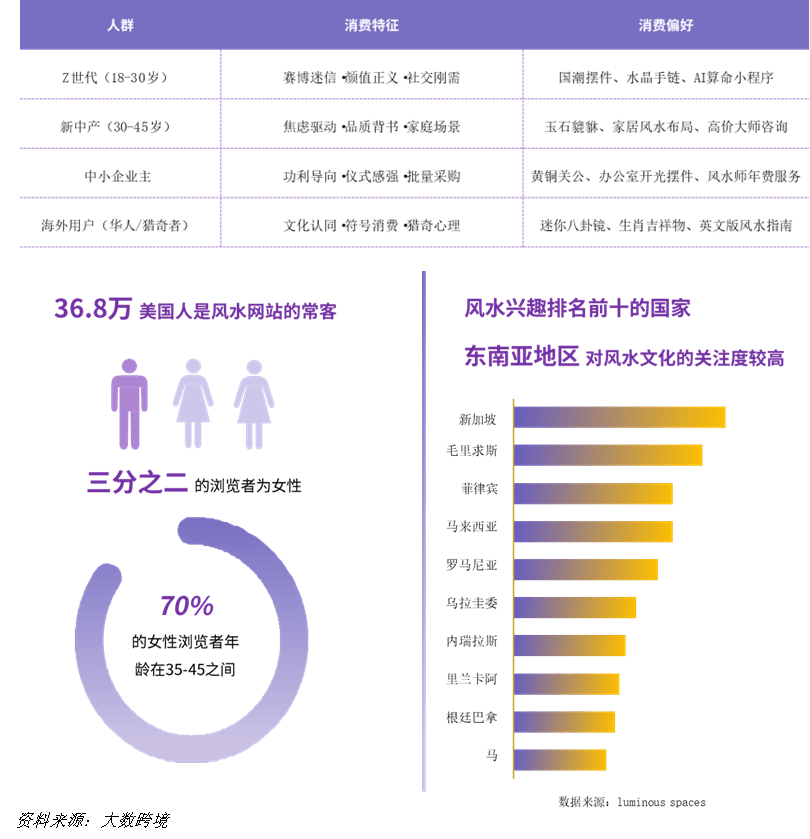

05-5、全域消费者

全球化 + 文化交流的双重推力,让风水玄学产品彻底走进全球消费者视野,消费者画像也拉成了 “多元化光谱”——既有传统文化认同者、身心疗愈需求者,也有追求个性的时尚派、看重风水布局的企业客户,还有跨文化的国际消费者,覆盖不同身份、各个年龄段。

这些消费者的需求差异明显:有人求文化传承,有人盼身心舒缓,有人想靠小众产品彰显个性,还有企业希望借风水助力商业成功。对企业来说,拓展市场的关键就是瞄准不同群体的需求痛点,推出多样化产品和服务,全面覆盖消费者在精神寄托、健康诉求、风水调理、文化表达上的各类需求。

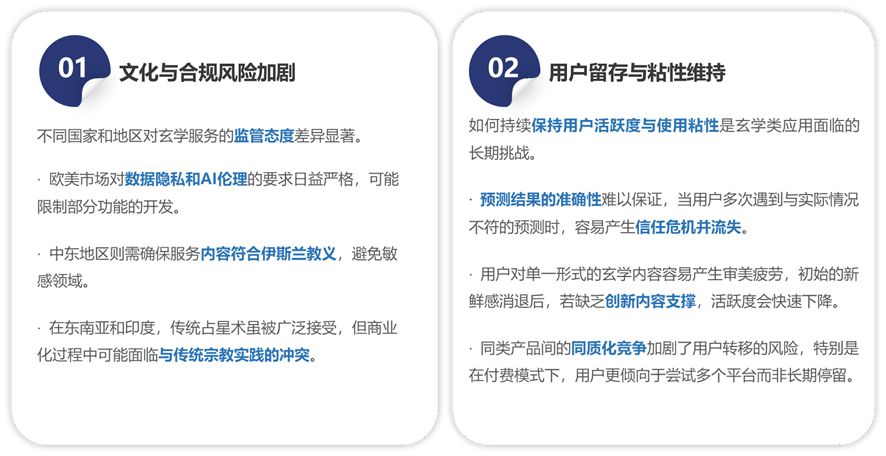

06 市场机遇和挑战

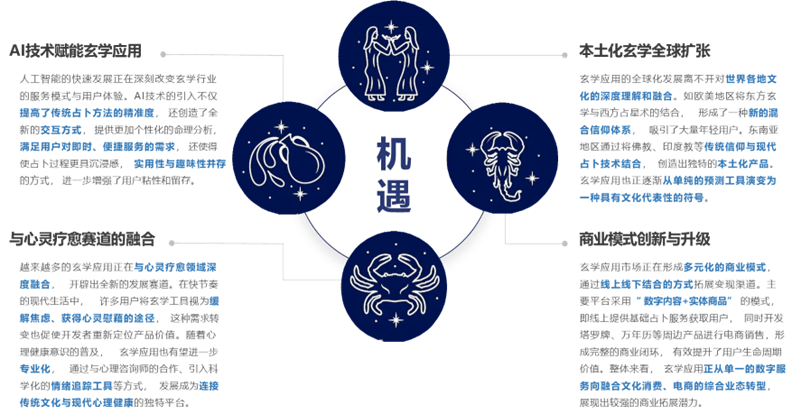

06-1、市场机遇

06-2、市场挑战