前方吃紧,后方紧吃!尚水智能再闯IPO:现金流遇困境,实控人猛套现

最大客户比亚迪正在远离。

作者 | 萧瑟

编辑 | 小白

深圳市尚水智能股份有限公司(“尚水智能”)的IPO之路可谓一波三折。

早先,其科创板IPO申请于2023年6月获得受理,但面对交易所对客户依赖、技术先进性、创始人看空离场等方面的质疑,尚水智能和保荐人民生证券在2024年6月撤回了申请,前后历时不足一年。

而又在仅仅半年之后,这家公司再度与民生证券签署辅导协议重启IPO,这一次的目的地变为了创业板,拟募资金额也从10.02亿大幅缩水至5.87亿。

截至目前,这轮IPO同样进入到问询阶段,今天我们就来一起看下。

9成收入来自循环式制浆设备

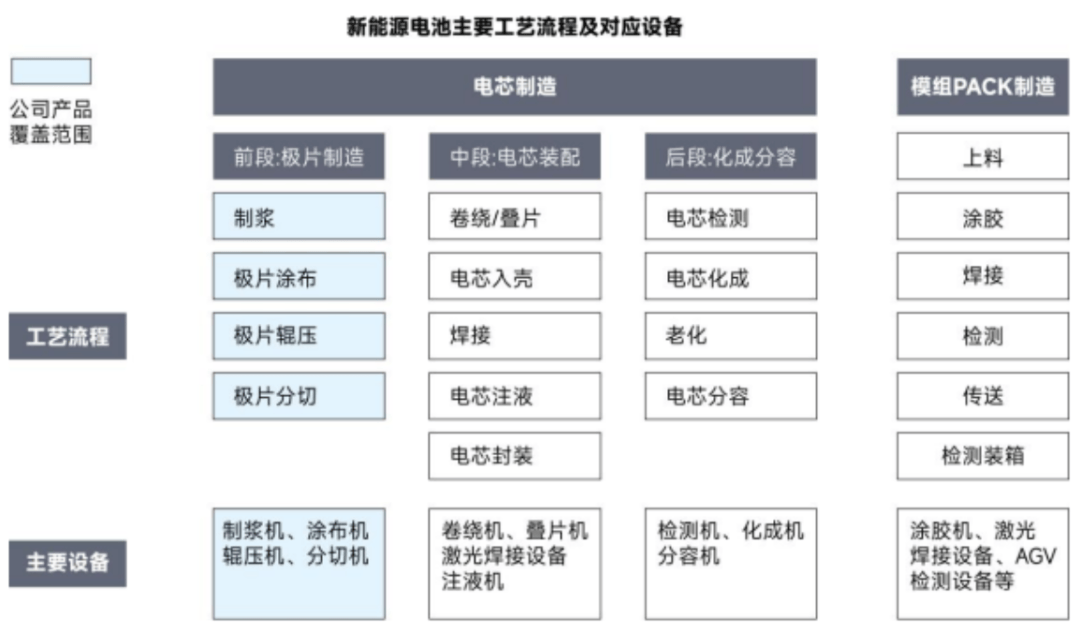

锂电池的生产工艺流程主要包括电芯制造与模组PACK制造两大阶段。其中,电芯制造可进一步划分为前段(极片制造)、中段(电芯装配)和后段(化成分容)三个工序阶段。

(来源:尚水智能招股书)

尚水智能在产业链中扮演的角色是上游的设备供应商,产品聚焦于前段工序中的制浆环节。

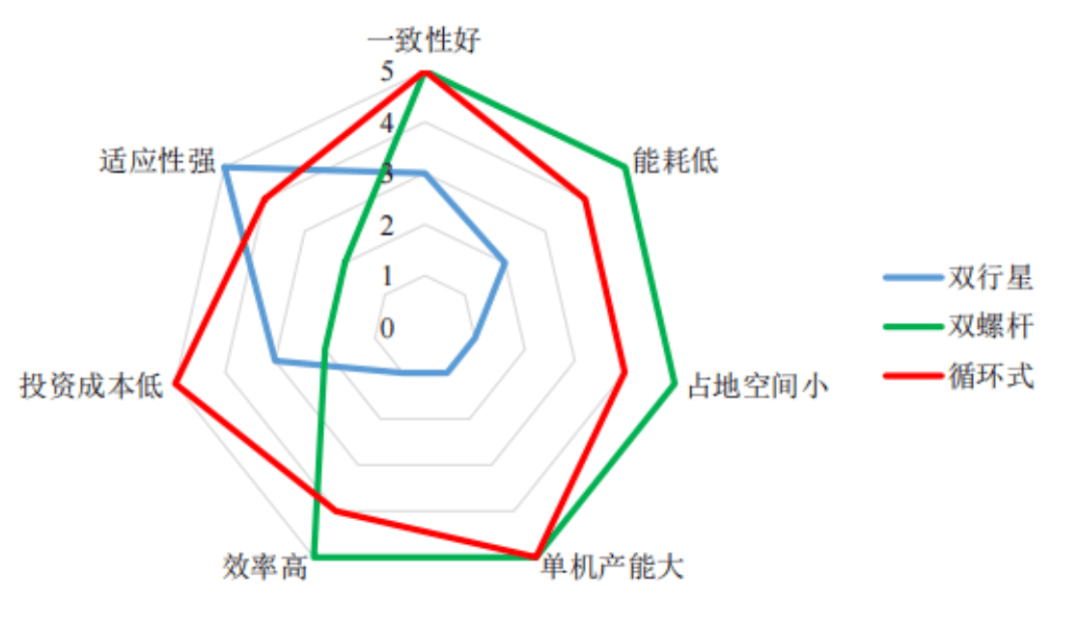

2016年,尚水智能以“循环式”工艺打出差异化,一度解决了传统“双行星搅拌”成本高、一致性差的痛点。

(来源:尚水智能招股书)

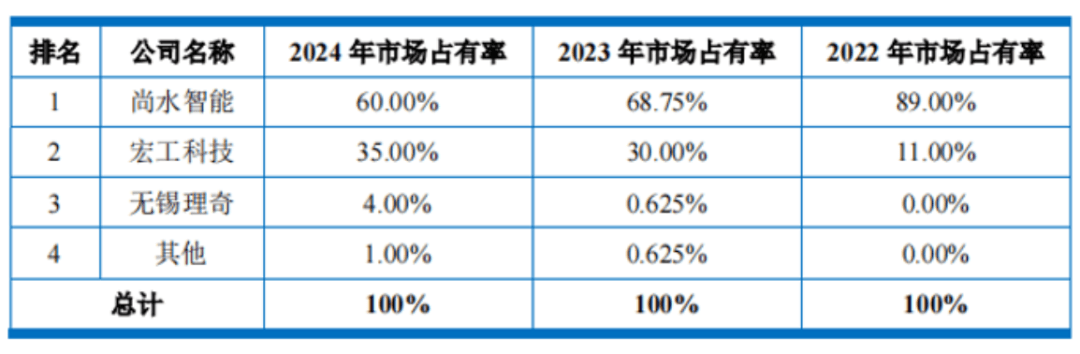

然而先发优势并未带来护城河,据GGII统计,在循环式工艺细分赛道尚水智能市占率已从2022年的89%下降至2024年的60%,虽仍居第一,但追赶者的脚步已清晰可闻。

(来源:尚水智能问询回复)

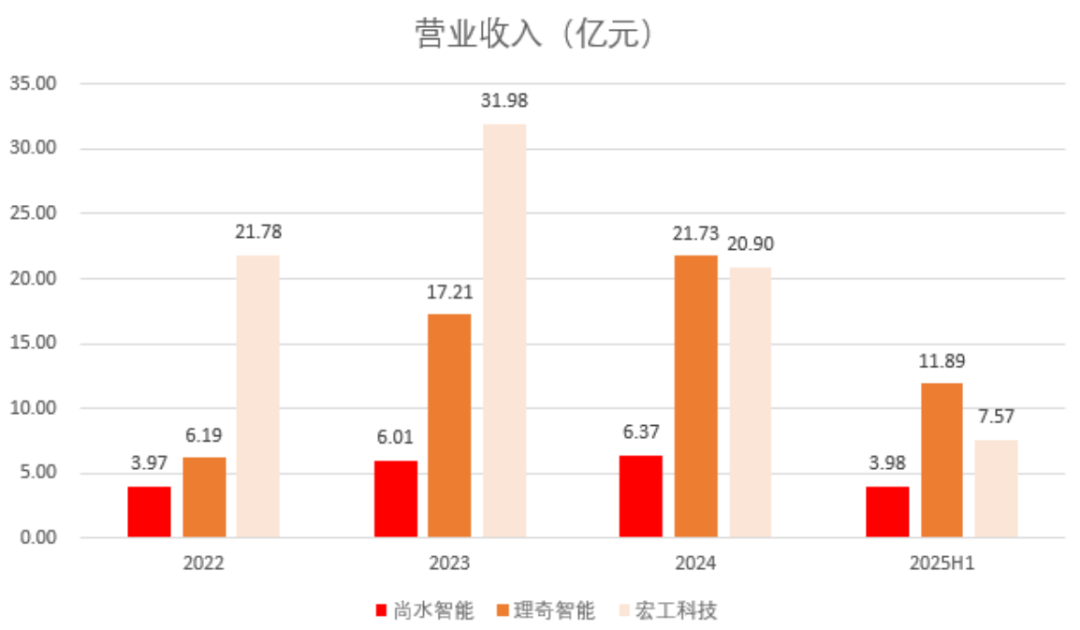

在全品类锂电池制浆系统市场中,尚水智能仅以12.8%的份额位列第三。领头羊理奇智能市占率高达43%,宏工科技约15%,2024年两者总营收规模均超20亿,而同期尚水智能仅6.37亿,体量差距悬殊。

(来源:各公司公告,制图:市值风云APP)

除了市场份额的差异,产品结构单一也是制约尚水智能规模的重要因素。2024年,公司超过九成收入来源于循环式高效制浆设备这一单一产品。

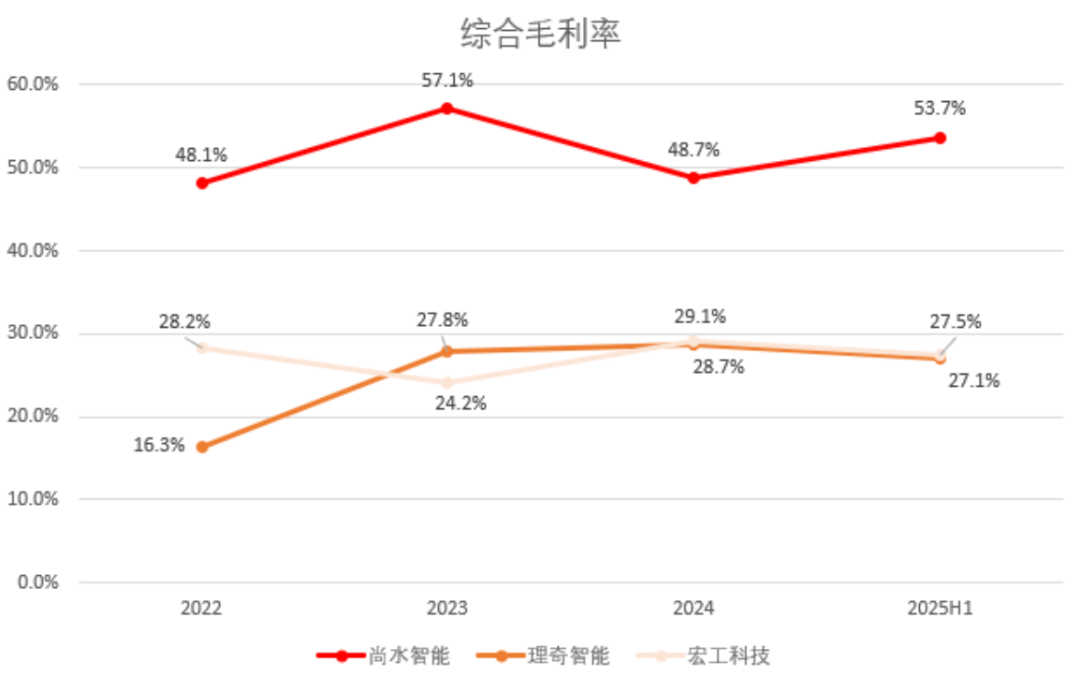

不过在盈利能力方面,聚焦高附加值产品的尚水智能近年来能够实现约50%的毛利率,较两家同行均高出20个百分点以上。

(来源:各公司公告,制图:市值风云APP)

能否在维持高毛利的同时实现规模突破,将是评价这家公司的关键。

股东兼任大客户,高度依赖比亚迪

从现实情况看,这对尚水智能而言绝非易事。公司长期深陷“大客户依赖症”,半数营收都由比亚迪一家客户贡献,且到2024年该比例进一步攀升至65.8%。

单一产品、单一客户,尚水智能长期以来都在“单腿走路”。

值得玩味的是,对比其他客户,尚水智能对比亚迪的销售毛利率也明显更高,2022年与2024年尤为突出。

(来源:尚水智能招股书)

为何比亚迪愿意让利呢?风云君注意到2022年时,比亚迪先后斥资3,840万拿下尚水智能7.69%的股权,目前位列第四大股东,原来大家都是“自己人”。

面对这种“股东+客户”的双重角色,交易所在首轮问询中直接质疑关联交易的公允性。尚水智能辩称,向比亚迪销售的是“单机产能大、功能模块全、工艺要求高”的高端产品。

例如2022年1500L/h以上大容量产品中,80%流向比亚迪。

(来源:尚水智能问询回复)

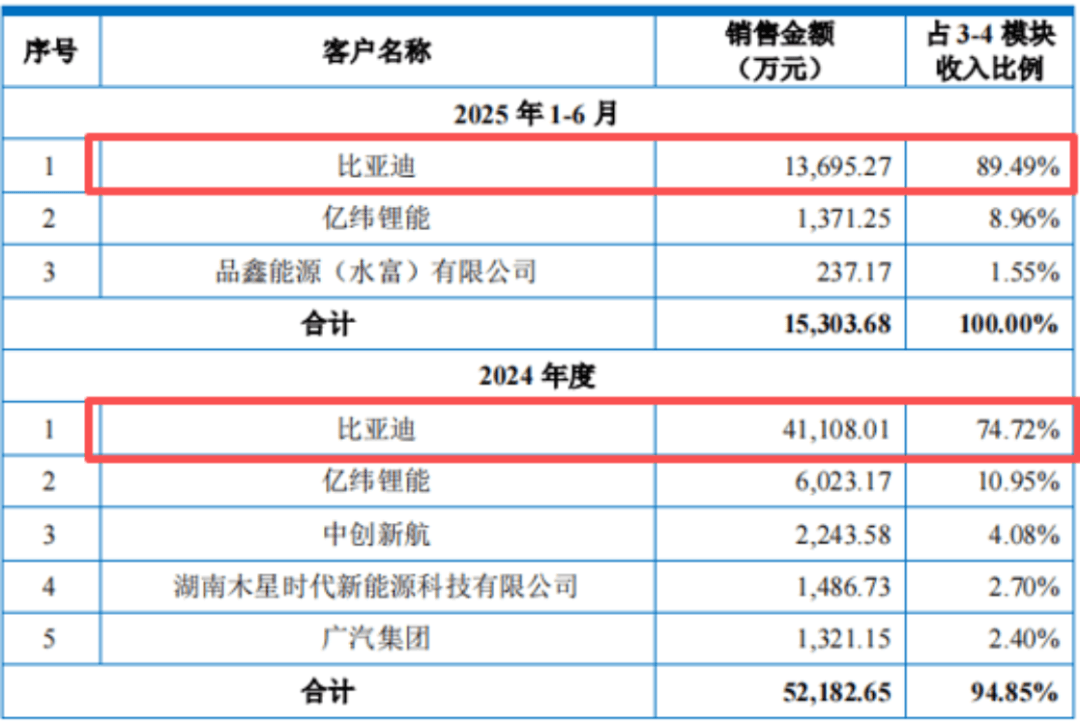

3–4模块高端产品亦复如此,2024年内对比亚迪的销售占比超过7成,2025年上半年甚至接近90%,而期间除比亚迪外,仅有两家客户采购了这类产品。

(来源:尚水智能问询回复)

交易公允与否,风云君难有实据,但一个清晰的事实是:所谓高端产品,几乎只有比亚迪一家在买单。

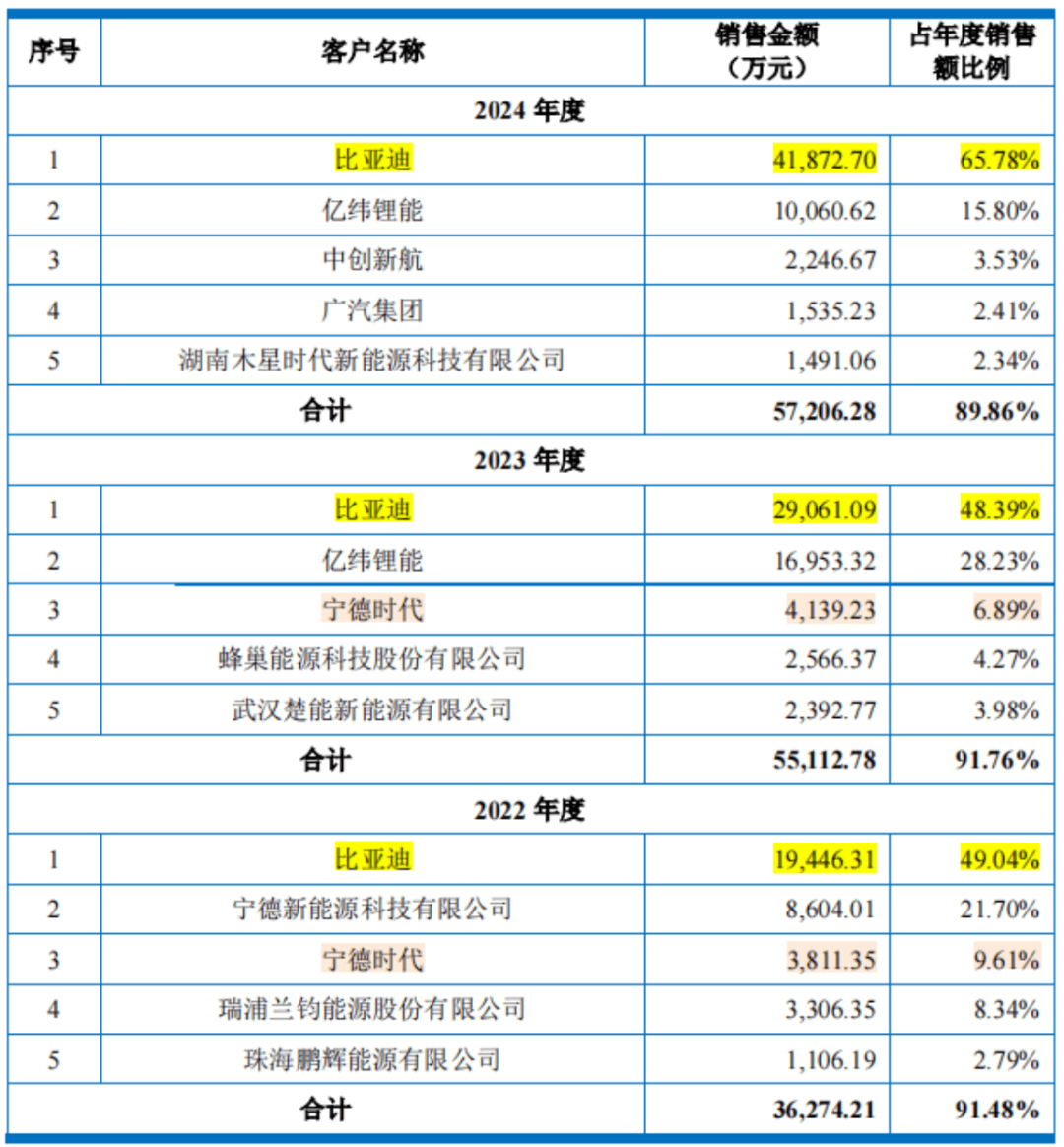

2022年至今,除比亚迪外的稳定客户就只有亿纬锂能一家,2024年前五大客户收入占比高达89.9%。

锂电池行业的绝对龙头——宁德时代更是对尚水智能的产品兴趣寥寥,2022–2023年短暂尝试后,2024年起便在Top5名单中消失得无影无踪,这无疑暴露了尚水智能在市场拓展上的无力。

(来源:尚水智能招股书)

而更严峻的危机已直逼眼前,大客户比亚迪已开始倒向竞争对手理奇智能。

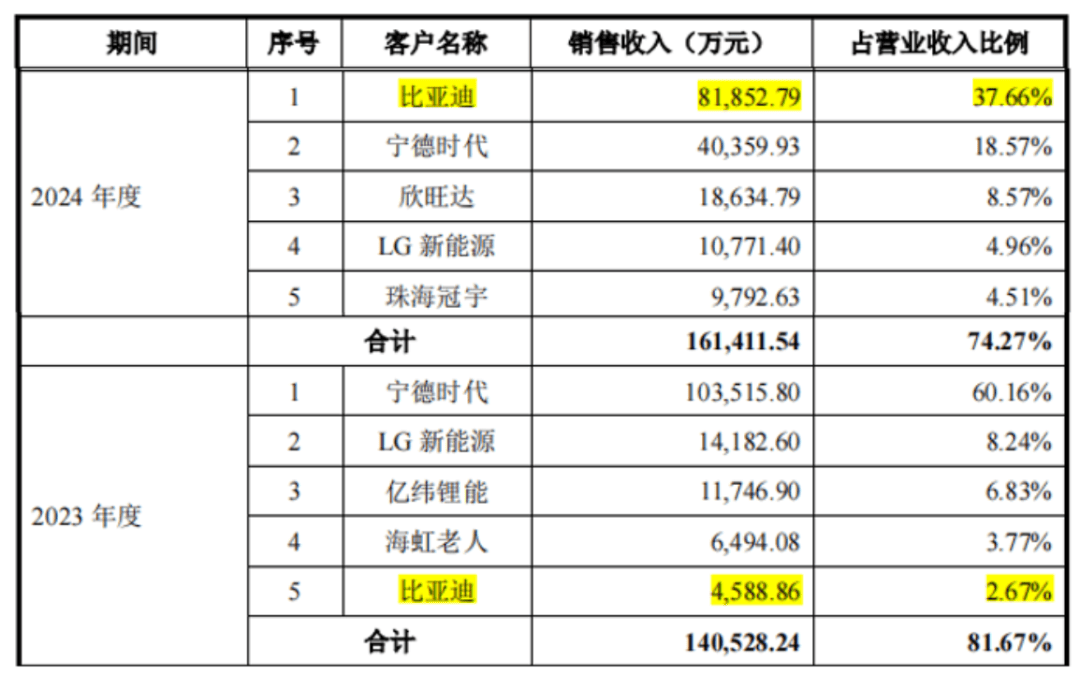

2024年,一直以来宁德时代的理奇智能,成功拿下比亚迪,后者的采购金额从上年的4,589万猛增至8.19亿,规模已经是对尚水智能同期采购金额的两倍。

(来源:理奇智能招股书)

即便有了股权绑定,也未能为尚水智能换来丝毫的排他保障。

验收周期持续延长,存货高企侵蚀现金

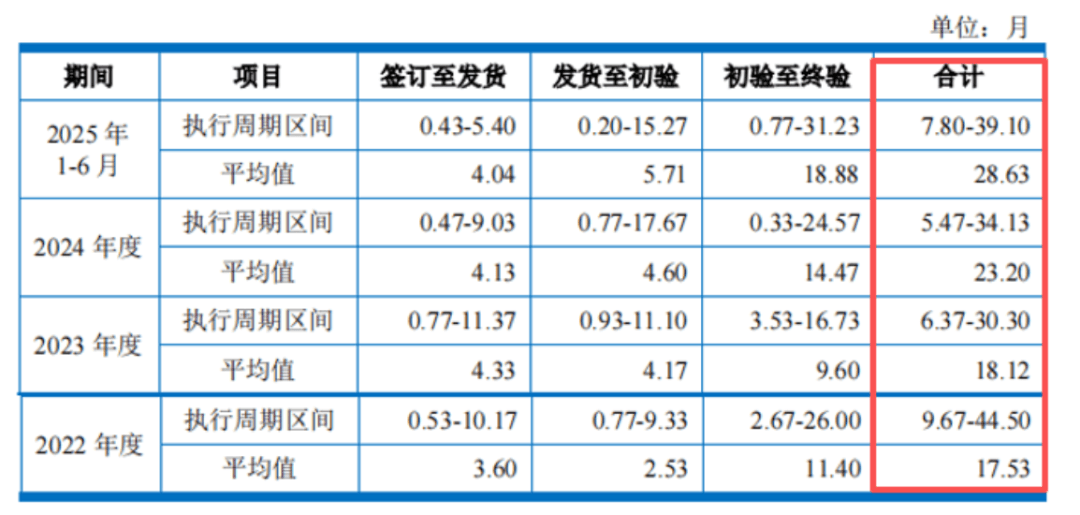

众所周知,大客户依赖往往意味着议价权的流失。尚水智能自然难逃这一规律,其问题主要反映在订单执行周期上,且随着行业景气回落而愈发凸显。

2022年至2024年,公司核心产品平均执行周期从17.53个月拉长至23.20个月,到2025年上半年进一步攀升至28.63个月。这直观反映了客户在验收环节上的拖延。

(来源:尚水智能问询回复)

尽管公司将原因归为行业需求放缓等共性因素,但横向对比下情况并非如此简单。

还是参照主要竞争对手理奇智能,近年来它的执行周期虽然也在持续延长,但2024年的17.79个月、2025年上半年的19.94个月,均比尚水智能同期短半年左右。

这一显著差距很难完全用行业共性解释,更像是客户对不同供应商的重视程度与议价地位差异的直接体现。

(来源:理奇智能问询回复)

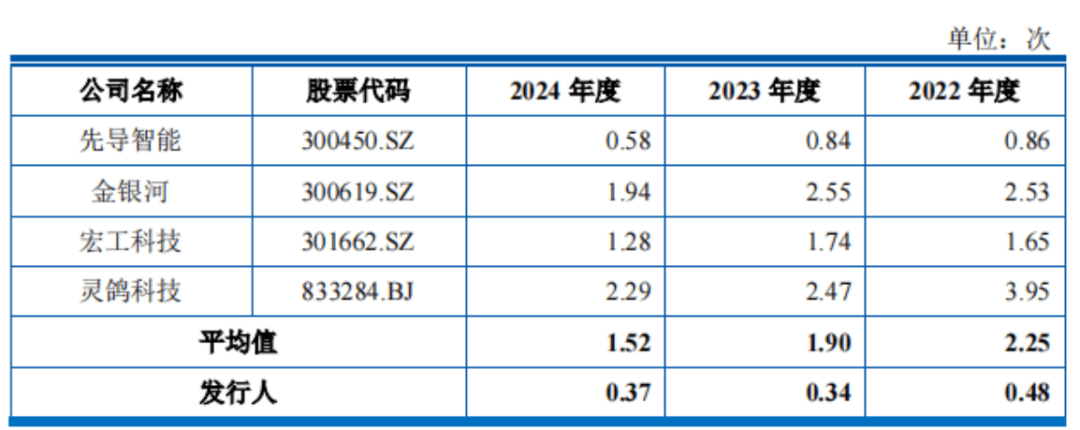

执行周期的拖长,大量资金被存货占用,进一步加剧了公司的运营负担。

截至2024年末,尚水智能账上存货高达8.85亿,占总资产近半数,对应存货周转率仅为0.37次,不仅低于理奇智能的0.48次,更是远低于所选可比公司平均的1.52次。

(来源:尚水智能招股书)

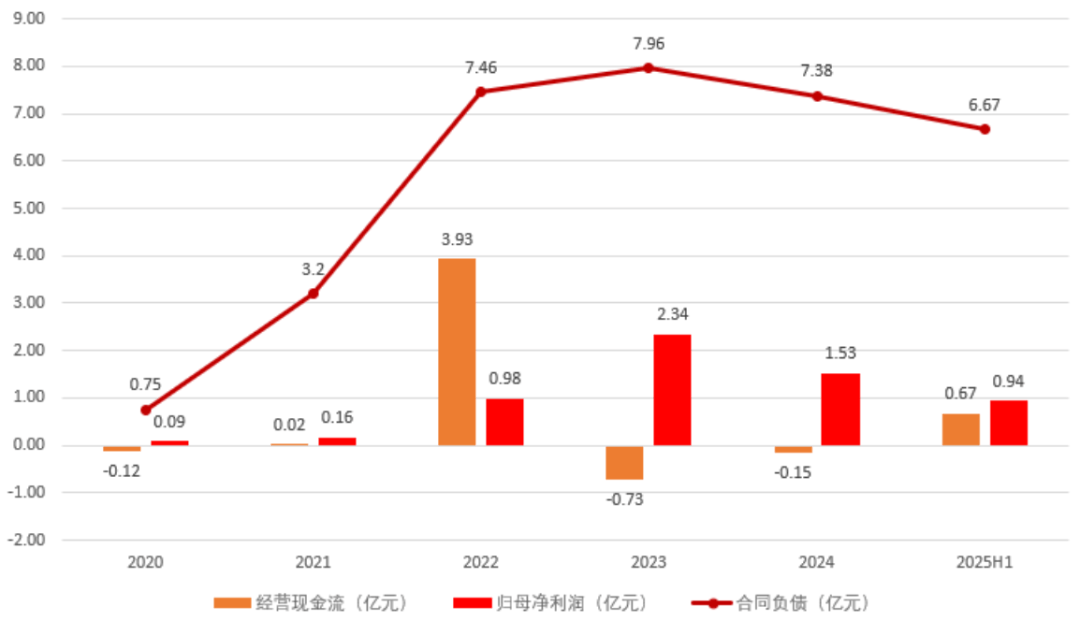

最终,这些问题在现金流上得到了集中反映。

自有数据披露的5个完成年度以来,尚水智能只有在2022年赚过一年钱,当年经营现金流净流入3.93亿。2023、2024年分别盈利2.34亿、1.53亿的情况下,同期经营净现金流分别为-7,257万、-1,540万,持续净流出。

2025年上半年,靠着“迪链”转让贴现,经营现金流有所好转,实现净流入6,662万。

(来源:尚水智能公告,制图:市值风云APP)

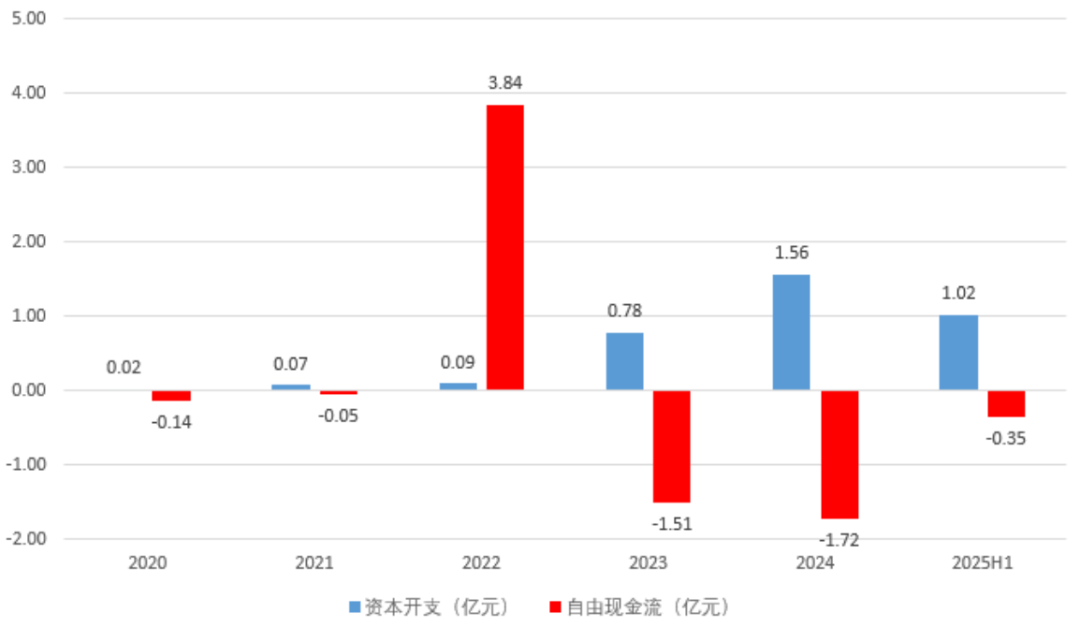

外加尚水智能正处于产能建设高峰期,进一步加剧了资金流出的压力。2023年、2024年、2025年上半年,公司自由现金流分别为-1.51亿、-1.72亿、-0.35亿,合计净流出3.58亿。

(来源:尚水智能公告,制图:市值风云APP)

实控人已套现逾5000万

2022年年末,尚水智能拥有货币资金2.67亿、交易性金融资产1.50亿,货币性资产合计超4亿,且同期账上有息负债近乎为零,资金面堪称宽裕。

然而到了2025年中,公司货币性资产规模已缩水至2.07亿,银行借款却增至2.04亿,流动性开始明显承压。此次IPO中,募资规模虽已砍半到5.87亿元,仍坚持保留1.5亿元用于补充流动资金,其资金紧缺程度可见一斑。

(来源:尚水智能招股书)

经营失血、利润下滑,本已使公司步履维艰。蹊跷之处在于,实控人金旭东却在公司紧要关头,上演了一连串“自肥”操作,可谓前方吃紧、后方紧吃。

2020至2022年间,金旭东以资金拆借形式占用公司资金累计905.44万。为“偿还”这笔占款,公司竟于2022年9月直接实施定向分红,向金本人输送406万。

若说当时公司尚处上升期期,那么到了2024年,在流动性已明显吃紧的情况下,公司再度分红2,010万,无疑是对自身资金链的又一次抽取。按持股比例计算,金旭东从中获取到约705万。

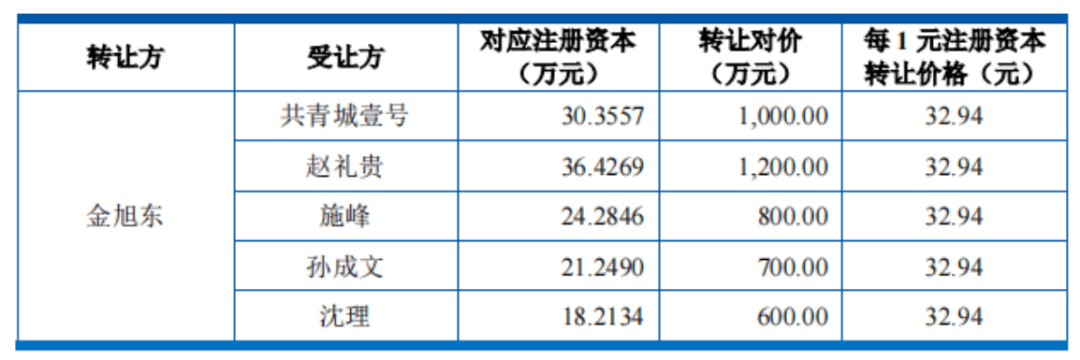

不仅如此,在2022年11月,借着比亚迪入局的风口,金旭东还向共青城壹号等外部投资者转让约3.6%股权,套现到4,300万。

此次股权转让中,每1元注册资本对价高达32.94元,而在同年9月比亚迪入局、10月比亚迪增资的两次交易中,每1元注册资本对价仅有13.14元、14.29元,短短2个月时间内翻了2.5倍。

(来源:尚水智能招股书)

从2022到2025,从科创板到创业板,尚水智能的上市之路尚未走通,金老板兜里就已经多了5,400万。或许在他看来,苦一苦公司、苦一苦股东都是小问题,但自己的钱包可是一点苦也吃不得。

免责声明:本报告(文章)是基于上市公司的公众公司属性、以上市公司根据其法定义务公开披露的信息(包括但不限于临时公告、定期报告和官方互动平台等)为核心依据的独立第三方研究;市值风云力求报告(文章)所载内容及观点客观公正,但不保证其准确性、完整性、及时性等;本报告(文章)中的信息或所表述的意见不构成任何投资建议,市值风云不对因使用本报告所采取的任何行动承担任何责任。

以上内容为市值风云APP原创

未获授权 转载必究