合资车企退出是个伪命题,消费者眼中只有品牌强弱之分

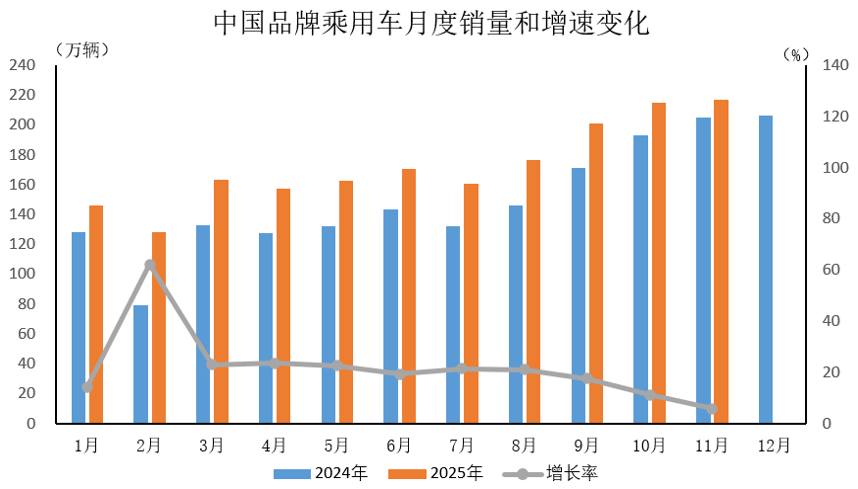

2025年12月,中汽协数据显示,1-11月中国品牌乘用车销量占有率已达69.6%,合资品牌被挤压到只剩30.4%的市场空间。这一数据引发了不少人对合资车企未来命运的担忧,感觉合资车企很快就会退出中国市场。

然而,市场份额的此消彼长并不能简单等同于合资车企的退出。相反,2025年1-11月,丰田销量同比增长2.2%;上汽通用增长31.34%;在燃油车销量榜单中,大众依然是最大的赢家。 这些数据表明,当下中国消费者眼中只有“强势品牌”和“弱势品牌”之分,并无绝对的“合资品牌”与“中国品牌”之别。

0

1

市场格局重构才是合资份额跌破31%的真相

2025年对中国汽车市场而言是一个历史性的转折点。中国品牌乘用车市占率突破69.6%,这意味着合资品牌份额已萎缩至约30%。这种变化并非突如其来,而是近年来市场竞争与发展的必然结果。

曾几何时,合资品牌在中国乘用车市场占有率高达61.4%(2014年),到2024年已降至31.5%。这种下滑趋势在2025年似乎仍未止住。

然而,整体份额下滑的背后,隐藏着更加复杂的市场动态。2025年上半年,合资品牌市场份额稳定在36%,较2024年止跌回升。这一变化释放出重要信号:合资阵营正在通过深刻转型重新寻找市场定位。

德系品牌在合资阵营中贡献突出,乘联会数据,2025年1-11月德系总销量达331万辆,占合资阵营近一半。其中,南北大众销量合计172.5万辆,占德系一半多,成为合资品牌稳盘的中坚力量。日系阵营中,丰田1-11月累计销量143.35万辆,同比增长2.2%,表现出强劲反弹力。

与此同时,合资阵营内部的分化趋势日益明显。销量数据显示,合资阵营销量回稳仅由少数几家头部企业贡献,其他如法系、韩系等合资车企依然低迷。这种优胜劣汰正是市场健康的标志,而非合资模式失败的证据。

0

2

合资品牌的转型力度比想象中更大

面对市场份额的持续下滑,合资品牌在2025年展开了全方位反击。其反击策略可概括为三大核心转变:研发本土化、营销创新化、供应链中国化。

研发本土化是合资品牌最根本的转变。跨国车企纷纷将产品开发主导权交给中国团队。日产汽车宣布未来两年将在中国追加投资100亿元用于电动汽车研发与创新,并授权本地团队主导车型开发。 丰田同样将中国车型的开发决策权从日本总部移至中国,建立由本土工程师主导的研发体系。 大众汽车发布的高级驾驶辅助系统,专为中国复杂多样路况量身打造,完全由中国团队研发。这种研发权力的下放,使合资品牌能够更快响应中国市场变化,研发周期从过去的36-48个月缩短至18-24个月。

营销模式创新是合资品牌稳住阵脚的关键。2025年,多家合资车企延续并扩大了“一口价”模式。 一汽丰田针对经典车型卡罗拉推出厂家直销模式,以“全国统一价”为核心,由厂家定价并全程监管,打破地域间价格差异。这种模式提高了价格透明度,减少了消费者观望情绪。 合资品牌还开始重视经销商盈利状况。一汽-大众针对经销商的所有年度及月度政策均以经销商的投资回报率为参考指标,并据此不断优化调整政策,将“渠道健康”置于核心地位。这种关注渠道可持续发展的策略,增强了经销商体系的稳定性。

供应链中国化是合资品牌补齐短板的明智之举。为快速提升产品竞争力,合资品牌积极与中国本土科技企业合作。奥迪、大众、丰田、日产等传统巨头纷纷与华为、Momenta、地平线等中国科技企业展开合作。

宝马与火山引擎达成合作,围绕人工智能在汽车营销服务的创新应用,以AI+场景高效产品匹配与购车建议,全面提升用户购车体验。

这些合作使合资品牌能够快速弥补在智能网联、自动驾驶等领域的短板,实现“技术拿来主义”。

0

3

成功案例:合资品牌的明星产品与市场反响

合资品牌的转型策略已催生出一批成功案例。2025年,多款合资新能源车型在市场上表现出色,成为合资品牌转型升级的生动注脚。

东风日产N7/N6成为现象级产品。作为日产全球本土化模式下的转型力作,N7完全由中国团队主导开发,充分整合日产和中国本土化技术资源。自2025年4月27日正式上市以来,N7迅速获得市场认可。 到8月份,N7交付量达10148辆,环比增长57%,成为首个“单月交付破万”的合资纯电车型。而12月1日上市的插混轿车N6,仅10天就收到了超过1万个订单,显示出强劲的市场需求。N7与N6的成功表明,合资品牌在新能源领域同样具备打造爆款的能力。

一汽-大众燃油车逆势增长。在新能源车高歌猛进的大背景下,一汽大众凭借燃油车实现销量逆袭。2025年11月,一汽-大众大众品牌销量为8.5万辆,其中,速腾、迈腾家族、探岳家族等燃油车型表现突出,使得一汽-大众在燃油车市场份额同比提升1.4%。这一成绩背后,是一汽-大众对燃油车智能化升级的成功。

“油电共进”策略初见成效。2025年,合资品牌普遍采取“油电共进”的产品策略。大众、奥迪、奔驰、宝马等均提出“燃油+电动”双线发展战略。

一汽奥迪在2025年推出多款新车涵盖PPC豪华燃油平台与PPE豪华纯电平台。这种灵活策略使合资品牌能够在保持燃油车优势的同时,稳步推进电动化转型。

合资品牌新能源车的成功,不仅体现在销量上,更体现在品牌价值的重塑上。一汽丰田推出bZ5时提出“合资新力量”概念,东风日产则借助N6打造“插混新势力”的形象。这些尝试旨在重新定义合资品牌在新能源时代的价值主张,将传统造车基因与新能源技术相结合。

0

4

合资品牌的优势:体系竞争力与全球价值

合资品牌在中国市场仍然拥有独特优势,这些优势构成了其持续发展的坚实基础。

成熟的盈利模型与稳健经营能力。合资品牌拥有成熟的盈利模型与稳健经营能力,这为其持续投入提供了资金保障。在造车这场马拉松中,可持续的盈利能力比短期销量更重要。 面对新势力品牌普遍亏损的现状,合资品牌的这一优势更加凸显。

品质保障与安全标准。合资品牌始终坚持全球统一的安全与品质标准。如日产N7既坚持日产全球安全品质标准,也融入中国技术优势。 汽车作为耐用消费品,安全性、可靠性和品质始终是消费者关注的核心要素。合资品牌在这些方面的积累,构成了其差异化竞争优势。

全球经验与本地化智慧的结合。合资品牌能够将跨国车企的全球经验与中国市场的本地化智慧相结合。如东风日产推出的GLOCAL新模式,旨在融合全球和本土人才团队的专业技术与市场洞察。 这种“全球标准+本地创新”的模式,使合资品牌能够开发出既符合国际品质标准,又贴近中国消费者需求的产品。

强大的供应链管理体系。合资品牌拥有强大的供应链管理体系和质量控制体系。这些体系能力确保了一致的产品质量,也是消费者长期信赖的基础。随着电动车普及率提升,消费者对品质的关注度将重新上升,合资品牌的这一优势将更加凸显。

0

5

未来展望:从“在中国,为中国”到“在中国,为全球”

合资品牌正在重新定义其在中国市场的角色与定位,这一重新定义将对其未来发展产生深远影响。

深度融入中国创新生态。未来,合资品牌将更加深入地融入中国创新生态系统。跨国车企已意识到,中国不仅是销售市场,更是创新源泉。宝马集团董事长齐普策表示,“宝马坚持携手本土先锋企业,快速将突破性技术落地,将智能纯粹驾趣提升到全新高度。”

反向输出中国创新成果。合资品牌开始将中国创新成果反向输出到全球市场。日产汽车首款在中国设计、研发并生产的全球皮卡车型锋坦Frontier Pro PHEV将作为首发出口车型,搭载更多中国技术迈向更广阔的全球市场。 长安马自达纯电车型也从中国返销欧洲。这种“在中国,为全球”的模式,将成为合资品牌未来发展的重要方向。

电动化与智能化深度融合。随着技术发展,合资品牌将更加深入地推进电动化与智能化的融合。根据计划,到2027年,东风有限将投放10款全新新能源产品,覆盖纯电、插电混动和增程动力。 这些产品将更加智能化,如搭载华为乾崑智驾的奥迪Q6L e-tron已具备高级别辅助驾驶功能。

重新定义全球汽车产业格局。合资品牌在中国的转型将重新定义全球汽车产业格局。中国电动汽车百人会副理事长兼秘书长张永伟指出,打造中国供应链和跨国车企相结合的全球共生模式,充分利用中国零部件企业优势和跨国车企的全球经验,不仅能带动中国供应链的全球化发展,还能提高跨国车企全球竞争力。

2025年合资品牌在中国市场正在重新找到适合自己的节奏。 跨国车企已意识到,必须将中国市场的创新节奏与全球经验相结合。宝马、奔驰、奥迪等公司一方面加大本土研发投入,另一方面与华为、阿里等科技企业合作,这种合作模式将成为未来合资品牌在中国市场的标准配置。 汽车产业的竞争本质从未改变——谁能更精准地把握消费者需求,谁能更快地适应市场变化,谁就能赢得市场。今天的合资品牌正在努力学习这一课,而这场学习才刚刚开始。

(本文仅为作者个人观点,不代表DearAuto立场。)