中金:中美AI投资的“差异”

来源:中金点睛

过去一两年,在传统需求乏力的困境下,全球增长若非AI的异军突起可能要面临更大压力,例如美国高达1万亿美元的科技软硬件设备投资贡献了2025年GDP的三分之一(图表1),更不用说潜在要素生产率提升对未来增长的拉动(图表2)。

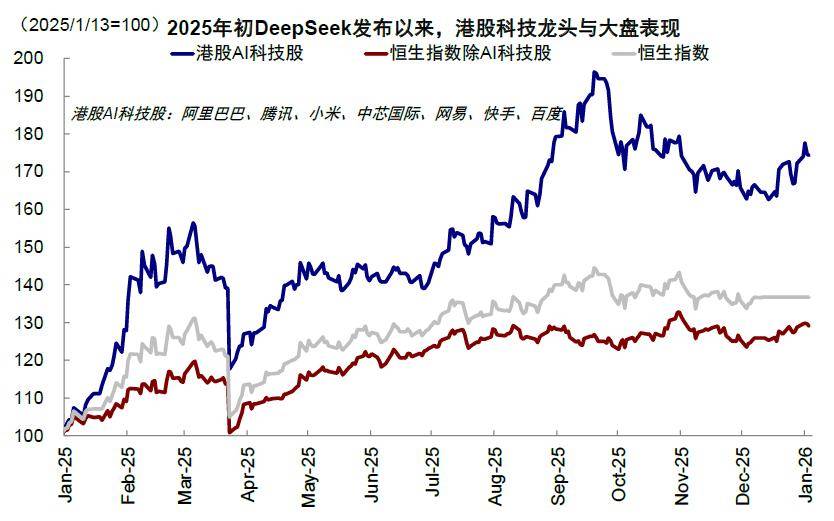

AI对股市的贡献同样显著,2022年底ChatGPT发布以来,美股Mag7[1]贡献了标普500指数84%回报中的45ppt,占到一半还多(图表3),2025年初DeepSeek发布以来,港股七家科技龙头股[2]最高一度贡献了恒生指数37%回报中的14ppt,也占到四成(图表4)。不仅中美,2025年全球市场领跑的韩国,日本、中国台湾等也都是AI产业上的关键链条(图表5)。

图表1:2025年前三季度实际GDP年化环比平均2.5%的增长中,美国科技软硬件贡献了0.8ppt

资料来源:Haver,中金公司研究部

图表2:自2023年以来,美国非农商业部门的劳动生产率已经抬升7.2%

资料来源:Haver,中金公司研究部

图表3:美股Mag7 占标普500指数84%回报中的45ppt,占一半还多

资料来源:FactSet,中金公司研究部

图表4:港股七家科技龙头股 占了最高一度恒生指数37%回报中的14ppt,占四成

资料来源:FactSet,中金公司研究部

图表5:年初以来全球市场的AI风格再度领先

资料来源:FactSet,Bloomberg,中金公司研究部

但与AI热情如影随形的是挥之不去的泡沫担忧。经过三年的突飞猛进,目前已经很少有人会从底层质疑AI产业本身的前景,但仍会担心最终兑现速度和投资之间可能存在差距,就如同90年代科网泡沫为21世纪移动互联网的蓬勃发展打下了坚实基础,但也不妨碍2000年以泡沫破裂的形式挤出大量过剩投资(《美股“泡沫”破裂了吗?与互联网泡沫的对比》)。因此,正如我们在《AI“泡沫”走到哪一步了?》提到的那样,泡沫本身并非坏事,也推动了产业发展,讨论是否会变成泡沫也没有太多意义,更重要的是确认所处的阶段。

在这个过程中,投资扮演了一个重要角色,资金的来源和去向,直接决定了资金的行为和投资的导向。作为全球AI产业格局的“两极”,由于在算力基建、芯片和模型等各方面禀赋的差异,中美在资金来源和投资方向上存在较大不同,因此追溯二者的差异有助于我们理解发展路径上的差异,以及对不同投资方向的启示。

图表:中美基础层投资占比均在87-88%左右,技术层占比为12~13%

资料来源:中金公司研究部

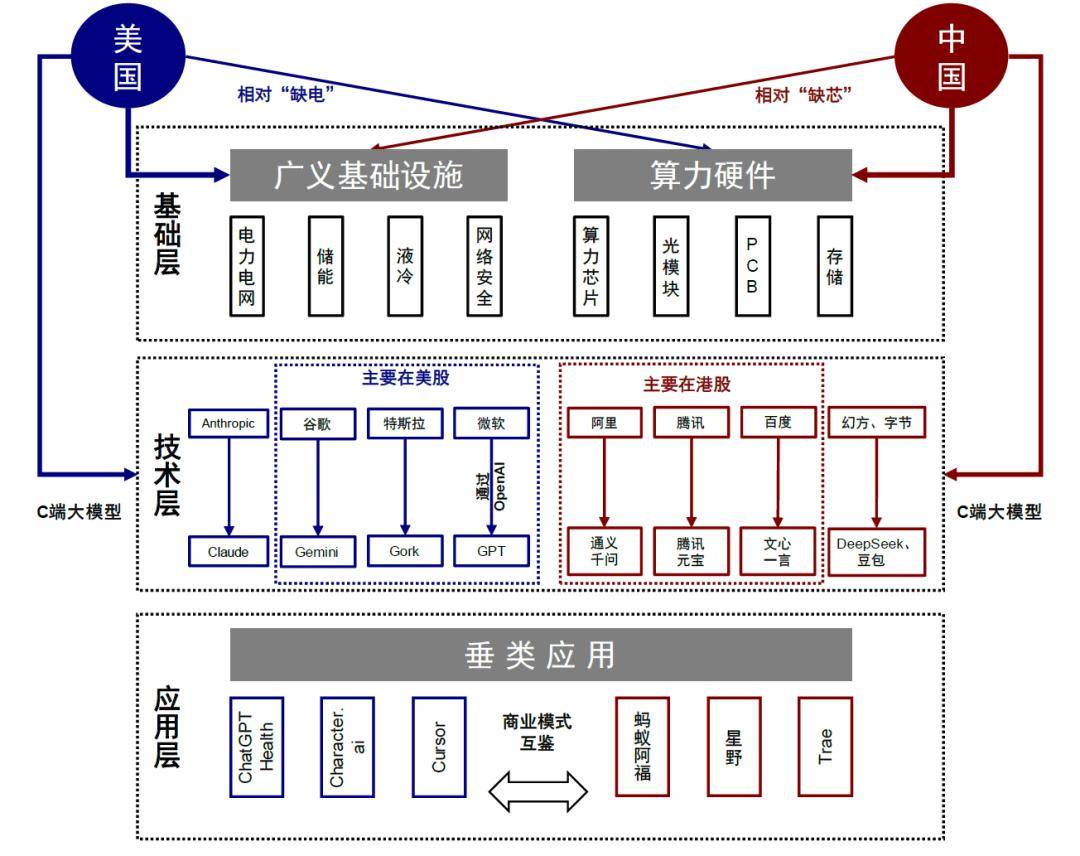

图表:中美基础层有产业链联动,芯片存在自主割裂,应用层有映射

注:本图仅为大致示意图,并非完整产业链梳理资料来源:中金公司研究部

中美AI产业格局:美国有先发优势,中国正快速追赶;美国“缺电”,中国“缺芯”,模型差异有限

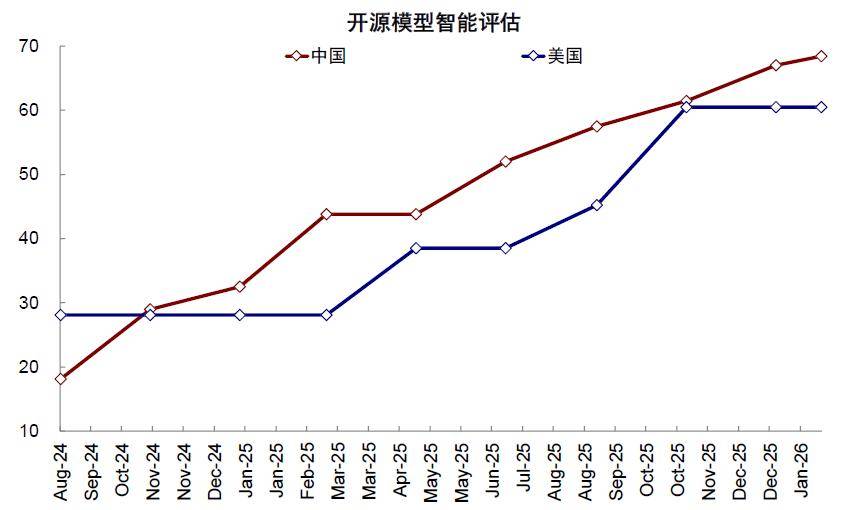

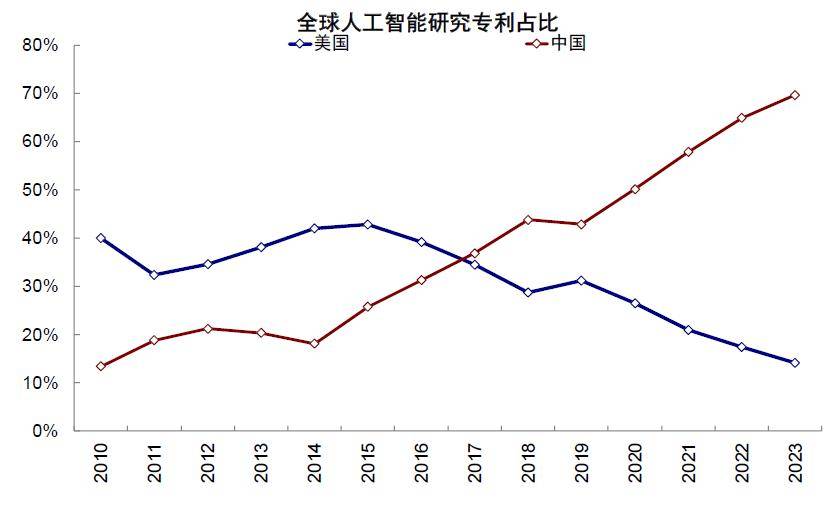

人工智能产业的基石在于算力基建、模型、人才储备以及资本市场的金融支持。在发展的初期,美国在算力基建、模型、高级人才建设、数据质量等方面都具有不小的领先优势(《中国AI发展面临的挑战与应对之道》),然而2025年初DeepSeek发布以来,中国在模型层取得突破性进展,尤其是开源模型的效果(图表6),并开始在多个领域不断缩小与美国的差距。

图表6:中国在模型层取得突破性进展,尤其是开源模型的效果

资料来源:The Atom Project,中金公司研究部

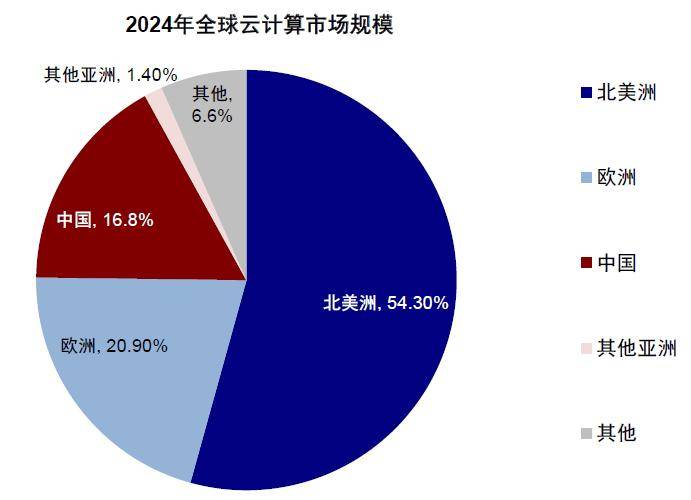

► 算力基建:涵盖了以数据中心为核心的物理基建、以芯片研发为代表的数字基建,以云计算的形式实现算力的调动和交付。中国信通院在2025年《云计算蓝皮书》[3]中引用了Gartner的数据,2024年全球云计算市场规模6929亿美元,其中北美洲以54.3%的市场份额占据主导地位,中国占据16.8%,2025年份额预计进一步升至18.3%(图表7)。

图表7:2024年全球云计算市场规模6929亿美元,北美洲占54.3%,中国占据16.8%

资料来源:中国信通院,Gartner,中金公司研究部

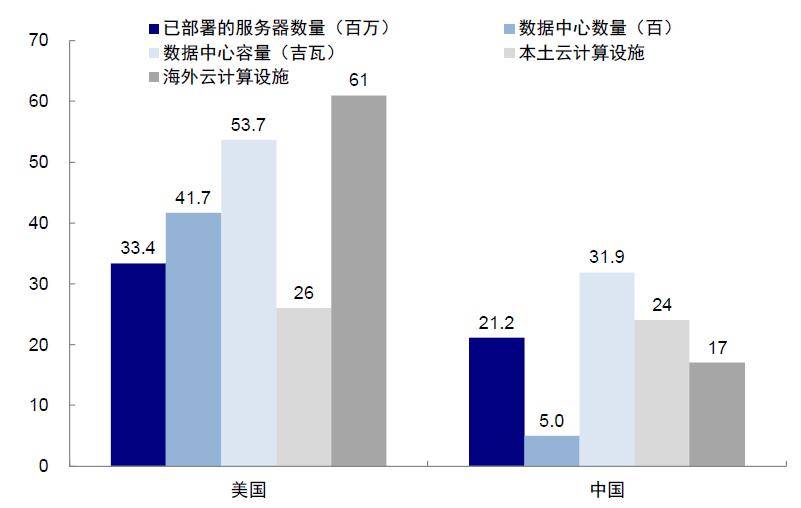

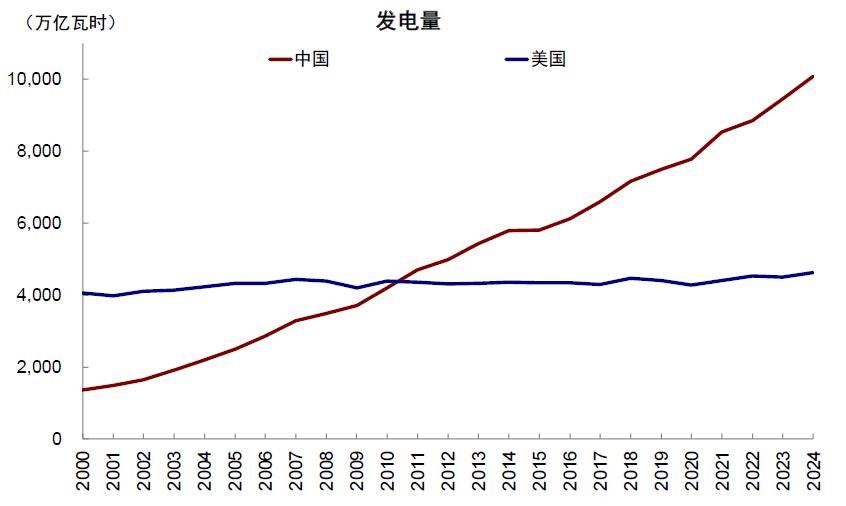

1) 美国在基础设施有先发优势,但中国在电力供给优势支撑下不断缩短差距,所以美国更“缺电”。虽然美国当前在服务器和数据中心数量远超中国(图表8),但中国目前算力承载的密度更高。以数据中心为例,美国的数量为中国的8倍还多(4165个 vs. 500个),但容量则仅为中国的1.7倍(美国53.7GW vs. 中国31.9GW)。更重要的是,大规模部署数据中心需要电力的支撑,中国发电量在2024年已经超过美国的两倍(图表9),美国存量数据中心的耗电量已经占据其总用电量的4.4%,而中国仅为1.1%[4]。2025年1月特朗普签署的行政命令中明确提出[5]“新建的大型AI基础设施必需配套建设新增的清洁能源发电设施,以避免占用居民的电力需求”。

图表8:美国目前在服务器、物理数据中心以及云计算设施的数量上都远超中国

资料来源:美联储,Statista,IEA,Hawkins et.al,中金公司研究部

图表9:中国发电量在2024年已经超过美国的两倍

资料来源:Wind,中金公司研究部

2) 美国在芯片研发领域占据主导,中国国产替代进程加速,但先进制程领域仍有差距。半导体产业协会(SIA)统计[6],2024年美国半导体行业的销售额达到3180亿美元,占全球收入的50.4%,中国大陆和中国台湾的销售份额分别占4.5%和6.5%(图表10)。尽管份额仍显著低于美国,但中国芯片规模增长迅速,2024年AI芯片总出货量超过270万张,本土芯片品牌的出货量同比增加310%超过82万张[7]。不过,除了在成熟制程上的“平替”外,先进制程的不断突破创新更为重要。

图表10:2024年美国半导体行业的销售额达到3180亿美元,占全球收入的50.4%

资料来源:SIA,中金公司研究部

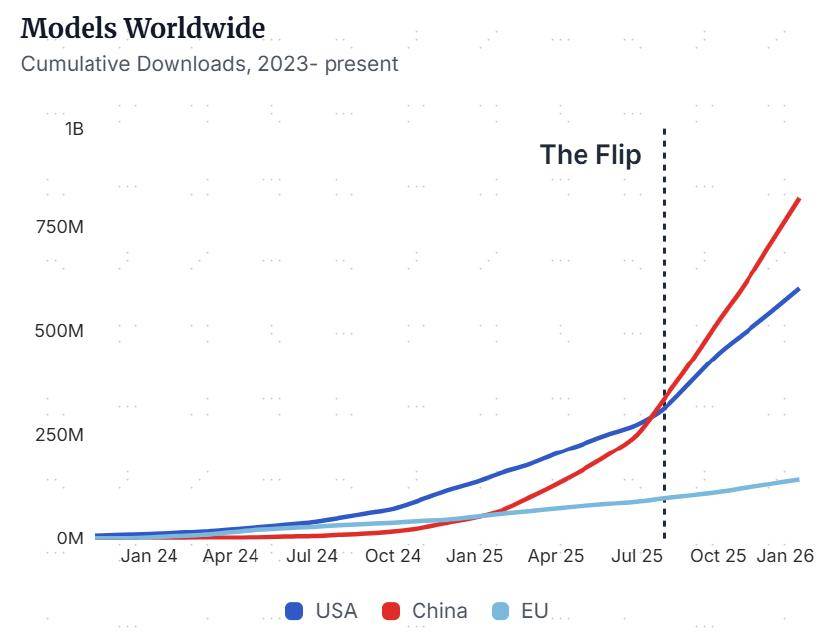

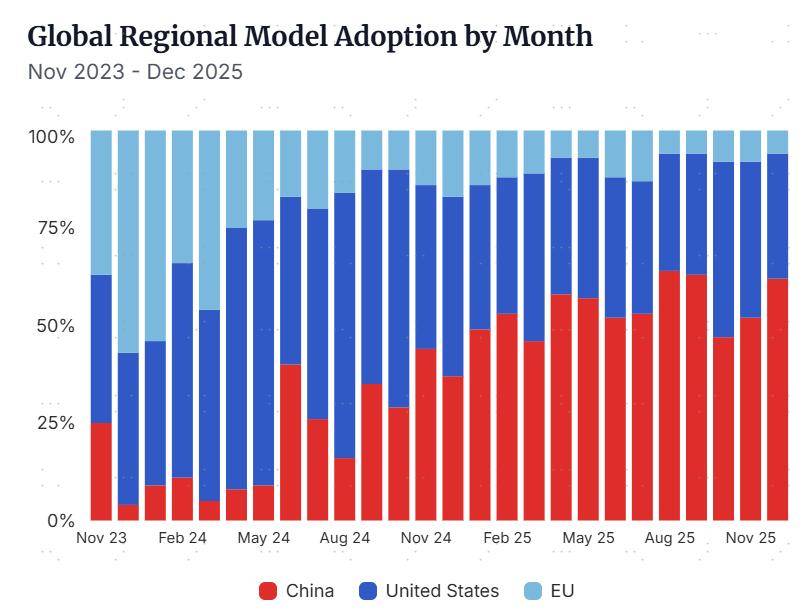

► 模型:美国在整体数量和质量上仍领先,但中国在开源模型领域已经占据优势。根据Epoch AI的统计,当前976个知名模型中,美国在数量上是中国的4倍(632个 vs. 156个),但在Artificial Analysis Intelligence Index的评分中[8],智谱GLM、DeepSeek以及Kimi等中国大模型也紧随ChatGPT、Claude、谷歌Gemini等美国大模型其后跻身于前十(图表11)。中国在开源模型领域的下载量和使用量也已经处于领先,根据Atom Project的统计[9],中国开源模型的累积下载量已经在2025年8月超过美国(图表12),并且截至2025年12月有超过62%的模型衍生品基于中国大模型(图表13)。一定程度上,中国恰是利用模型优势弥补了芯片上的不足。

图表11:海内外主要模型评分对比

资料来源:Artificial Analysis Intelligence Index,中金公司研究部

图表12:中国开源模型的累积下载量已经在2025年8月超过美国

资料来源:The ATOM Project,中金公司研究部

图表13:截至2025年12月有超过62%的模型衍生品基于中国大模型,超过美国的32%

资料来源:The ATOM Project,中金公司研究部

► 人才储备:中国对顶尖人才的吸引力在逐步增强,专利超过美国。推动AI技术不断发展的核心在于人才,根据2025年7月全球数字经济大会上[10]公布的《全球人工智能科研态势报告(2015-2024)》,美国和中国的AI研究人员数量占全球的57.7%,美国以6.3万余人的数量居于全球领先,中国的研究人员数量从2015年的不足万人增加至2024年的5.2万人。人才数量的快速增长加强了中国在AI研究领域的科研实力,2022年中国研究人员的人工智能专利数量也已经达到美国的三倍(图表14)。

图表14:2022年中国研究人员的人工智能专利数量已经达到美国的三倍

资料来源:斯坦福HAI指数报告,中金公司研究部

综合来看,美国在人工智能领域起步更早,在算力和模型领域占据先发优势,并且涌现出全球范围内的龙头公司。反观中国,得益于政策支持、国内大市场以及人才红利开始逐步缩小与美国在人工智能领域的差距。美国的瓶颈在电力等更基本的基础设施上,中国的瓶颈在先进制程的芯片研发上,模型的差异尤其是开源模型有限,这一基本格局也奠定了中美在投资导向上的“差异”。

中美AI投资格局:中美投资强度接近,考虑基础设施后中国更强;对美国宏观拉动效果更明显

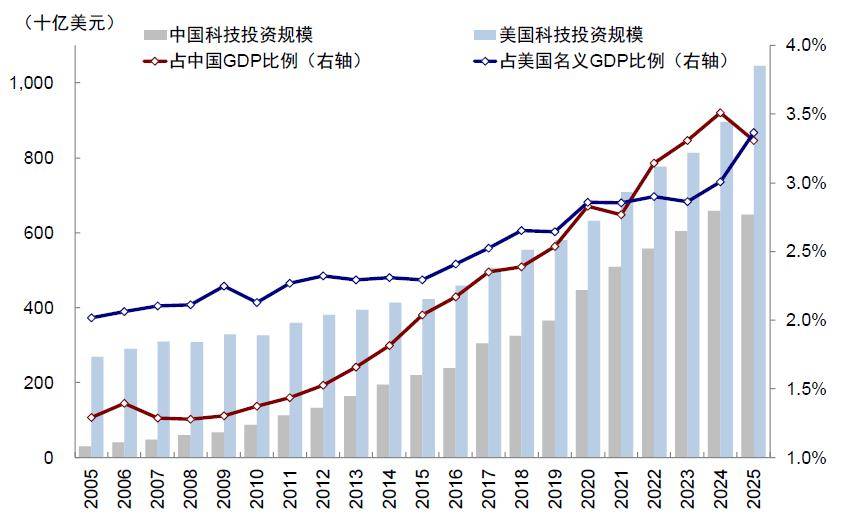

► 科技设备投资:中国名义投资规模为美国的六成,但占GDP比例与美国相当,均为3.3~3.4%。如果以GDP项下科技硬件+软件设备来界定狭义的AI投资,2025年美国约为1.05万亿美元,占名义GDP的3.4%,2023年以来抬升0.5ppt(《AI“泡沫”走到哪一步了?》)。中国同口径的科技硬件+软件年化规模约为6500亿美元(4.6万亿元),相当于美国的六成,占名义GDP的3.3%,与美国相当(图表15)。

图表15:2025年美国科技投资占名义GDP的比重为3.4%,与中国的3.3%接近

资料来源:Haver,中金公司研究部

► 含基础设施后的投资:中国占GDP比例接近6%,高于美国的4.6%。AI产业链并非只有科技设备,考虑到数据中心和电力设施的建设、相关产业的研发投资,2025年美国AI外溢需求或带来4000亿美元的投资增量,AI广义投资规模升至1.4万亿美元,占名义GDP的4.6%(图表16)。不过,中美GDP分项口径并不一致,因此我们使用算力规模的提升来测算AI投资对GDP的正向拉动。

图表16:2025年美国AI相关投资规模或升至1.4万亿美元,占名义GDP的4.6%

资料来源:Haver,中金公司研究部

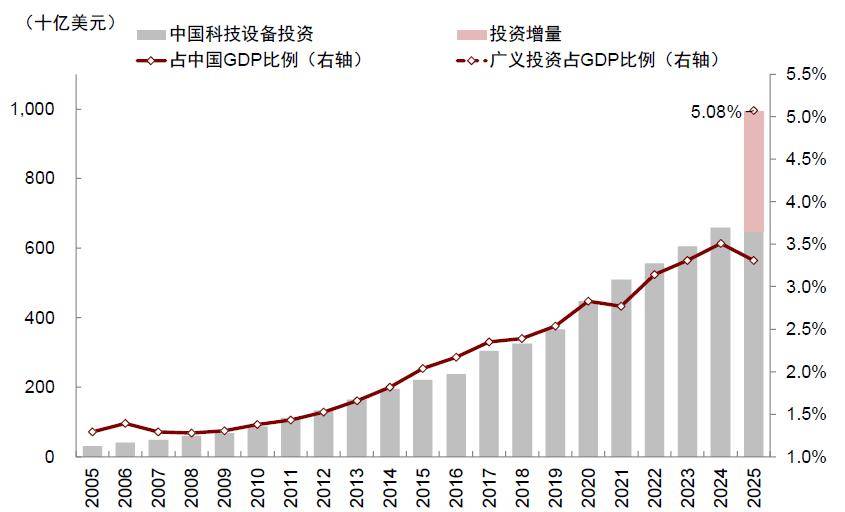

中国信通院在《算力经济发展研究报告(2025年)》中提到[11]“根据实证分析,算力规模每提升1%,会对应带动中国GDP增长0.425‰”。根据IDC的数据,2025年中国算力规模同比提升43%,对应增加2.5万亿元GDP(占整体名义GDP的1.8%),中国AI广义投资规模或升至5~6%(图表17)。

图表17:2025年中国算力规模提升43%,对应AI投资规模或抬升至在5~6%

资料来源:Haver,中国信通院,IDC,中金公司研究部

► 对经济的拉动:美国信息技术贡献GDP增长的三成,中国贡献一成。在衡量中美AI产业对宏观经济的拉动效果时,为避免设备进口和资本品价格的影响,我们仍采用生产法下的行业增加值(GVA)口径观察科技产业在境内创造的实际价值。如果仅对比信息技术行业对GDP的贡献,美国贡献了2025年上半年1.6%实际GDP增长中的0.6ppt(占比34%),中国信息技术产业在2025年前三季度5.2%的整体累计同比中贡献0.55ppt,贡献占比10.6%较2023年的9.6%小幅抬升(图表18)。

图表18:美国信息技术行业贡献整体增长的三成,而中国信息技术行业贡献整体增长的一成

资料来源:Haver,Wind,中金公司研究部

资金来源“差异”:美国由私人部门主导,中国政府和私人双轮驱动

虽然中美在整体投资规模占比上相近,但从AI产业基础设施、芯片研发以及模型应用等领域来看,中美当前的发展速度和方向却有所差异,这背后的一个重要原因是中美AI投资的资金来源不同,来源决定了资金的属性和行为,如对投资回报的要求、时间忍耐度、投资去向等等。资金来源分为私人部门和政府部门,私人部门又分为上市公司自有资金和风投资金。

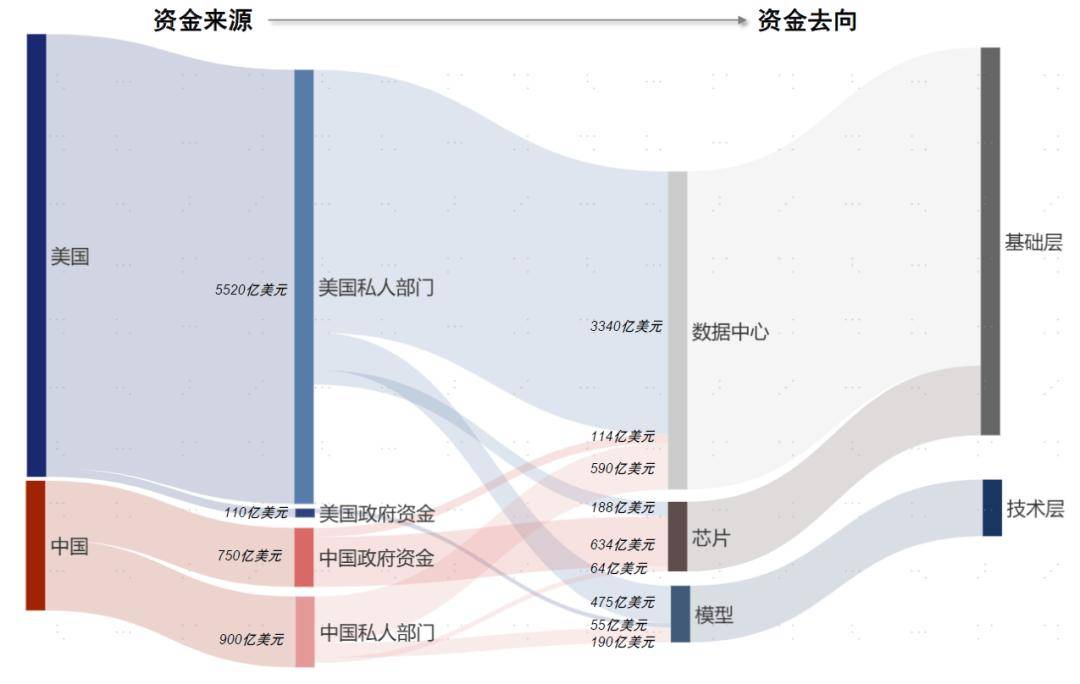

整体看,美国AI投资基本由私人部门主导(5520亿美元),政府直接投资规模有限(110亿美元);中国私人部门的投资规模(900亿美元)虽仅有美国的六分之一,但政府直投和引导资金的强度更大(750亿美元)。具体而言,

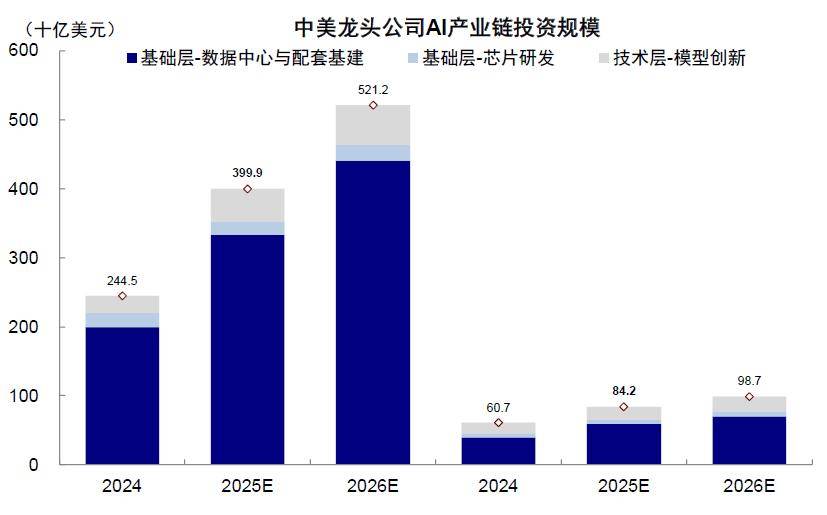

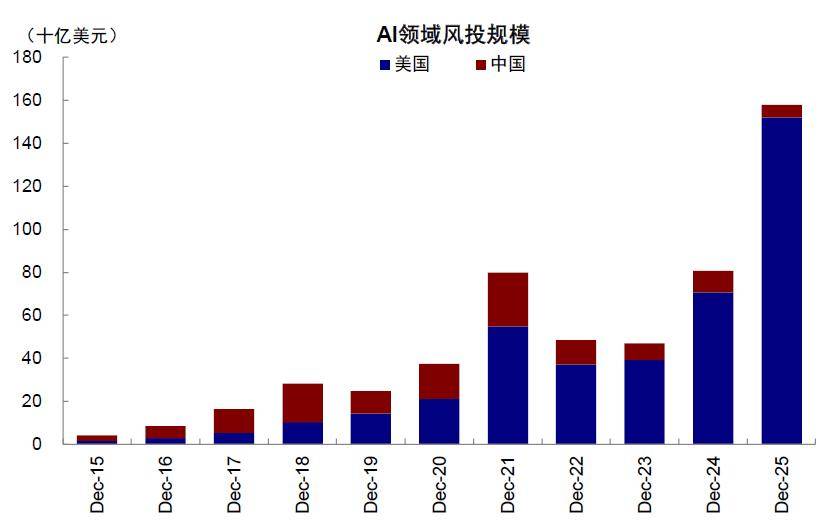

► 私人部门:美国投资规模更大(5520亿美元),是中国(900亿美元)的近6倍。1)龙头公司层面,美国投资规模是中国的近5倍。美股市场中,我们选取超大规模云服务商投向基础层的资本开支、以及芯片和大模型的研发费用来衡量全产业链的投资规模(详情见下文),2025年已经突破4000亿美元。中国市场中,我们测算整体规模为840亿美元左右(图表19)。2)风投层面,美国规模是中国的25倍。根据PitchBook统计[12],中国大陆2025年的AI领域风险投资为60亿美元,而美国AI相关的风投融资额高达1750亿美元,即便避免重复计算而完全剔除OpenAI以及Antropic等在模型层的支出,融资额仍高达1520亿美元(图表20)。

图表19:2025年美国龙头公司基础层和技术层的投资规模接近中国的5倍

资料来源:FactSet,中金公司研究部

图表20:中美AI领域风险投资规模

资料来源:FactSet,中金公司研究部

► 政府资金:中国投资规模更大(750亿美元),约为美国(110亿美元)的7倍。美国政府直接拨款力度相比其私人部门要弱的多,美国政府在AI技术的研发支出预算自2021财年的82亿美元抬升至2025财年的110亿美元。星际之门(Stargate)项目虽然由特朗普在2025年1月正式官宣,但核心出资方是OpenAI和软银,并且部分预算与甲骨文、微软的资本开支存在交集,因此不计入政府投资额。中国政府的直接投资规模或超过5000亿元(750亿美元),在AI领域的大规模国家级直投资金为国家集成电路产业投资基金三期(3440亿元),国家人工智能产业投资基金(600.6亿元)为其专项子基金。此外,财政部牵头出资1000亿元设立国家创业投资引导基金,再加上三大运营商的资本开支,粗略估算政府投资或在5000亿元以上(750亿美元)。

投资去向“差异”:美国在数据中心与配套上投入更多,中国在芯片和模型上投入更大

从投资方向看,AI产业可分为基础层、技术层与应用层三大板块:1)基础层为硬件算力,涵盖AI芯片、服务器、光模块等核心硬件,以及含液冷设备、电力设备等在内的数据中心能源与配套基建;2)技术层聚焦大模型、算法框架等技术创新;3)应用层是技术落地载体,包括各行业内的垂直领域解决方案。

► 首先从私人部门投资角度看,1)基础层聚焦中美云厂商的资本开支投向基础设施的部分(美国:亚马逊、微软、谷歌、Meta、甲骨文、CoreWeave;中国:百度、阿里巴巴、腾讯、字节等云厂商)、以及主要芯片商用于芯片研发的费用(美国:英伟达、AMD、博通以及高通;中国:海光信息、寒武纪、摩尔线程、沐曦、华为以及百度和阿里巴巴的自研芯片);2)技术层聚焦头部大模型公司的研发投入(美国:OpenAI、Anthropic、xAI以及谷歌大模型;中国:百度、阿里巴巴、腾讯、字节、智谱、Minimax等);3)应用层涵盖各个行业,难以实现较为精准的剥离和统计。

综合看,如果不考虑应用层投资的话,2025年美国龙头公司在基础层和技术层上的投资规模为中国龙头公司的5倍(4000亿美元 vs. 840亿美元),2026年预期则或进一步扩大。

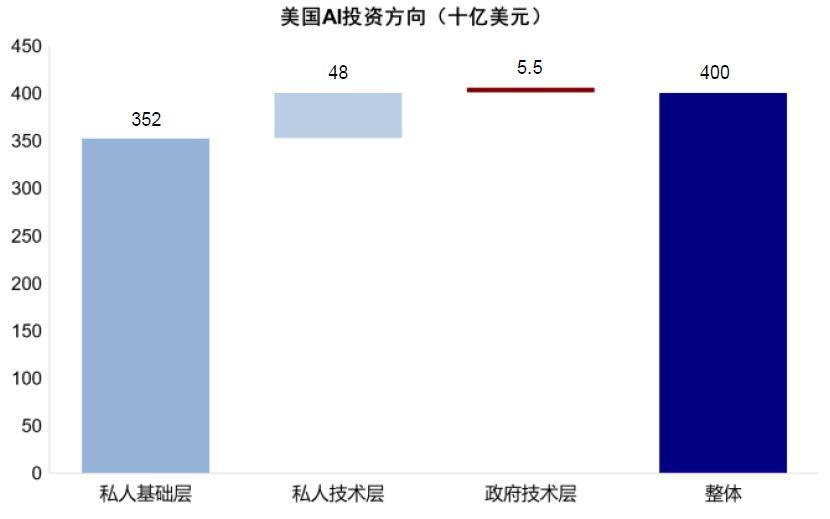

1) 美国:4000亿美元中88%投向基础层(数据中心和配套为主83%,芯片为辅占5%),12%投向技术层(模型)。美国基础层投资规模2025年约为3500亿美元,相比2022年增加2.4倍。其中,数据中心与配套基建等投资规模为3340亿美元(83%);芯片研发在整体投资中规模占比不算大(5%),且规模基本稳定在150~200亿美元。技术层的投资规模由2022年以来快速抬升,从42亿美元抬升至2025年的480亿美元,占整体投资规模的比例也升至12%(图表21)。

图表21:美国龙头企业4000亿美元中九成投向基础层,一成投向技术层

资料来源:FactSet,中金公司研究部

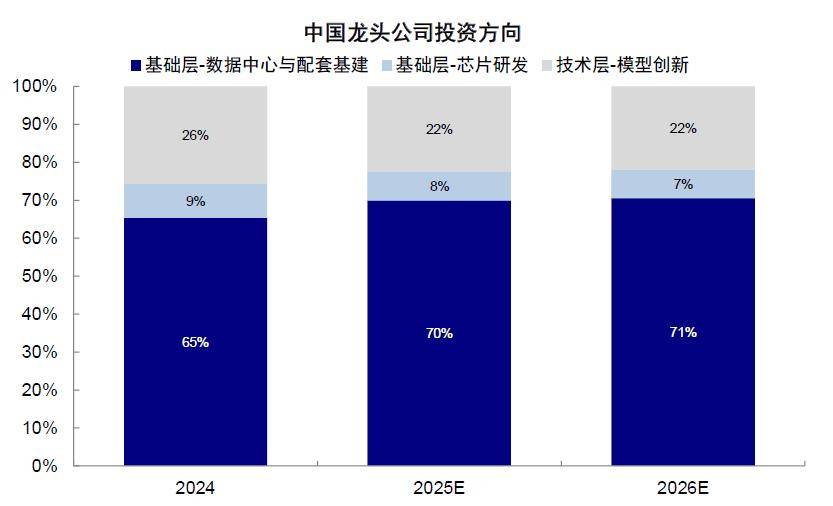

2) 中国:840亿美元中78%投向基础层(数据中心和基建70%,芯片占比相对更大8%),22%投向技术层(模型)。中国基础层投资规模2025年约为650亿美元,其中数据中心与配套基建的投资规模为590亿美元(占比70%),芯片研发规模为64亿美元(占比7.5%),技术层的投资规模为190亿美元(占比22%)(图表22)。

图表22:中国龙头企业840亿美元中近八成投向基础层,两成投向技术层

资料来源:FactSet,中金公司研究部

► 其次再看政府投资,1)美国政府资金侧重于技术层的基础研究和应用层的前沿方向,110亿美元预算主要投向人工智能的非商业性基础研究,比如新型算法等以及AI+。2)中国政府资金则聚焦于基础层的芯片研发和“硬科技”,如国家集成电路产业投资基金三期(3440亿元)明确将70%资金投入设备与材料国产化,30%资金投向先进封装与AI存储,侧重于半导体制造等重资产、超长周期行业,存续期为15年;国家创业投资引导资金,存续期20年,是目前国内存续时间最长的“耐心资本”,坚持“投早、投小、投长期、投硬科技”[13]。

汇总私人与政府投资,中美基础层投资占比均在87-88%左右,技术层占比为12~13%(图表25)。美国基础层投资规模为3500亿美元(龙头公司出资),技术层投资约为535亿美元(龙头公司的480亿美元和110亿美元政府资金的50%),占比分别为87%和13%(图表23);中国基础层投资规模为1400亿美元(龙头公司650亿美元+三大运营商的114亿美元+634亿美元的政府基金),技术层投资约为190亿美元(龙头公司出资),占比分别为88%和12%(图表24)。

图表23:美国整体基础层和技术层投资占比分别为87%和13%

资料来源:FactSet,中金公司研究部

图表24:中国整体基础层和技术层投资占比分别为88%和12%

资料来源:FactSet,中金公司研究部

图表25:中美基础层投资占比均在87-88%左右,技术层占比为12~13%

资料来源:中金公司研究部

中美AI投资差异的启示:美国私人主导故有回报约束,侧重基建;中国政府投入更高,侧重芯片和模型

中美在AI产业格局、资金来源和投资去向的差异,直接决定了产业发展方向与投资差异,有几点启示:

1) 美国AI投资由私人部门主导,核心驱动力在于对商业回报的追求,短期在协调公共基础建设时的动员能力没有中国强,这也是近年来中国在政策支持下,AI基础设施领域迅速缩小差距的原因之一。另一方面,私人资本主导的特征导致一旦回报不及预期或者回报偏慢,市场就很容易陷入泡沫担忧。

2) 中国AI投资由政府主导,通过“耐心资本”进行长期战略引导。这种模式具备极强的资源调配能力,能不计短期盈亏地在算力与芯片等“卡脖子”领域进行攻克和超前布局,展现出强大的投资韧性。但其挑战在于对财务回报的敏感度较低。

3) 美国AI投资侧重在数据中心与能源配套基建。根据Aerio的统计[14],目前美国有628个数据中心在建。以超大规模云厂商为主的投资者必须确保前期巨额投入不因电力供给瓶颈而停滞,否则将直接导致资本开支“打水漂”造成财务报表恶化。

4) 中国AI投资侧重在基础层,尤其是芯片研发。从上文提到的AI产业现状来看,中美目前在算力基建仍有差距,尤其是芯片研发的先进制程。从当前企业和政府的资金投向来看,数据中心与“卡脖子”领域也是最主要投资方向。

中美AI产业如何联动?基础层有产业链联动,芯片存在自主需求的割裂,应用层有映射和互鉴

AI产业本身的高联通和可移植性,叠加中美资源禀赋、资金来源和投向的差异,导致中美两国AI产业与市场在基础层有产业链上的联动(如芯片制造业数据中心建设所需要的价值链),又有因为地缘割裂下的芯片国产替代需求,但应用层则更多体现在商业场景上的映射与互鉴。

► 基础层联动的核心是中美两边投资共同对相关产业链需求的拉动。如上文分析,美国在AI链条上更缺的是算力承载密度高的数据中心和电力基础设施,因为在这块的投资也会拉动价值链上有竞争优势的中国企业的需求,如液冷、电力设备配套等环节;芯片上的持续投入(虽然不及中国占比大),也同样会拉动核心硬件如光模块、PCB等的需求。同样的逻辑也适用于中国,同样也需要在数据中心上继续投入,而且在芯片上的投入比例更大。

► 应用层的联系主要体现在商业模式互鉴,双方在同类垂类领域的实践经验及商业模式,可为彼此提供参考,例如健康AI领域(如蚂蚁阿福、ChatGPT Health等);A股市场近期热议的GEO概念,与马斯克宣布要在近期开源X平台推荐算法的预期催化有关。AI助手领域的商业探索中,美国有ChatGPT类个人助手APP,苹果宣布将谷歌Gemini模型深度集成至苹果生态系统,我国则有千问深度接入阿里生态,向AI助手演变(图表26)。

图表26:中美基础层有产业链联动,芯片存在自主割裂,应用层有映射

注:本图仅为大致示意图,并非完整产业链梳理资料来源:中金公司研究部

从资本市场角度,1)基础层链条上市公司主要集中在A股与美股(美股如英伟达、博通、高通等,A股如摩尔、沐曦、寒武纪、海光信息等、港股如壁仞,还有新易盛、中际旭创和天孚通信等光模块企业,还包括数据中心、液冷、储能、电力设备等),市场对中美基础层上市公司的业绩增速预期相对高于技术层和应用层(图表27,图表28),主要源自更确定的资本开支和政策支持形成的需求。从市场表现看,中美基础层超额收益呈现较高的正相关性,但不算很稳定(图表29),一方面因为基础层更容易受到贸易摩擦的影响,另一方面也因为高预期、高估值带来的高波动性;2)技术层头部上市公司更多在港股和美股,港股如阿里、智谱与Minimax、腾讯,美股如谷歌、Meta等;3)应用层则在A港的分布相对更均衡,除了互联网平台外,也是因为垂类应用领域范围较广。从超额收益相关性来看,DeepSeek问世后中美两地的呈现更明显、且更稳定的相关性(图表30),这也是创新联动、商业模式互鉴的结果。

图表27:中国资产中,市场对基础层的盈利增速预期相对更高

注:行业分类参考MSCI中国二级行业分类,数据截至2026/1/17资料来源:FactSet,中金公司研究部

图表28:美国市场也是如此,市场对基础层的盈利增速预期相对更高

注:行业分类参考标普500二级行业分类,数据截至2026/1/17资料来源:FactSet,中金公司研究部

图表29:尽管产业脉络使得中美基础层表现有正相关性,但并不算稳定

注1:超额收益的计算,A股基准为Wind全A,美股基准为标普500,港股基准为恒生指数,右同;注2:A股PCB以中信PCB行业指数刻画、光模块以Wind光模块指数刻画;资料来源:Wind,中金公司研究部

图表30:而DeepSeek问世后,技术与应用层的中美资产体现出正且稳定的超额收益相关性

注1:A股应用层以国证AI应用指数刻画,美股应用层包括Adobe、Salesforce、Palantir,以主要龙头股表现等权均值刻画;注2:美股技术层包括谷歌、微软、亚马逊,港股技术与应用层包括腾讯、百度、阿里、商汤、金蝶国际、快手、美图、第四范式、阿里健康、金山软件,以主要龙头股表现等权均值刻画资料来源:Wind,中金公司研究部

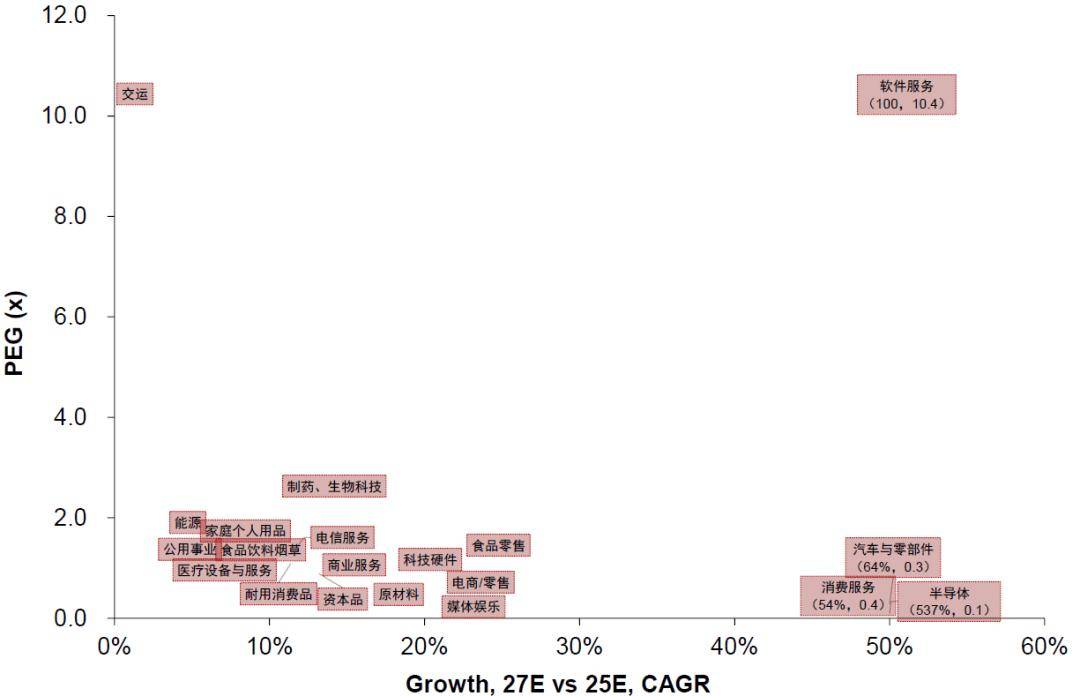

往前看,基础层业绩兑现确定性高,技术与应用层潜在上行空间更大。如我们在《下一阶段的行业选择思路》中所述,从信用周期视角看,AI所代表的科技链条仍是当下主要的景气方向。具体而言,

►美国目前仍在大规模投资数据中心和能源设备,也会对中国算力基建(如光模块等)、数据中心(如液冷等)和能源基建(如相关电力、储能设备等)等领域的供应链形成需求拉动;

►中国目前仍需要芯片,无论源自基础层资本开支、还是国产替代战略,因此半导体等领域仍有需求和政策支持的确定性,但缺点是估值和预期较高;

►技术层主要关注大模型的技术进展,来自中美大模型领域的进展都可能对彼此形成催化;

►应用侧的催化则来自各个行业垂类场景的进展,如若C端商业模式和需求不断兑现,相关板块可能会具备更大的上行空间,而应用侧整体的进展也可能对技术层形成拉动。

Source

文章来源

本文摘自:2026年1月20日已经发布的《中美AI投资的“差异”》

刘刚,CFA 分析员 SAC 执证编号:S0080512030003 SFC CE Ref:AVH867

杨萱庭 分析员 SAC 执证编号:S0080524070028

张典 分析员 SAC 执证编号:S0080525090003

来源:券商研报精选

上一篇:穿越者投资成立太空科技发展公司

下一篇:中国建筑接手遂宁万达广场投资公司