泰康人寿到底靠谱吗?会不会倒闭?3个核心维度说透,看完放心投保

结论先给你:泰康人寿靠谱,“倒闭”概率几乎为零;核心优势在偿付能力强、分红兑现稳、投资布局深,适合看重“保险+医养+稳健分红”的家庭。

一、公司实力:倒不了的三重保障

1. 监管+评级双兜底

我国对保险公司有三重保障:偿付能力达标、资金独立存管、破产后保单转让,消费者权益有兜底。

泰康人寿获联合资信AAA评级(国内最高),2025年一季度核心偿付能力充足率远超监管红线,流动性资产超9800亿,准备金赔付倍数17.63倍,极端理赔压力下也能从容应对。

2. 规模+生态够抗打

泰康人寿注册资本30亿,业务覆盖全国,2024年营收2711亿、净利润147亿。

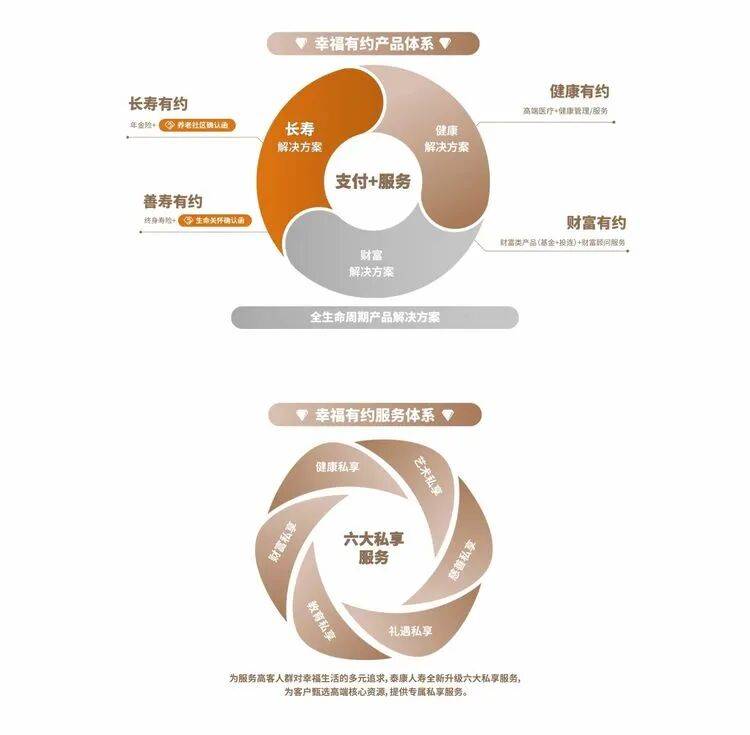

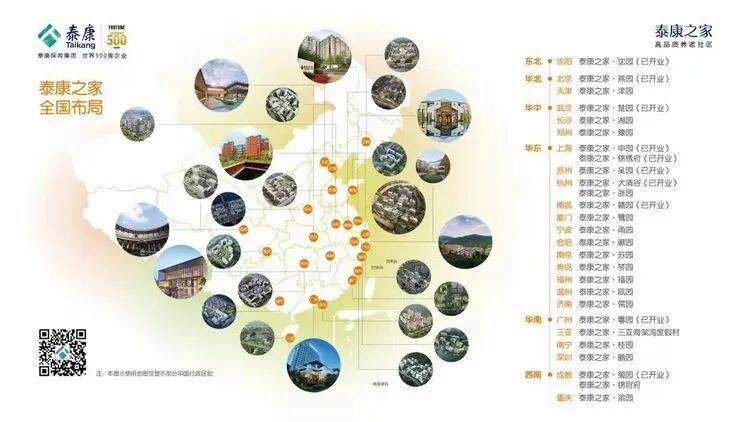

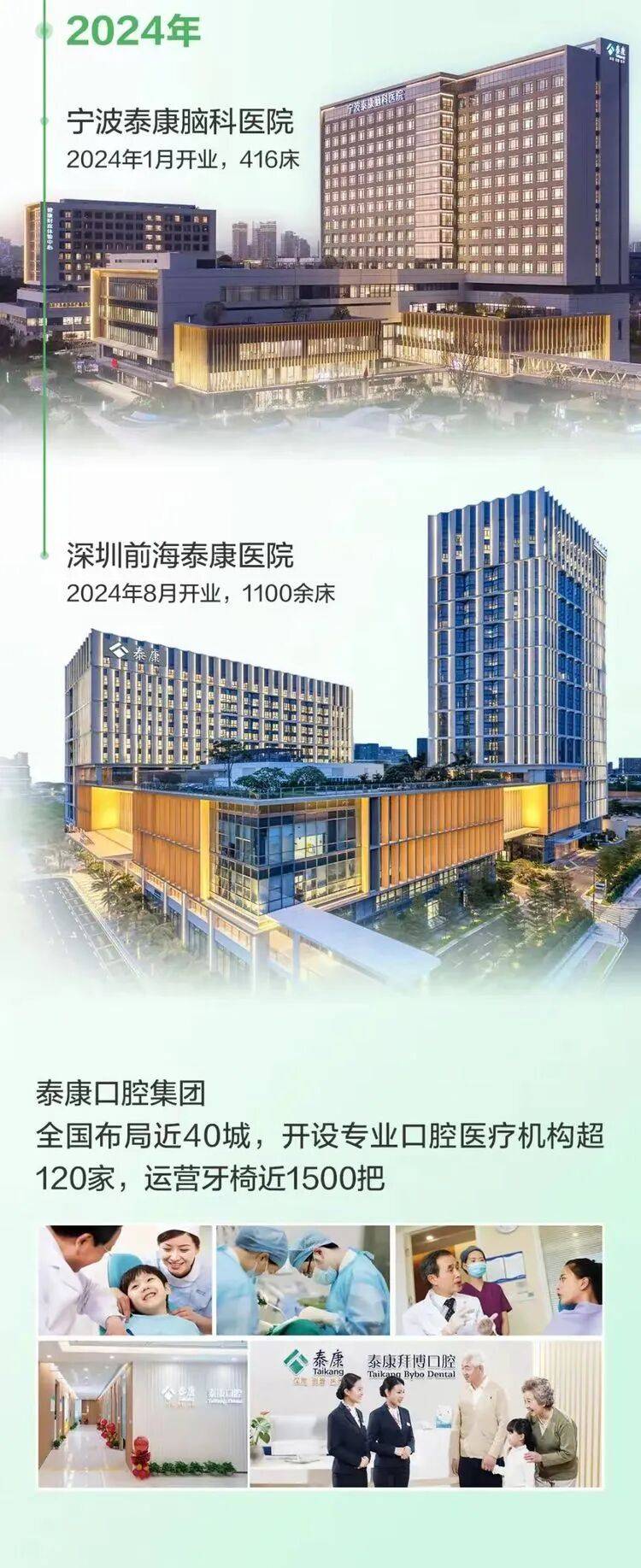

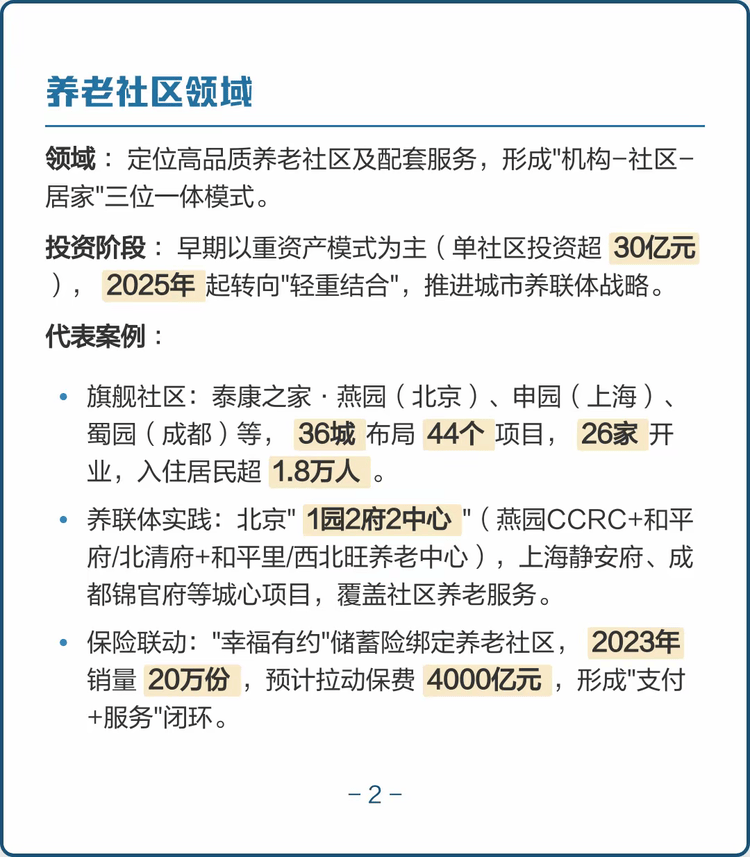

更有“保险+医养+投资”闭环:砸450亿建47个养老社区、布局5大医学中心,重资产生态形成强抗风险壁垒,扛波动能力突出。

二、分红险兑现:不画饼,看数据

1. 分红实现率稳健

2024年泰康104款老产品平均分红实现率89%,部分达105%,在行业波动期表现抗打。

2025年监管新规下,每款产品实现率官网可查,≥70% 经营盈余分给客户,设“特别储备”平滑收益,避免大起大落。

2. 产品设计有保底

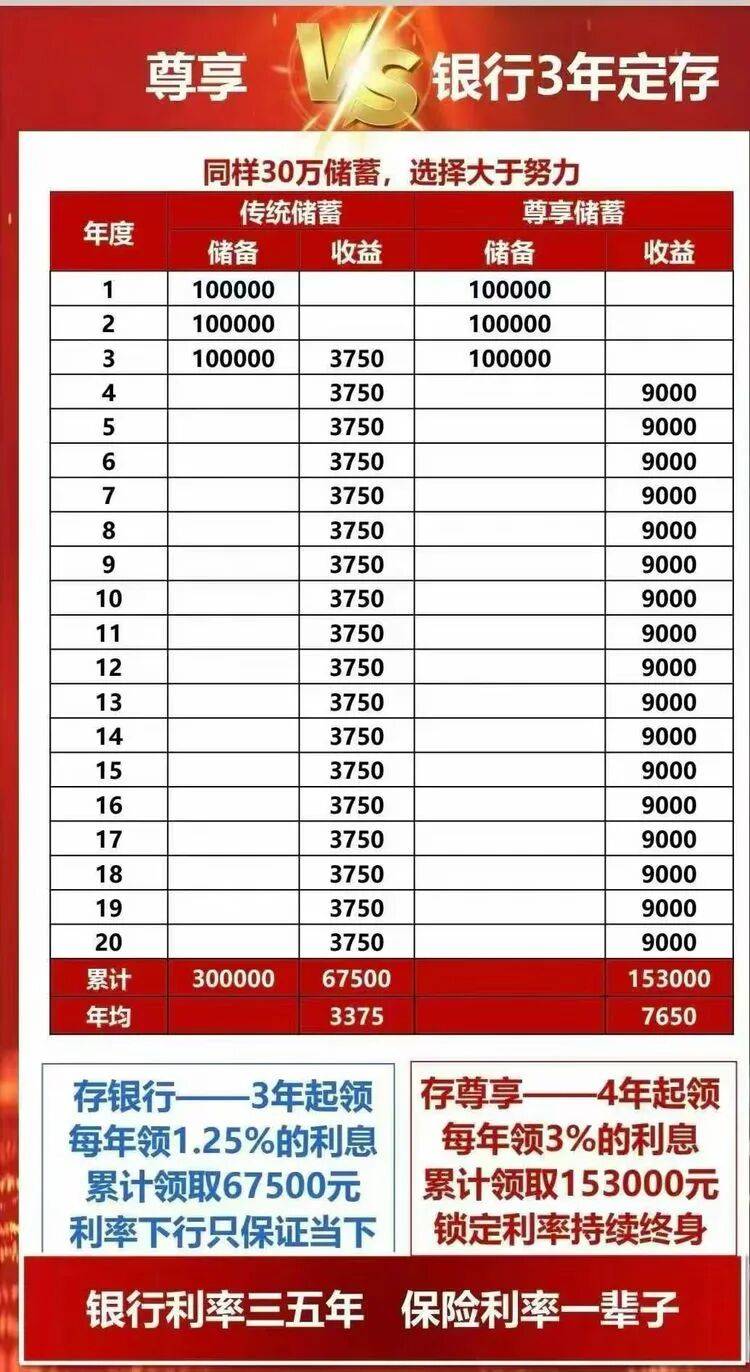

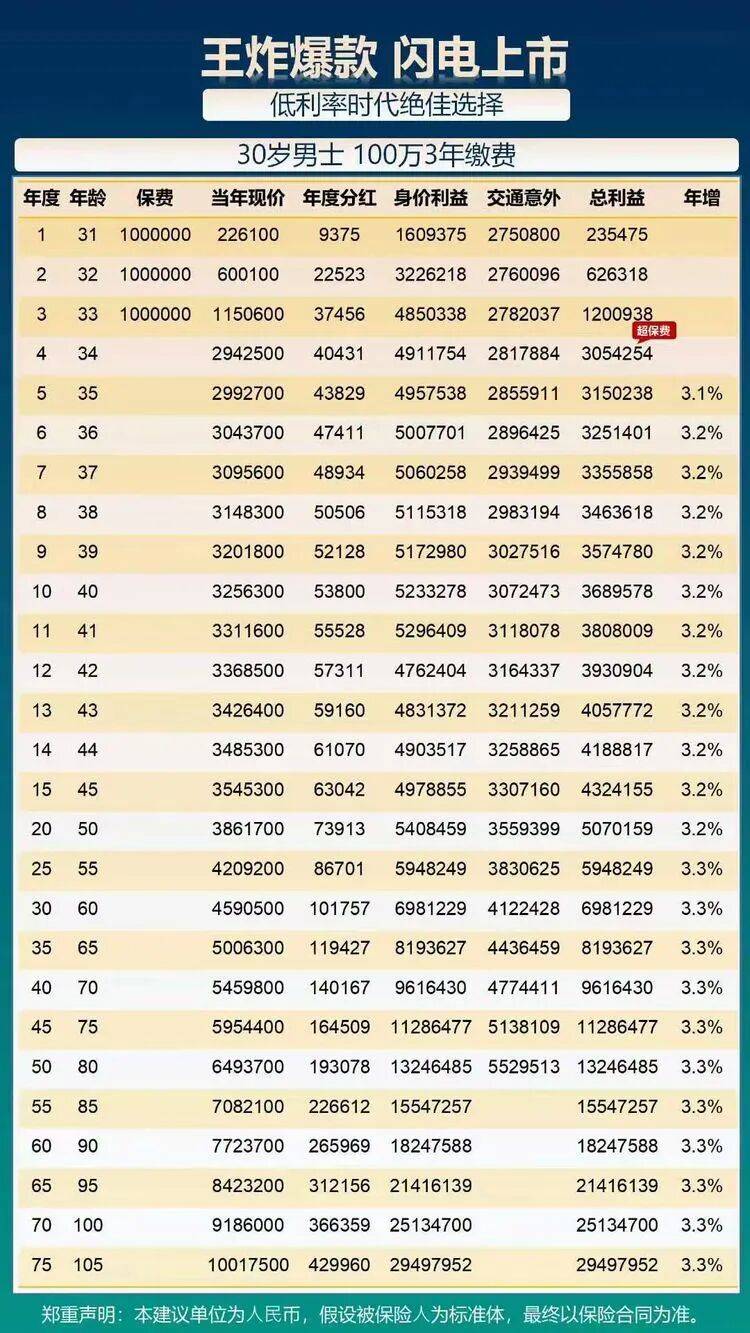

如“泰盈人生2026”,60岁起领终身养老金,B款保证领取总额不低于总保费(写进合同)。

交费方式灵活(3/5/30年可选),急用钱可减保取现金价值,不锁死资金。

三、投资能力:稳健长期,闭环反哺

1. 投资逻辑清晰

遵循“长期持有+多元配置”:高流动性资产占比50.78%(2024年),应对赔付需求

重仓养老、健康产业(累计投567亿),获稳定现金流;布局新能源、绿色基建等国家重点领域,分享产业红利。

2. 多元配置抗风险

采用“固收+权益+实体”组合:固收保基础收益,权益博超额收益,实体产业(养老社区、医学中心)提供稳定现金流,有效抵御单一市场风险,支撑长期盈利稳定增长。

四、客观提醒:有亮点也有注意点

亮点是“保险+医养+投资”生态带来的服务与分红协同优势;需警惕销售误导(2024年超10万件投诉,65%集中在销售环节)。

五、投保建议

1. 看合同:保底收益、保障范围等写进合同的条款是关键,分红仅作“锦上添花”。

2. 选需求:要“保险保障+养老服务”或稳健分红,泰康值得重点考虑;纯追高收益,分红险不如投连险。

3. 避误导:通过正规渠道,自己核对条款,不盲目听宣传。