2025年度盘点:透视2026中国汽车四大关键趋势

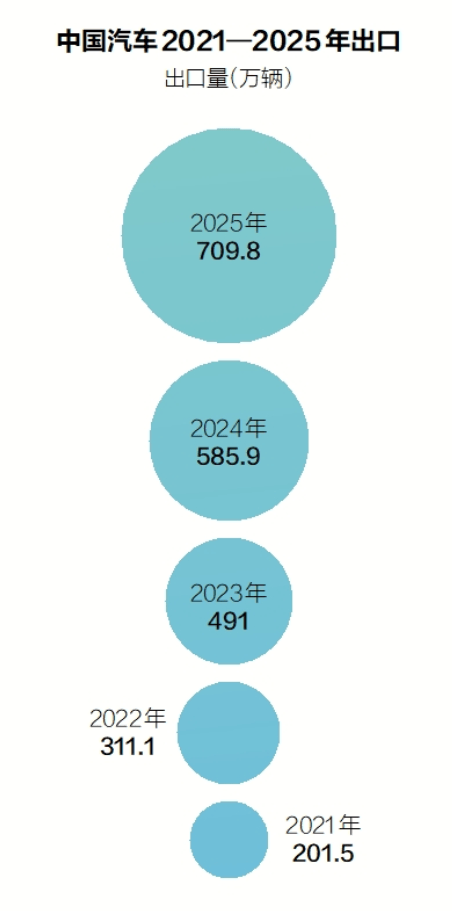

据中国汽车工业协会数据,2025年中国汽车产销量分别完成3453.1万辆和3440万辆,同比分别增长10.4%和9.4%,连续17年稳居全球第一,并连续三年保持3000万辆以上的超大规模。新能源汽车产销量均超1600万辆,连续11年位居全球第一;汽车出口超700万辆,跻身全球第一。

2025年,作为“十四五”规划的收官之年,中国汽车产业交出的答卷远不止规模的再创新高,更在于一场深刻而系统的“质变”开端。两个“连续全球第一”,新增了一个“全球第一”,彰显规模优势的数字背后,一场从量变到质变的深刻变革,正在重塑这个全球最大的汽车市场。

站在2025年的基础上眺望2026年,中国汽车产业处在从“量的领先”向“质的引领”跨越的关键临界点,面向新技术新动能,产业化、全球化新机遇,关于“量”的积累为“质”的飞跃奠定了市场基础和迭代速度,而“质”的提升则决定了中国能否在全球汽车产业的百年变革中,从追随者、并跑者,真正转变为定义未来的引领者。

【向质】

产业格局深度重构

2025年的中国汽车市场,呈现出稳健升级的发展态势,在规模扩张的同时,结构性变化更为引人注目:新能源汽车产销量双超1600万辆,国内新车销量占比突破50%,成为市场主导力量;中国品牌乘用车销量占有率接近70%;汽车出口超700万辆。

中国品牌乘用车市场份额达到69.5%的历史高位。从企业层面看,中国车企可以说全速奔跑,紧抓新能源的窗口期,头部阵营呈现“多强”态势,实现大幅增长。

据不完全统计,17家中国车企中,82%实现了同比正增长,其中有6家车企2025年总销量超280万辆,6家车企同比增幅超30%,小米汽车更是实现了同比200.9%的高增长。

新能源汽车增长支撑着中国车企销量冲高。比亚迪超越特斯拉成为全球销量第一;吉利汽车新能源板块同比增长90%;“新央企”长安汽车三大新能源子品牌销量均创新高……

与此形成鲜明对比的是,部分传统合资品牌面临严峻挑战。2025年主流合资品牌市场份额持续收缩,据不完全统计,19家跨国车企(部分品牌独立统计)中,仅6家实现增长。

这当中,止稳者如丰田,逆势增长如通用,都在更好地适应中国市场节奏与电动化转型趋势。不论是丰田的纯电车铂智3X,日产的鸿蒙座舱版天籁,还是通用、沃尔沃的全新电动化平台,各大品牌加强与本土企业Momenta、华为的合作,也体现了跨国品牌融入中国供应链生态、与中国科技协同创新的有力探索。

从企业的战略布局看,2026年,跨国车企将以全体系深度的“中国化”重构,加速反攻节奏。宝马“新世代”首款车型今年将在沈阳投产;大众将推首款增程车型,进一步深化与小鹏汽车合作研发;保时捷在上海成立了综合研发中心……

面对行业转型带来的巨大挑战和未来不断加速变化的产业趋势,跨国车企加速“中国化”重构,表现在向中国市场转移产品开发主导权,依托本土产业链、开放合作加速技术迭代等。而上汽集团、东风集团、广汽集团及奇瑞、吉利等国内多家主流车企,在2025年不约而同地选择了内部整合,通过“做减法”来积蓄力量,占领未来市场的制高点。

吉利汽车、领克、极氪等吉利控股集团自主品牌重回一个体系,“多品牌战略”模式告一段落;广汽集团依据“番禺行动”改革计划启动自主品牌BU改革;江汽集团构建“江淮乘用车”品牌体系;东风汽车“腾笼换鸟”,母公司退市,推动岚图品牌上市。

资源共享、协同高效、“一个拳头”发力已成为企业构筑核心竞争力的关键路径。在业内人士看来,新能源下半场比拼的不再是某一款车型的参数,而是整个企业的资源整合力、组织反应速度与用户运营深度,从“单点冲锋”到“体系作战”,从“靠产品赢市场”到“靠体系赢未来”。

中汽中心资深首席专家、中国汽车战略与政策研究中心总工程师吴松泉认为,2026年,合资车企与自主品牌将达成基于各自比较优势的“双向竞合”与“良性共促”新格局,这种竞争格局将驱动技术更快普及、产品体验持续升级、市场选择更加丰富。

发生在中国市场的激烈竞争,正在走向价值竞争的深化。在“反内卷”系列措施监督和“以旧换新”等政策良性引导下,“价格战”系统性转向以产品力、技术体验、服务生态和品牌价值为核心的“全面价值竞争”。

2026年,“价格战”效力递减,“价值战”成为主航道。这场深刻转变,意味着汽车行业将进入一个以长期用户价值为核心的新竞争周期,从市场到产业加速“向质”步伐。

【向新】

技术定义产业新高度

就在2025年末,全国汽车标准化技术委员会发布《电动汽车用固态电池第1部分:术语和分类》(征求意见稿)。作为全球首部电动汽车用固态电池国家标准草案,不仅明确了固态电池的技术术语与分类体系,更标志着我国固态电池技术正式迈入产业化落地的关键阶段。

实际上,关于固态电池,国内产业链企业已提前布局并取得关键进展。广汽集团的全固态电池中试产线已建成并投产;宁德时代2027年有望实现小批量生产;东风汽车建成能量密度达350Wh/kg的新一代固态电池中试线,计划于2026年9月量产上车;天齐锂业建设中的硫化锂中试线,单位生产成本为行业平均水平的60%,为固态电池的规模化应用提供材料保障。

2025年我国汽车产业还在多个技术路径上取得了积极进展。纯电动乘用车平均续航里程达到500公里左右,动力电池单体成本降低30%、寿命提高40%、充电速率提升3倍多,800伏高压碳化硅平台、15分钟充电80%的快充技术批量应用……一个个技术关键指标的突破,正是产业提质向新的生动写照,更成为产业高质量发展的蓬勃动能。

中国电动汽车百人会论坛理事长张永伟认为,2026年,汽车产业的国家地位与战略作用会进一步放大,新一代电池、辅助驾驶技术将取得突破并实现规模上车,带动产业加速探索高盈利、高科技、高价值的新发展模式。

“渝AD0001Z”“京AA0001Z”……2025年12月,国内首批L3级自动驾驶专用正式号牌发放,标志着高阶自动驾驶从测试走向商用试点,这是“L3级自动驾驶商业化元年”。

在更广阔的消费级市场,智能驾驶的普及速度远超预期。

中国汽车工业协会发布的《2025城市NOA汽车辅助驾驶研究报告》(以下简称《报告》)显示,2025年前三季度,我国具备组合驾驶辅助功能(L2级)的乘用车新车销量同比增长21.2%,渗透率达64%,预计2025年底升至66.1%。

主流车企纷纷发力,推动智能辅助驾驶加速普及。比亚迪宣布其“天神之眼”智驾系统将覆盖全产品线车型;长安汽车发布“北斗天枢2.0”战略,宣布未来3年的新车将全系标配智驾接口。这种“智驾平权”技术普惠现象,正是中国汽车产业“向新”发展的最佳写照。

地平线宣布基于征程6M芯片的城区NOA方案将推向10万元级车型,实现前装量产;尚界将原本昂贵的智驾能力下放到20万元以内车型;小鹏、上汽等企业同样纷纷推进智驾下沉。

“庞大的市场规模为智能汽车技术迭代和商业化应用提供了条件。自动驾驶技术已成为驱动‘未来汽车’产业变革的关键力量。”2026年,中国自动驾驶产业将迎来从技术验证迈向规模化商业应用的关键阶段。根据《报告》,工信部预测,到2030年,高级别自动驾驶功能将规模化落地,智能化网联化发展将为汽车产业创造万亿级产值增量。

“告别隐藏式门把手”,随着不少新技术加快应用与市场成熟,行业进入更加规范、健康、深层次的发展阶段,推动标准完善、质量提升,为产业发展保驾护航。2025年相关部门发布电动汽车电池新国标,要求升级为不起火、不爆炸;要求汽车企业充分开展组合驾驶辅助测试验证,且不得进行夸大和虚假宣传;拟出台标准规范汽车车门把手安全技术要求……

“相关标准和机制的完善,不仅规范了国内产业发展、保护消费者权益和生命安全,也为全球汽车产业安全发展提供了标准引领,具有积极的国际意义。”北方工业大学汽车产业创新研究中心主任纪雪洪说。

面向2026年,行业标准的制定与安全管理将从宏观指导走向更为具体的技术规范和监管细则,为新技术、新场景探索提供基础支持;另一方面,行业将加速探索未来可持续的商业模式,改变了产业内竞争模式和格局,这是产业走向成熟完整的关键步骤。

【向上】

打开产业新边界

奇瑞汽车交付给全球市场的墨甲机器人已经在马来西亚当上了4S店的“接待员”;小米的第三代人形机器人“MiBot S3”进驻汽车工厂;小鹏的机器人站在广州车展的舞台中心展露光芒……当机器人的完美“猫步”引发感叹,不少消费者心中涌现“为什么是汽车企业?”“汽车会是什么?”的疑问。

2025年,汽车“很跨界”。以华为、小米为代表的本土科技企业深度融入汽车产业,“含华量”成为新车的形容词。华为持续拓展合作边界,推出鸿蒙智行“第五界”尚界,同时与广汽、东风、五菱合作推出“境”系列,形成“车企制造底蕴+华为科技赋能”的可复制模式。

科技跨界的兴起本质是本土科技实力的彰显,加速了汽车产业的技术升级与生态协同,为中国汽车产业构建核心竞争力提供有力支撑。当电动化与智能化变革深入,汽车正在从一个独立的交通工具,演变为一个连接万物的智能移动终端和赋能平台,产业固有的边界开始变得模糊,向上与更广阔的科技前沿和国民经济新领域融合,成为2026年触手可及的未来。

车企的目光早已投向立体交通。最富想象力的跨界莫过于汽车与低空经济的结合,不少飞行汽车都是由汽车底座和飞行器两部分构成,“底座”能为飞行体补能,能在道路上正常行驶,而上半部分飞行器可单独飞上天。小鹏汇天飞行汽车、吉利的沃飞长空、广汽的GOVE飞行汽车,这些探索都有着汽车电动化、自动驾驶的产业基础支撑,更在汽车制造、电动化、智能化技术的交汇处提炼精华。

另一条引人瞩目的跨界主线,是汽车产业链与人形机器人的协同。2025年,多家机器人公司发布了人形机器人原型,其“躯干”中大量采用了来自汽车产业的成熟技术。小鹏汽车董事长何小鹏宣布,公司的目标,是在2026年底实现规模量产高阶人形机器人。

“向上”的跨界融合,不仅为中国汽车产业打开了全新的增长空间,更使其技术创新的外溢效应得以最大化。张永伟分析认为:“汽车产业与机器人、低空经济加速融合,供应链重合度高达约70%,且能共享AI底层技术支持,推动零部件企业向‘一变多’转型,形成‘汽车+N’的融合生态。”这种融合效应,使汽车从出行工具进化为“超级平台”,不仅是业务的跨界,更是技术基因的延伸与进化,为整个产业发展开辟了全新路径。

2026年是广汽、赛力斯、奇瑞、小鹏等多家车企跨界“升维”的重要规划节点,抓住特定场景商业化是抢跑关键,其背后不是单一产品的竞争,而是对智能化的共同加码。凭借强大的制造、供应链整合与品牌渠道能力,布局“移动智能空间”网络,最终图景将走向产业生态的重塑。

【向外】

全球化进入新阶段

2025年,新能源汽车出口261.5万辆,同比增长100%,占出口总量的36.8%,同比增长100%,远超整体出口21.1%的增速。

相较于2024年,新能源汽车占比已经实现翻倍增长,出口结构发生了质的改变。出口模式也从单纯的产品贸易,深化为全产业链出海,实现了从“走出去”到“走进去”的战略转型。

“这标志着中国汽车产业全球化步入了新阶段。”中国汽车工业协会常务副会长兼秘书长付炳锋指出,“我们不再仅仅是商品的搬运工,而是技术、标准和产业链的共建者。”

新能源汽车的技术突破是自主品牌全球化的关键驱动力。中国汽车工业协会副秘书长陈士华指出,自主品牌在三电系统、智能驾驶等领域的技术积累,使其在全球新能源转型浪潮中占据先发优势。

随着中国新能源汽车规模优势凸显,产品在海外的认可度持续提升,尤其在欧洲、东南亚等市场,自主品牌的市场份额正迅速扩大。2025年上半年,MG在欧洲销量首次超越特斯拉。比亚迪汉、唐、Atto 3(元PLUS海外版)等多款车型已在德国、挪威、荷兰等国取得不俗销量,甚至在一些细分市场超越特斯拉。

“技术+产品”的双重驱动,让自主品牌在全球汽车产业变革中抢占了战略制高点,面对全球贸易壁垒的挑战,自主车企通过本土化生产、研发,成功融入本地产业链,进一步实现从产品输出到能力输出的重大跨越。

清华大学(车辆学院)汽车产业与技术战略研究院院长助理刘宗巍判断,中国车企在海外产、海外销的“新出海”销量将逐步释放,未来两年应可触及百万辆大关。

上汽泰国工厂生产的新车出口到马来西亚、新加坡、菲律宾等10多个国家。长安汽车计划到2030年海外市场投资突破100亿美元,海外市场年销量突破150万辆,海外业务从业人员突破1万人。

随着比亚迪投资建厂、上汽集团与土耳其本土公司合作建立制造工厂等项目落地,土耳其有望成为面向欧亚市场的新能源汽车制造与出口中心。

凭借全球最完整、响应最快的供应链体系,以及国内市场规模成本与技术优势,中国汽车赋能海外市场产业链发展升级的同时,将竞争维度从整车制造延伸到技术标准与供应链体系,以新能源为动能引擎,更抓住自动驾驶这一价值制高点。

位于新加坡纬壹科技城和滨海湾、珊顿大道的191号和400号公交车线路,串联起滨海湾邮轮中心、滨海湾花园、地铁站等热门场所,复杂路况是个不小的挑战。今年下半年,来自中国的L4级自动驾驶巴士即将“上任”,由蘑菇车联(MOGOX)、MKX Technologies与比亚迪组成的联合体L4级自动驾驶巴士服务,代表着中国L4自动驾驶解决方案走向海外。

展望2026年,中国汽车流通协会乘用车市场信息联席分会秘书长崔东树指出,受贸易壁垒与合规成本上升等因素影响,我国汽车出口仍存不确定性,政策对“稳外贸、提质量”导向明确,整体呈“量稳质升、结构优化”的特征。

■记者观察

向质而行,机遇更广阔、价值更深远

深入剖析2025年的产业图谱,结构性变革的浪潮已然成为惊喜主旋律。中国汽车市场的动力系统完成了根本性的转换,电动化从“可选”变成了“主流”。在激烈的市场竞争中,自主品牌不仅守住了主场,更实现了品牌价值的集体上攻。

价格战的硝烟正在被以技术创新、用户体验和品牌价值为核心的新竞争维度所取代;固态电池、高级别智能驾驶等前沿技术从实验室加速奔向产业化;汽车产业的边界与低空经济、人形机器人等新兴领域发生着奇妙的化学反应;“走出去”也从单一的产品贸易,升级为技术、品牌与产业链的深度全球化布局。

这不仅是简单的规模增减,其背后是竞争逻辑、技术路径、产业边界和全球化战略的全方位演进。展望“十五五”,中国汽车产业向质而行,正在迎来更广阔机遇。

采写:南方+记者 魏泓泉

图表:南方+记者 陈乐 魏泓泉

统筹:郭小戈 邵玉梅