2026第一创业奢侈品行业景气度研究

今天分享的是:2026第一创业奢侈品行业景气度研究

报告共计:63页

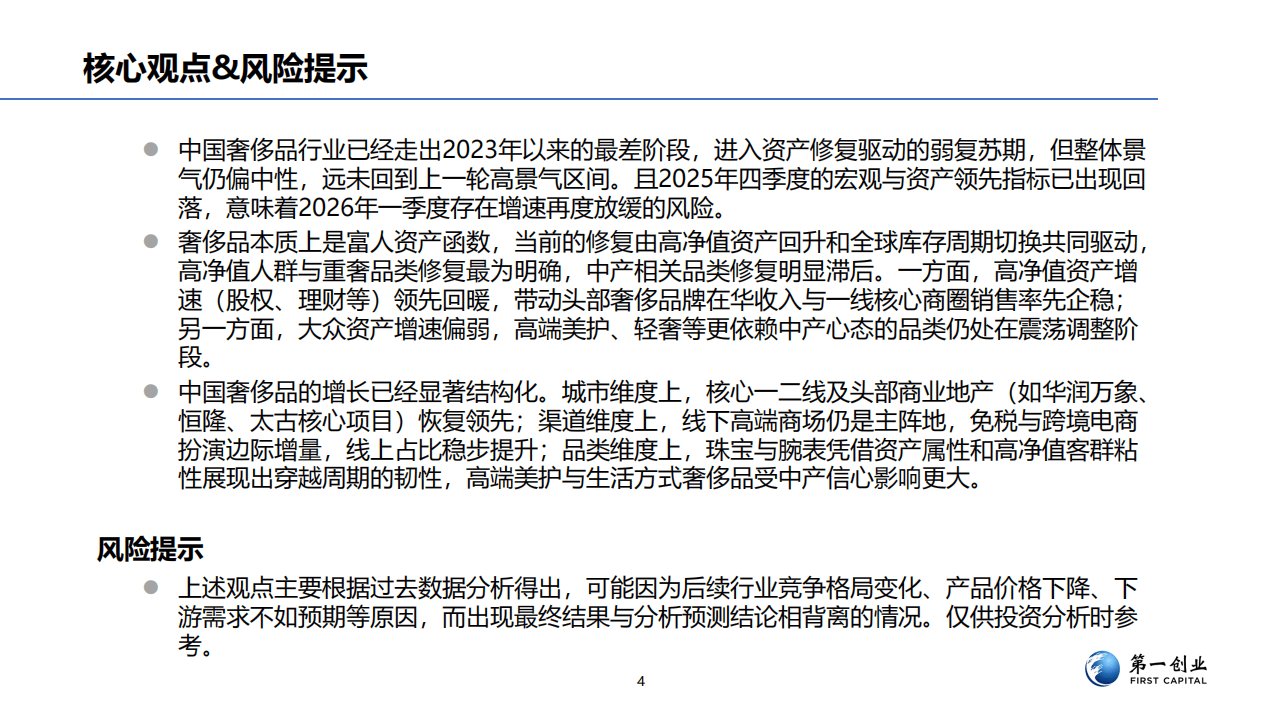

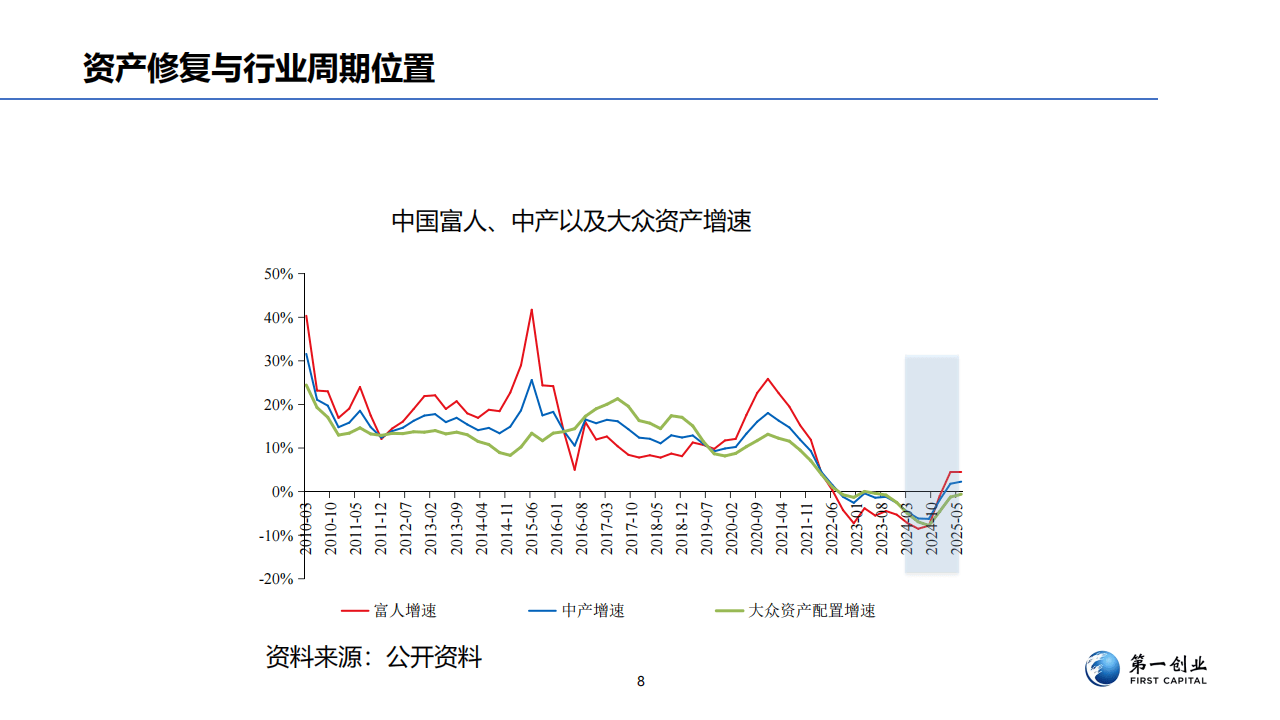

2025年末,中国奢侈品行业正呈现出一种复杂而分化的复苏图景。根据最新行业研究显示,市场已逐步走出2023年以来的低谷,进入由资产修复驱动的弱复苏阶段。然而,这种复苏并非雨露均沾,而是呈现出显著的结构性特征:高净值人群与核心城市的高端消费率先回暖,而更依赖中产阶层信心的品类则恢复缓慢,行业整体景气度仍远未回到过往的高点。

驱动逻辑转变:资产而非收入成为核心引擎

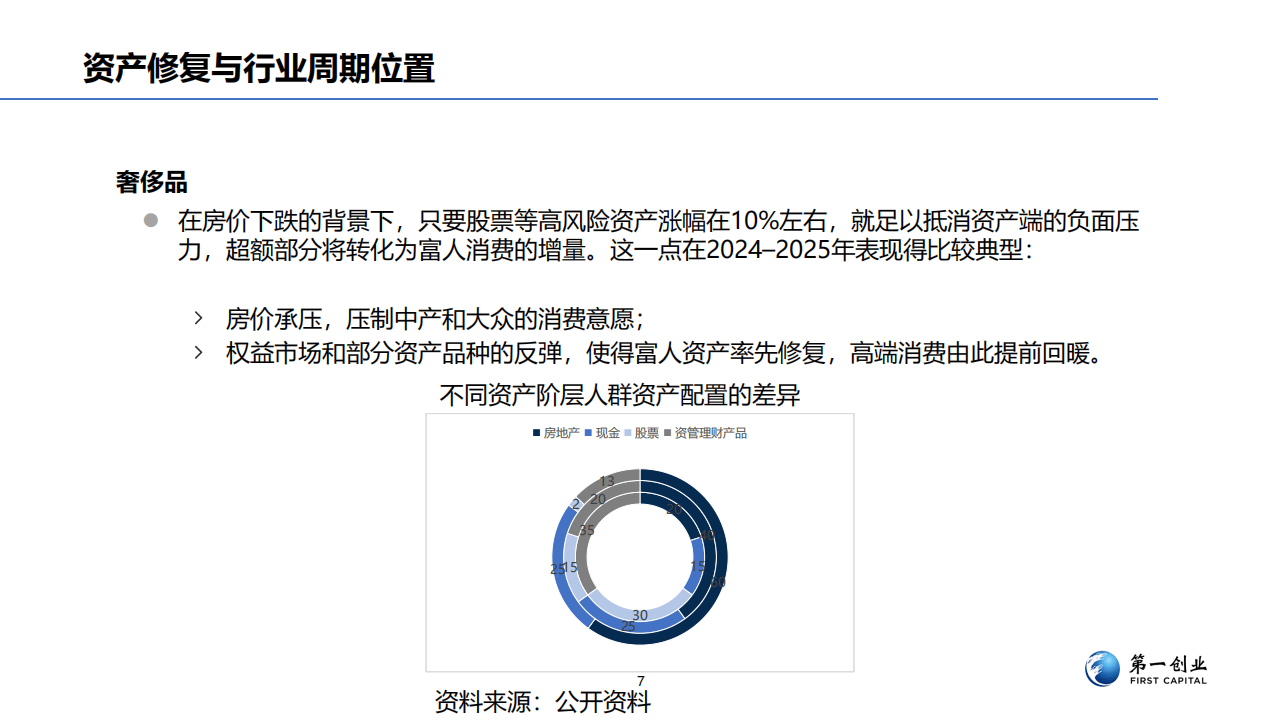

与以往认知不同,当前中国奢侈品消费的核心驱动力已从工资收入转向资产变动。研究指出,高净值人群的资产配置中,股票、理财等高风险资产占比较高,其财富增长与奢侈品消费意愿紧密相关。当权益市场出现反弹时,这部分人群的资产得以率先修复,并迅速转化为高端消费支出。相比之下,以房产为主要资产的中产阶层,其消费信心仍受房地产市场态势影响,修复进程明显滞后。这种分化使得珠宝、腕表等兼具资产保值与情感价值的“重奢”品类表现出了更强的穿越周期韧性,成为本轮弱复苏的领跑者。

市场结构分化:城市、渠道与品牌的“冰与火之歌”

复苏的浪潮并非均匀漫灌。在地域上,复苏高度集中于一线及核心二线城市的顶级商圈,如华润万象城、恒隆广场、太古里等头部商业地产项目,其客流量与销售额恢复显著。相反,许多中端商业体则仍与整体社会消费品零售趋势同步,缺乏独立增长动力。渠道方面,线下高端商场与品牌旗舰店依然是销售主阵地,承担着体验、服务与品牌展示的核心功能;海南离岛免税渠道在经历低谷后,虽出现增速转正信号,但其对奢侈品的拉动作用已从过去的增量引擎转变为边际修复指标。品牌格局上,拥有百年积淀的国际奢侈品牌凭借深厚的品牌资产与全球运营网络,依然掌握着市场话语权,尤其是在珠宝、腕表等重奢领域;本土品牌则凭借文化元素的创新运用和灵活的价格策略,在特定细分市场与年轻消费群体中寻找突破口。

品类表现迥异:从“资产锚”到“情绪牌”

不同奢侈品类的表现清晰映射出客群差异。珠宝与腕表,因其强烈的资产属性与收藏价值,与高净值人群财富波动挂钩最紧,在本轮修复中率先企稳,且利润空间最为稳固。时尚服饰与皮具作为市场规模最大的板块,则更偏向可选消费,受中产及年轻客群收入预期影响大,波动性更强,复苏节奏相对较慢。而美妆与生活方式品类,凭借相对亲民的客单价和高频消费特性,成为年轻人接触奢侈品的“入门券”,其增长更多依赖于市场渗透率的提升与数字化营销,展现出较强的增长潜力与对宏观经济的“钝感”。

未来展望:温和修复与结构性增长并存

展望2026年,行业预计将延续当前这种“弱复苏”与“强分化”并存的态势。高净值人群的资产动向将继续为高端消费提供底部支撑,但领先指标的波动也提示短期增速可能放缓。整体而言,中国奢侈品市场正步入一个由总量扩张转向结构深化的新阶段。未来的增长将更依赖于核心客群的持续深耕、核心商圈的运营效率以及品牌在情感价值与本土化沟通上的创新。对于市场参与者而言,理解并把握这种深刻的结构性分化,远比关注整体增速数字更为关键。

(本文基于公开行业研究整理,仅供参考,不构成任何决策建议。)

以下为报告节选内容

报告共计: 63页

中小未来圈,你需要的资料,我这里都有!