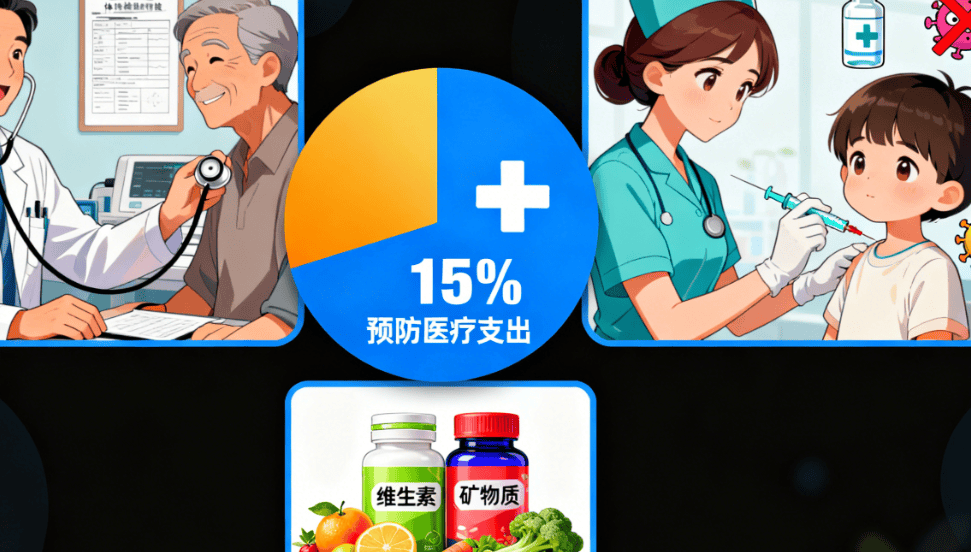

原创 健康储蓄科学配置方法:建议 15% 资产用于预防医疗支出

15% 的资产拿出来搞预防医疗?我刚开始听说这数的时候,第一反应是 “至于吗?” 后来身边几个事儿让我彻底改了想法,真不是危言耸听。

前阵子帮表姐家算资产,才发现他们家存款全在理财里,孩子的 HPV 疫苗拖了半年没打,说等 “手头宽松点”。结果上个月孩子学校组织体检,查出几项指标异常,光进一步筛查就花了小几千。你别说,这钱要是早花在预防上,哪用得着现在既揪心又费钱?

其实吧,现在家庭都有个通病,要么把钱全砸在房子股票上,要么就光存银行活期,压根没给健康留块 “专属地盘”。有份白皮书里说,好多家庭每年自己掏的医药费都得上万,社保根本兜不住。15% 这个比例看着多,摊到每个月真没多少,可关键时候能顶大用。

我邻居张叔就特会弄这个。他把家里资产拆了块出来,一半买了那种能报销体检的医疗险,另一半存在专门的银行卡里,就管老人体检和孩子疫苗。上次他爱人做早期癌筛,花的就是这笔钱,查出问题早,治起来又快又省钱。张叔总说:“这钱不能省,省了将来可能要掏十倍百倍。”

说到疫苗,重庆那边最近的政策挺实在,学生打 HPV 疫苗能补贴还能减免,算下来自己花不了多少。可就算有政策,还是得提前备着钱才行啊。总不能等政策来了,手里却没现钱,那不是白错过机会?

以前我也觉得 “预防” 就是多喝热水多锻炼,后来才明白不是这么回事。定期的深度体检、针对性的疫苗、家里老人的慢性病管理,哪样不要花钱?这些钱你现在不规划,真等生病躺医院了,那就不是 “花点钱” 的事儿了,可能半辈子积蓄都得搭进去。

有个做保险的朋友跟我说,现在好多人买保险就图 “出事了能赔”,压根没理解 “不治已病治未病” 的意思。其实 15% 的资产配置里,保险占一部分,现金储备占一部分,这样既有杠杆保障,又有灵活支取的钱,比临时抱佛脚强太多。

真的,别觉得自己年轻身体好就无所谓。我同事三十出头,平时看着特结实,去年没做体检,今年查出问题直接住了院,手里的钱全在定期理财里取不出来,到处借钱的时候别提多狼狈了。这种事儿见多了,才明白健康储蓄不是 “消费”,是 “投资”。

可能有人会说 “我没钱搞这些”,但其实哪怕每个月存几百,慢慢攒也能形成储备。关键是得有这个意识,别把所有钱都投进那些看不见摸不着的地方,把健康这块地基打牢了,其他的才有意义。你说对吧?