1月车市位次大调整!上汽回到第一,1月零售36.3万辆

经过连续三年的调整,上汽终于满血复活。

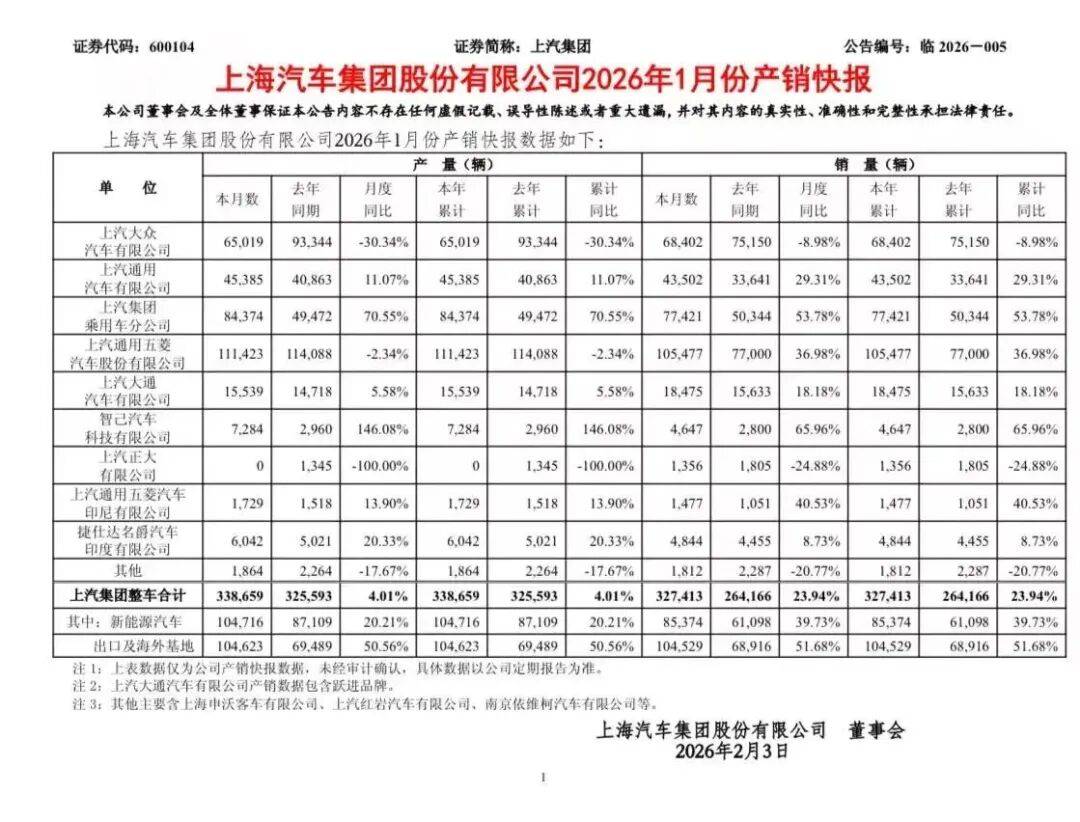

2月2日,上汽发布了1月的销量数据。在1月,上汽集团实现整车批售32.7万辆,同比增长23.9%,终端零售36.3万辆,可以看出零售销量依然比批售数据略高一些。就销量结构来看,其中上汽自主品牌销售21.4万辆,同比增长39.6%;新能源车销售8.5万辆,同比增长39.7%;海外市场销售10.5万辆,同比增长51.7%。在出口上,欧洲市场恢复迅速。MG今年1月在欧洲交付近2.6万辆,同比增长约15%。

分品牌来看,上汽乘用车(荣威名爵)销售7.7万辆,同比增长53.8%;上汽大通销售1.8万辆,同比增长18.2%;上汽通用五菱销售10.5万辆,同比增长37%。另外,智己汽车销量0.5万辆。在新能源板块,上汽销量提升迅猛。其中,上汽乘用车销售新能源车2.8万辆,同比增长576.9%;上汽大通销售新能源车0.4万辆,同比增长24.6%;上汽通用销售新能源车0.6万辆,同比增长316.1%;上汽通用五菱销售新能源车3.6万辆,星光560订单火爆。

上汽1月能逆势突围、登顶销量榜首,绝非偶然,核心驱动力源于其近三年触及根本的全面深化改革,这场以“破茧”为目标的转型,彻底激活了企业内生动力,实现了从规模扩张到价值创造的质变。

此前,上汽曾受合资依赖、体系僵化等问题困扰,难以快速响应市场变化,为此在2024年下半年启动力度最大的一轮改革,打破传统部门壁垒,打通产品定义、研发、生产、营销全链路,构建灵活高效的运营体系,让用户需求能快速传导至研发端,破解了传统车企“重技术、轻用户”的痛点,为1月的亮眼表现筑牢了内部根基。

就市场来看,今年1月全行业未能实现“开门红”,各大车企销量均出现下滑。

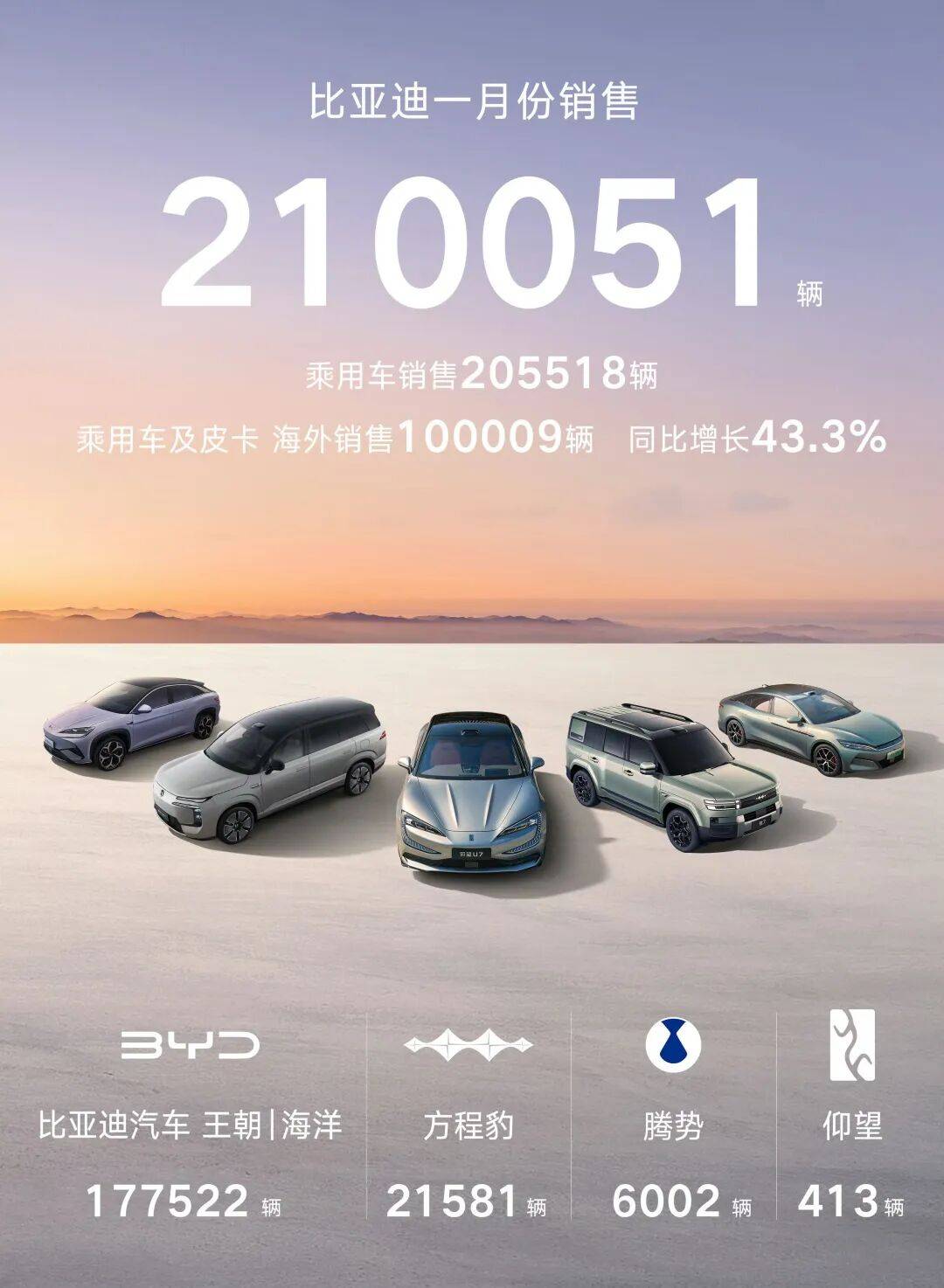

其中,具体来看,吉利汽车1月以27.02万辆位居次席,同比增长1%,环比下降约18%,其中出口6.05万辆,同比翻倍增长;而比亚迪1月销量21.01万辆,同比下滑30.11%,环比下降约25%,其中国内销量10.96万辆,同比大幅下滑,出口10.05万辆,同比增长51.47%,出口占比达47.8%,细分来看,王朝与海洋网合计销量17.75万辆。比亚迪海外市场成为重要支撑,出口规模已逼近奇瑞。

奇瑞集团1月销量20.00万辆,同比下滑10.7%,环比下降约22%,出口表现亮眼,达11.96万辆,同比增长48.1%,出口占比近60%,剔除皮卡与商用车后,奇瑞汽车销量为19.15万辆,其中新能源销量5.2万辆,表现较稳健,虽整体销量同比下滑,但海外市场的强劲表现有效对冲了国内市场的压力。

长城汽车1月销量9.03万辆,同比增长11.59%,环比下降约15%,其中出口4.03万辆,同比增长43.77%,新能源销量2.8万辆,同比增长34.8%。目前,长安汽车尚未公布其销量数据。从整体数据来看,1月份上汽实现了绝对的领先,吉利紧跟其后,而比亚迪则落到了第三,这是最近几年少有的变化。这也预示着在新能源政策调整之后,今年整个车企排名即将产生大调整。

不过,考虑到比亚迪在去年1月销量表现也比较差——业内猜测是因为12月冲击销量导致,因此从后续开始比亚迪会逐步恢复到正常水平,保持在月销40万辆上下。对比亚迪而言,燃油车板块的缺失使其抗风险能力弱于上汽和吉利,后续要改善国内市场表现,优化产品节奏。但肯定的是,比亚迪和上汽之间的第一争夺上会更加激烈。今年上汽的合资板块会重点发力,其中上汽大众的ID.9X作为代表,会成为整个合资车中增长的亮点所在。因此,上汽是有机会获得第一的。

而吉利汽车底气源于均衡的发展态势,燃油车板块依然保持行业领先,有效对冲了新能源市场的波动,极氪、领克等高端品牌增速迅猛,极氪品牌凭借新车型热销实现同比翻倍增长,海外市场出口同比翻倍,成为新的增长引擎,新能源渗透率稳步提升至46%,整体销量稳定性较强。

从去年销量来看,其月销量在国内市场已经多次超过了比亚迪,在2026年其核心的任务是推动出口的增长。只要在出口上将规模做到自主第一梯队,吉利就成为了和上汽、比亚迪掰手腕的强大存在。因此,2026年对吉利而言,是非常重要的一年,成败在此一举。

长安汽车在2025年总体销量291.3万辆,同比增长8.5%,创9年新高。单月来看,基本保持在24万辆左右。整体来看,奇瑞、长安、长城等车企虽各有亮点,比如奇瑞海外出口表现突出,长安自主板块稳健,长城新能源增速良好,但均存在各自的短板。

整体来看,1月作为传统淡季,其销量表现虽不能完全代表全年格局,但已清晰勾勒出2026年的竞争主线——分化加剧、强者恒强,同时行业将迎来“技术内卷”向“价值竞争”的深度转型。