收入翻倍、亏损收窄,如祺出行(09680.HK)终于要熬出头了?

当网约车市场陷入存量博弈的红海,Robotaxi成为出行平台争相抢占的新赛道。如祺出行(09680.HK)、曹操出行(02643.HK)等车企系玩家,一边凭借母公司资源在传统网约车业务中突围,一边押注自动驾驶未来,试图在行业变革中站稳脚跟。

3月3日,如祺出行率先甩出的2025年业绩预告,就像一份“双面诊断书”:一面是在看似饱和的市场中,通过精细化运营拿下的亮眼增长;另一面,则是为抢占自动驾驶高地而持续“烧钱”所暴露出的盈利重压。

2025年财报:收入翻倍,亏损依旧

在网约车行业整体运力趋于饱和、司机空驶率普遍高企的当下,如祺出行却逆势交出了一份颇为亮眼的增长答卷。公司预计2025年收入增长超100%,至不低于50亿元(单位人民币,下同);净亏损则不超3.2亿元,同比大幅收窄超43%。这一成绩背后,是其在网约车领域的精准扩张。公司今年1月中旬在官网披露,自2025年以来,其网约车订单量已连续9个月环比增长,2025年12月以98.3%的订单合规率位居全国第一,这也是其累计第27次斩获月度合规率榜首。

合规优势之外,规模扩张与效率提升成为如祺出行的增长核心。

于2025年上半年,如祺出行网约车业务收入达16.36亿元,同比激增86.2%,占总营收比重高达97.6%;期内出行服务业务交易额突破20.32亿元,订单量从上年同期的4850万单增至7330万单,日订单量达40.49万单,每笔订单平均交易额提升至27.7元。

支撑这一增长的,是如祺出行“涟漪式”扩张策略与整车协同优势:以广州为核心向大湾区辐射,已覆盖94个城市;依托广汽埃安定制车型,实现硬件成本优化,形成差异化竞争优势。

第二增长曲线尚处于投入阶段

在传统业务稳固增长的同时,如祺出行正全力押注Robotaxi,试图构建第二增长曲线。作为国内商业化落地最快的出行平台之一,其已率先实现有人驾驶与自动驾驶的混合运营,截至2025年9月,运营Robotaxi超300辆,服务覆盖广州、深圳及横琴粤澳深度合作区,运营站点超1万个。这套“广汽车辆+腾讯流量+合规运营+落地能力”的组合拳,构筑了其在Robotaxi赛道的差异化竞争力。

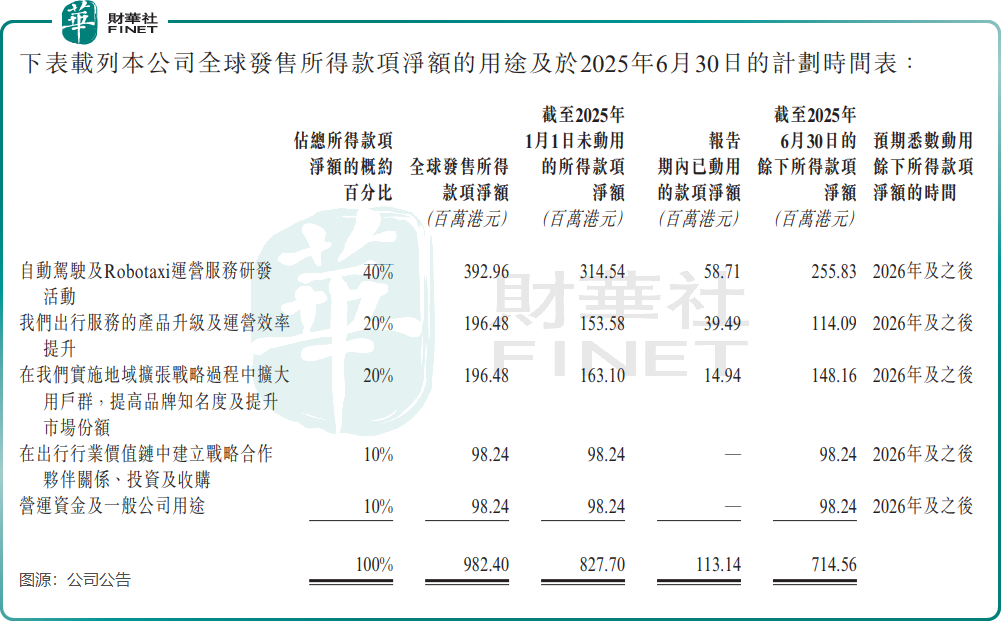

公司的野心不止于此。2025年7月启动的“Robotaxi+”战略规划显示,未来5年其将把Robotaxi运营拓展至100个核心城市,构建超万辆车队,同时建成三级运维网络,形成每年支撑10万辆Robotaxi线下运维的能力。上市募资的40%也明确用于自动驾驶及Robotaxi运营研发,2025年上半年已动用5871万港元推进相关业务,彰显其深耕该赛道的决心。

然而,这场未来豪赌背后是巨额投入与持续亏损的现实。自2020年有财务记录以来,如祺出行持续深陷亏损泥潭,经营活动现金净流量持续为负。Robotaxi的硬件部署、网络建设与技术迭代需要持续资本输血;而行业竞争正变得日趋激烈,百度(09888.HK)的萝卜快跑、小马智行(02026.HK)和文远知行(00800.HK)等玩家落地的Robotaxi车辆规模持续扩大,滴滴(DIDI.US)也在推进Robotaxi量产合作,赛道拥挤度不断提升。

与此同时,传统网约车业务的隐忧仍在。如祺出行的高增长高度依赖聚合平台流量,第三方出行服务平台服务费已成为重要成本项,其议价能力薄弱的问题可能制约长期盈利能力。而网约车市场的价格战从未停歇,新司机与车辆的持续涌入,仍可能挤压行业整体利润空间,投资者期待的如祺出行实现盈亏平衡,仍需一段时日。

结语:

诚然,如祺出行的发展棋局,本质是传统业务现金流与未来技术布局的平衡术。网约车业务的逆势增长为其提供了转型底气,而Robotaxi的前瞻布局则打开了增长天花板,但两者之间的资源分配与盈利节奏把控,将是其未来面临的核心挑战。

对于这家车企系出行平台而言,如何在巩固现有优势的同时,控制研发投入风险,在激烈的赛道竞争中兑现自动驾驶的商业价值,仍是需要持续解答的命题。在出行行业从“人驾”向“自动驾驶”转型的关键期,如祺出行的每一步选择,都将影响其在行业新格局中的最终位置。

作者|遥远

编辑|Lily