2026年中国购物者报告,系列一

今天分享的是:2026年中国购物者报告,系列一

报告共计:35页

《2026年中国购物者报告(系列一)》核心总结(约690字)

本报告由贝恩联合纽锐拓消费者指数完成,持续十五年追踪国内快消家庭消费行为,围绕质价比消费主流趋势,从市场数据、人群、渠道、品类、创新、企业策略六大维度剖析行业全新格局。

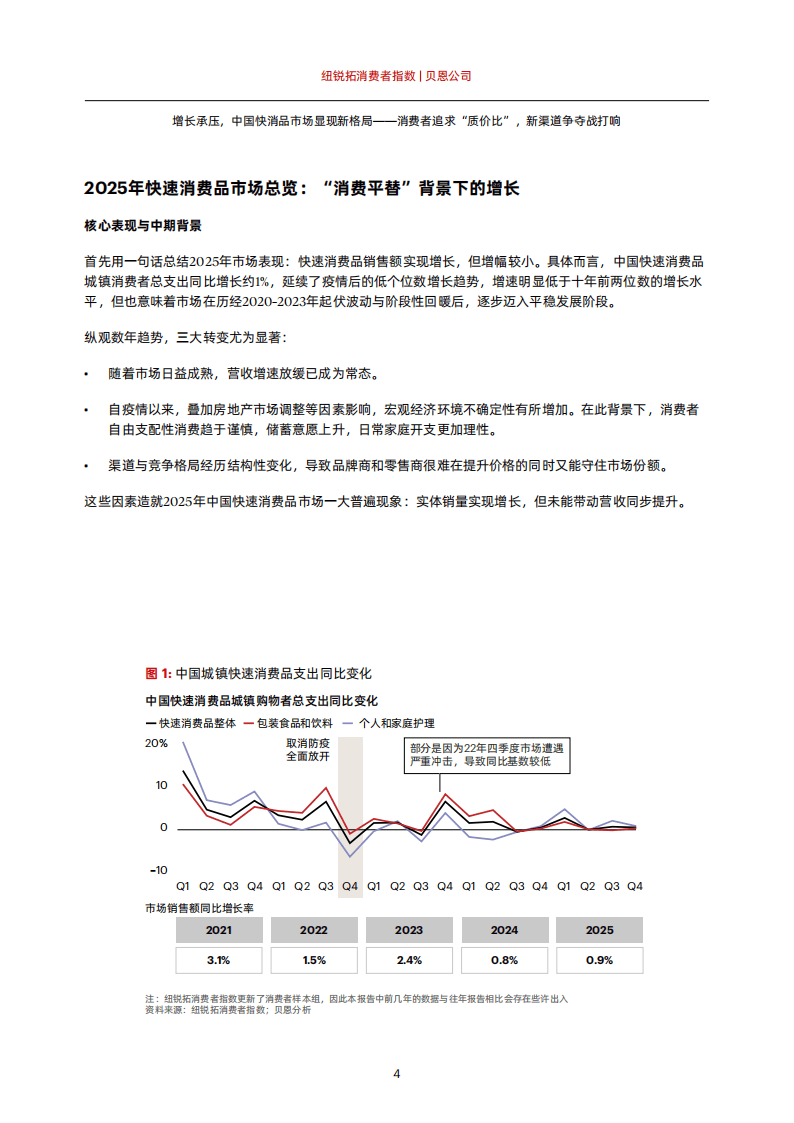

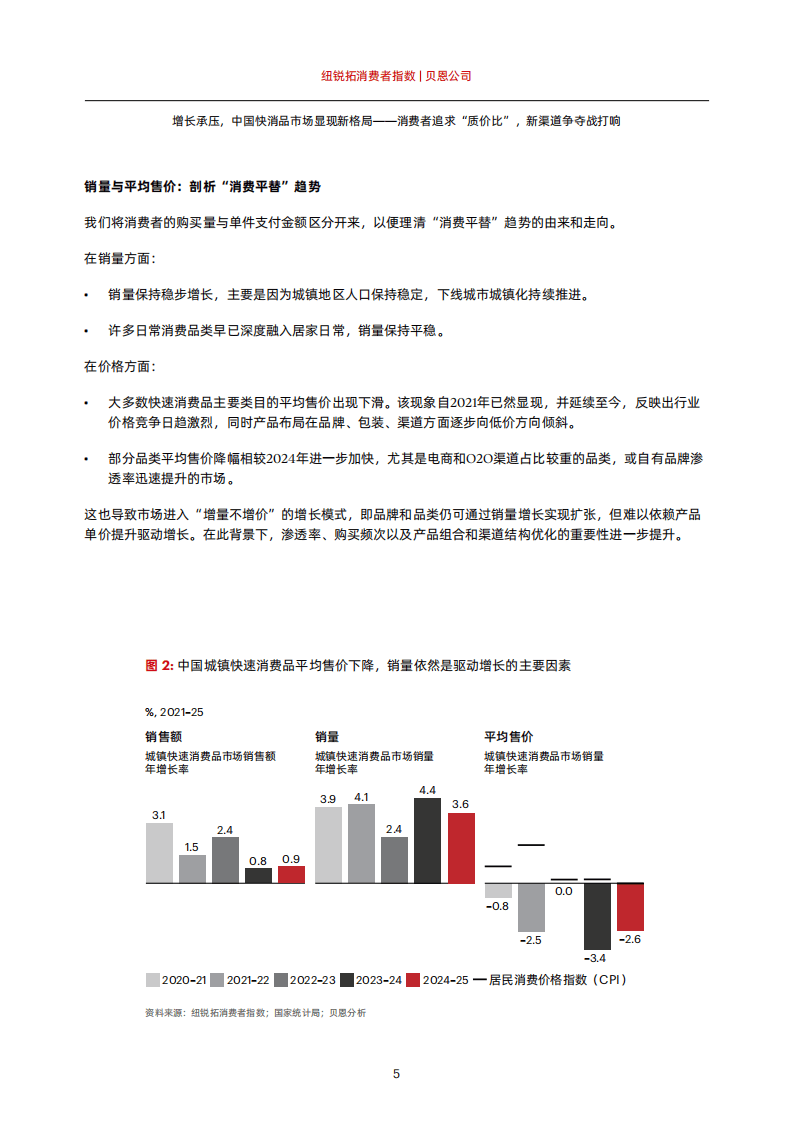

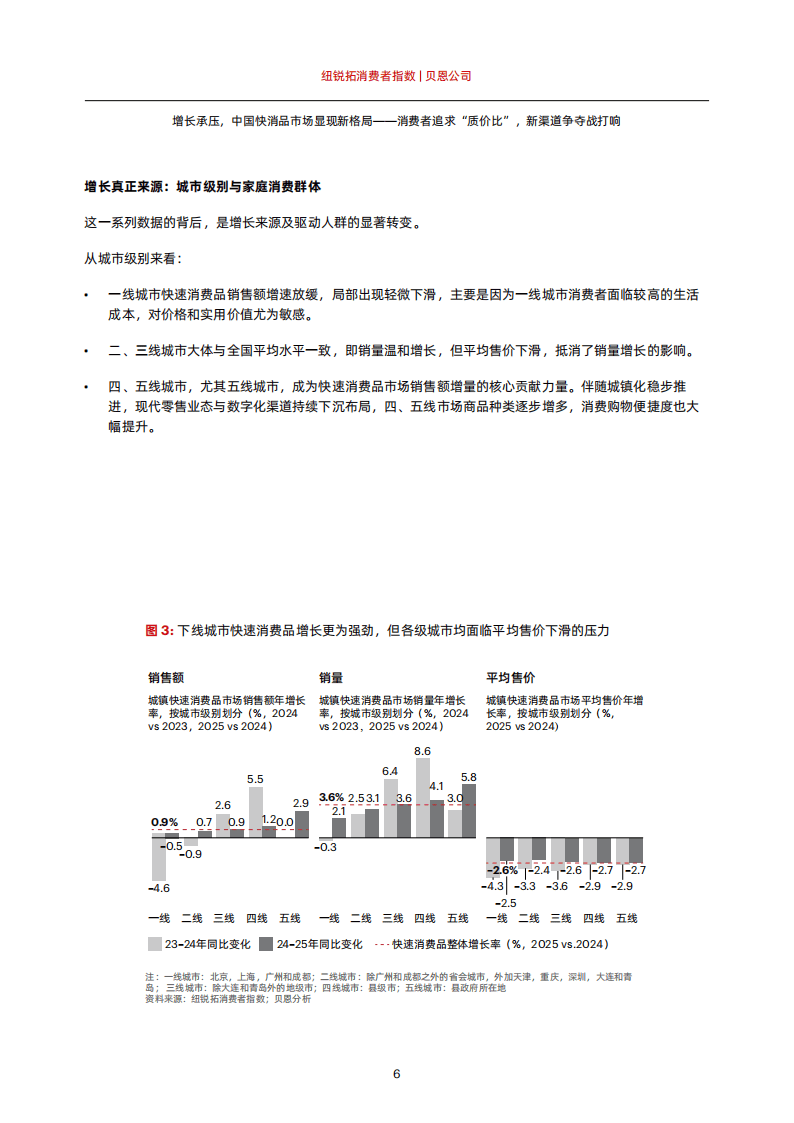

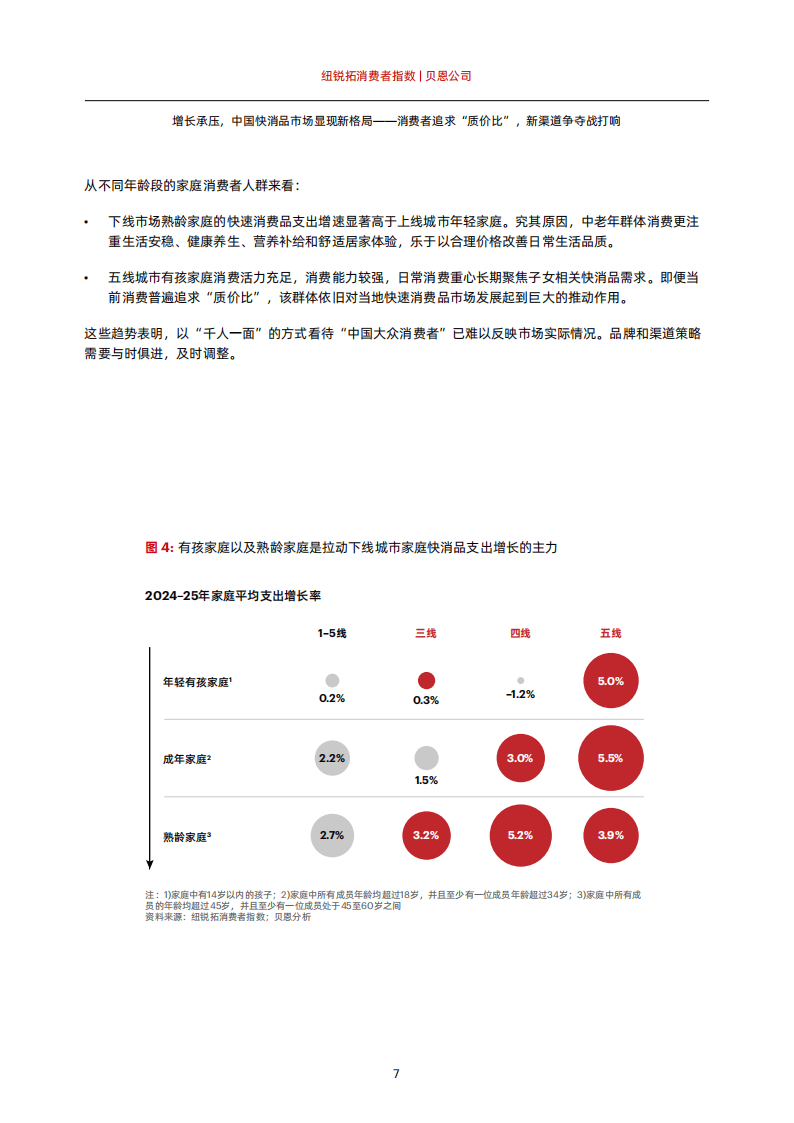

报告指出市场整体进入量增价跌的平稳发展阶段,2025年城镇快消总支出小幅上涨,销量提升但均价持续走低;2026年一季度延续该特征,销量小幅增长、销售额小幅下滑,4月数据出现回暖,短期波动主要受春节错峰等季节性因素影响。人口结构重塑消费动力,老龄化、单人家庭规模扩大,三四五线熟龄与有孩家庭成为增长核心群体,一线市场增长放缓,消费者整体趋于理性,消费平替成为普遍选择。

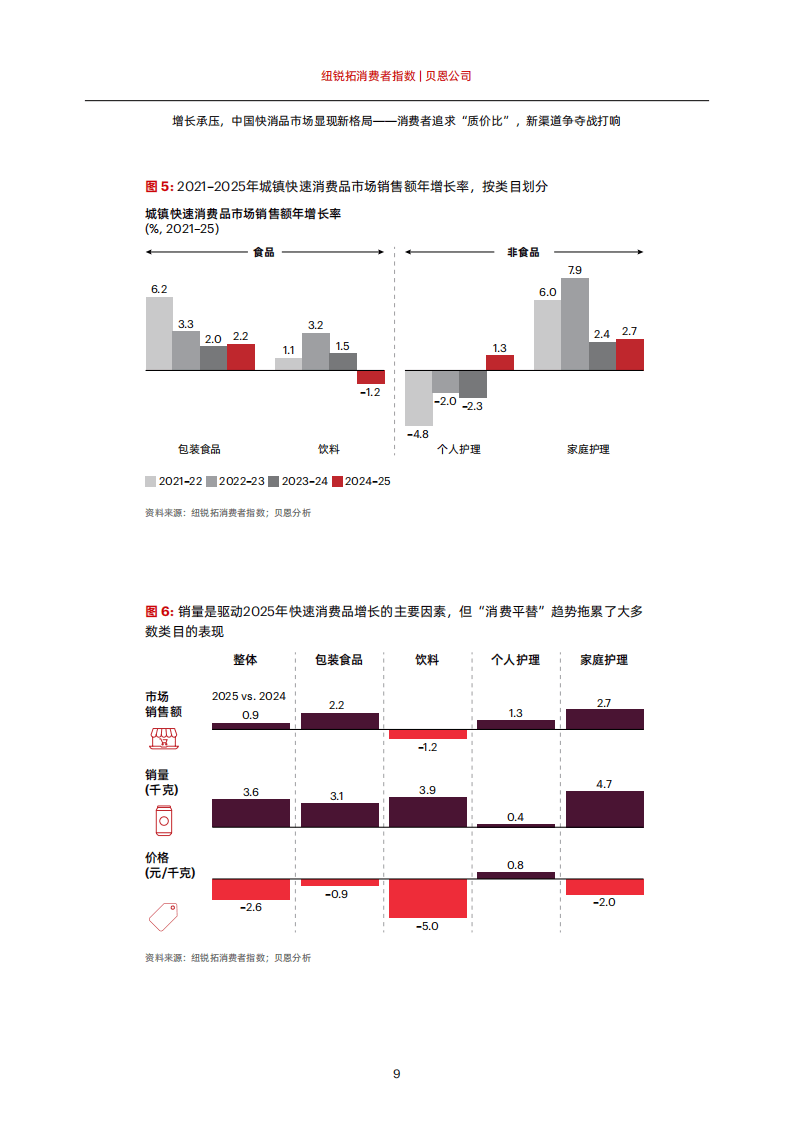

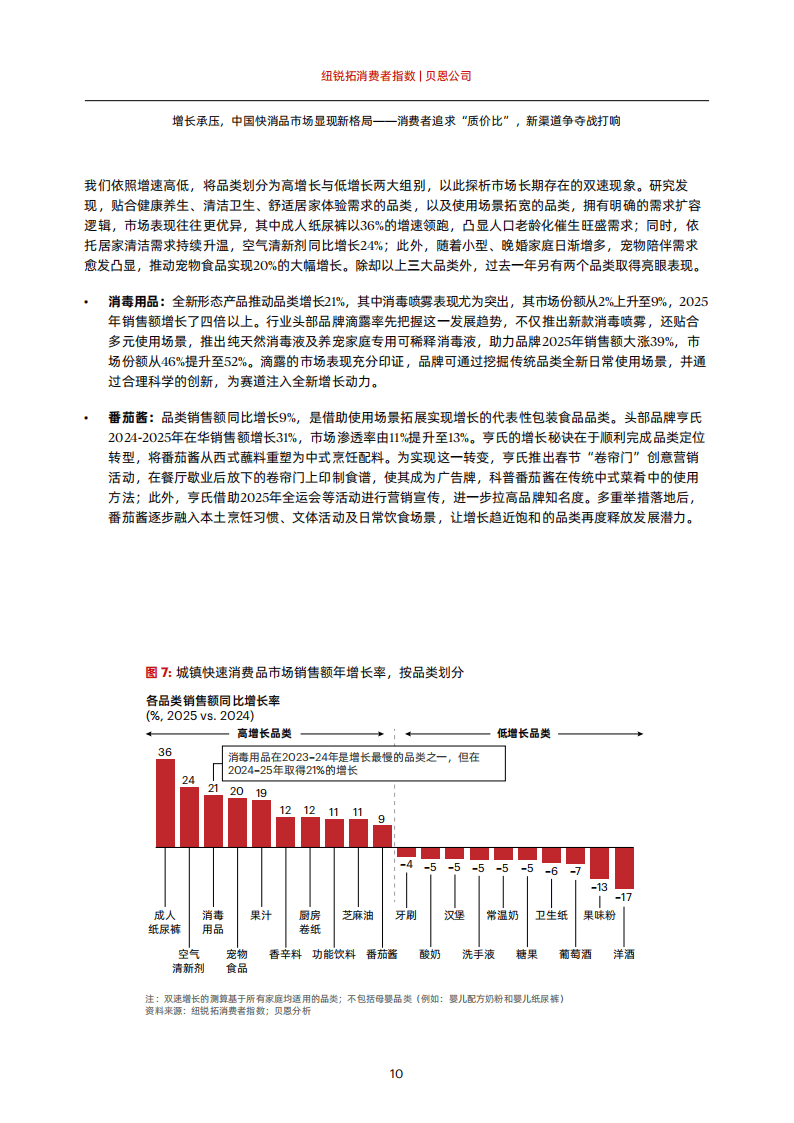

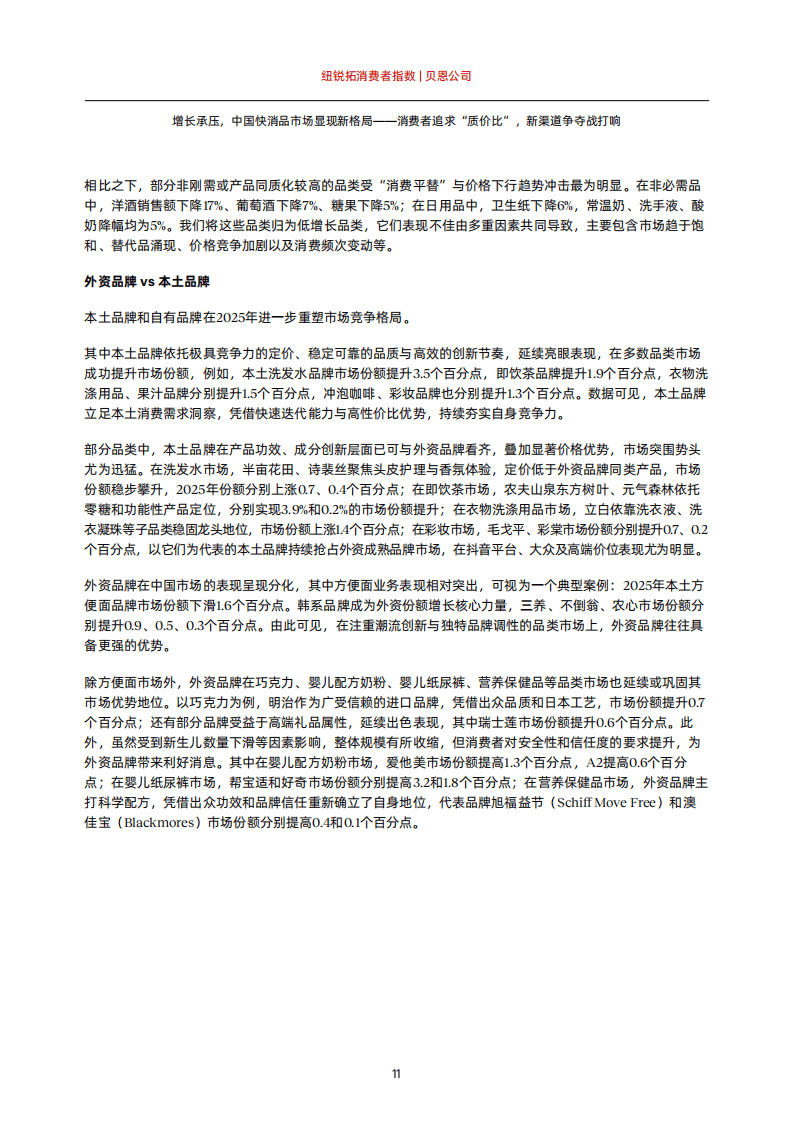

四大品类走势分化,包装食品需求最稳定;家庭护理依托居家需求稳步增长;饮料行业受低价竞争拖累营收下滑;个人护理依靠彩妆等高端品类拉动均价小幅上涨。细分赛道呈现双速格局,成人纸尿裤、消毒、宠物食品等贴合健康居家需求品类增速亮眼,礼品、部分日用品等非刚需品类持续承压。品牌格局分化,本土品牌凭借性价比与快速迭代持续抢占多数赛道份额,外资在母婴、高端零食等领域保有优势,零售商自有品牌处于快速扩张阶段,覆盖平价至多元高端赛道。

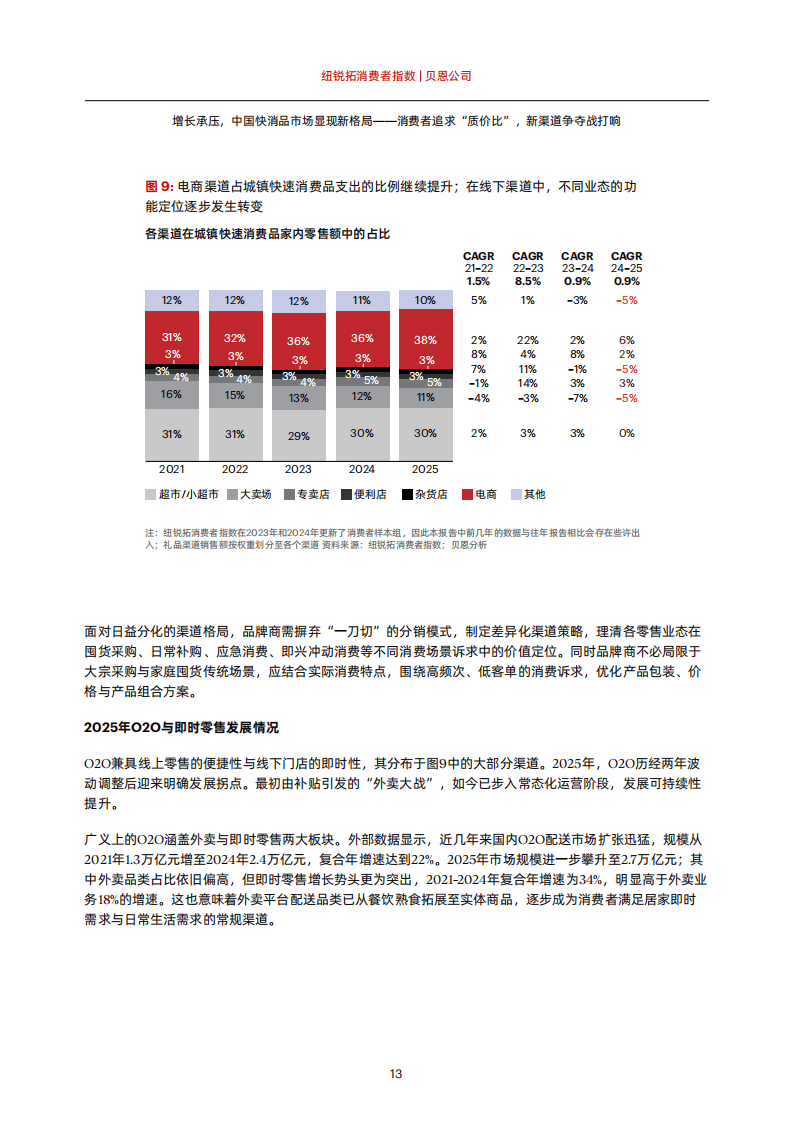

渠道生态发生结构性更迭,电商占比持续提升,大卖场、传统便利店规模收缩;O2O即时零售迎来增长拐点,面包、果汁等品类即时订单涨幅突出。仓储会员店、量贩零食、折扣店三类新兴线下业态快速扩容,成为质价比消费的核心载体,自有品牌也成为零售企业差异化竞争关键抓手。行业新品投放维持高位,但多数新品难以形成规模,成功创新需精准匹配细分使用场景。

基于市场变化,报告提出C.O.R.E四维经营框架:围绕质价比重构需求洞察,分层打造高低搭配产品矩阵,按渠道特性定制包装与货品方案,规范促销机制提升经营韧性。整体来看,行业告别高速扩张周期,下沉市场、即时零售、细分场景创新、自有品牌将成为长期增长核心抓手,企业需适配理性消费环境调整全链路经营策略。当前文件内容过长,豆包只阅读了前 73%。

以下为报告节选内容