招商宏观:美国通胀降温背后的临时性因素 美国电信运营商服务的降价、电商平台的集中促销

事件

2026年7月14日美国劳工统计局发布:6月CPI(季调)环比-0.4%(预期-0.1%,前值0.5%),核心CPI(季调)环比0.0%(预期0.2%,前值0.2%);CPI同比3.5%(预期3.8%,前值4.2%),核心CPI同比2.6%(预期2.8%,前值2.9%)。

核心观点

6月CPI、核心CPI同比均低于预期,但通胀降温具有较强的“临时性”。除了6月原油价格下行带动能源商品和相关服务价格回落之外,美国电信运营商服务的降价、电商平台的集中促销、低关税水平下进口继续修复集中带动了核心商品和服务价格的降温。然而,上述因素目前来看均难以在7月延续,美伊战火重燃、电子信息类产品涨价与关税政策调整或对后续通胀形成集中压力。数据发布后,市场对短期内的加息预期明显降温,预期7月FOMC维持政策利率不变为大概率事件,但仍继续定价四季度加息25BP。

具体来看:1)6月原油价格回落带动能源项明显降温,能源商品、能源服务价格环比均大幅下行,也驱动同比增速回落。6月美国CPI能源项整体环比-5.7%(前值3.9%),其中能源类商品价格环比-9.5%(前值6.7%),分项下的汽油环比-9.7%(前值7.0%),燃油环比-9.2%(前值3.8%)。能源服务环比-0.7%(前值0.4%),分项下的电力环比-1.0%(前值0.6%);但燃气服务环比0.5%(前值-0.5%),受5月以来天然气价格持续上涨影响。由于原油价格带动主要分项环比大幅转负,6月能源项同比增速也大幅回落至15.7%(前值23.5%)。

2)食品价格环比增速与上月持平,同比增速略微回落但仍处于偏高水平。6月食品环比0.2%(前值0.2%),其中家庭食品环比0.2%(前值0.1%),非家用食品环比0.2%(前值0.3%)。细分项中,主要肉类与新鲜果蔬类商品环比增速表现分化,牛肉环比1.2%(前值-1.6%),水果蔬菜环比-0.2%(前值0.2%)。同比视角来看,食品分项6月同比增速为3.0%(前值3.1%),与过去两年相比仍处于偏高水平。

3)核心服务分项价格整体呈现降温态势。外宿类价格或受到世界杯期间入境游客数量不及预期的拖累而承压下行,能源价格回落及通信运营商调价亦推动运输与通信相关服务价格出现明显的环比降幅。①住宅分项环比出现回落,外宿分项环比大幅下降是主要原因、或源于世界杯期间游客数量不及预期,房租项价格上涨节奏也有所放缓。住宅分项环比录得0.0%(前值0.2%),其中业主等价租金环比0.2%(前值0.3%),外宿类环比录得-2.3%(前值0.4%),酒店旅馆等其他外宿类环比-2.8%(前值0.5%)。②受原油价格回落影响,出行、运输相关服务分项价格也出现明显降温。交通运输分项环比录得-2.5%(前值1.3%),其中私人运输分项环比-2.8%(前值1.4%),机票分项环比0.2%(前值2.7%);通信服务分项下的邮政和快递服务环比0.4%(前值5.2%)。③美国通信运营商降价带动通信服务分项价格显著下行。6月通信分项下的电话服务分项环比-3.0%(前值2.0%)。④其他核心服务分项表现分化,医疗保健服务价格明显降温,环比录得-0.1%(前值0.3%),但娱乐分项环比增速上行,环比为0.5%(前值0.3%)。

4)核心商品价格环比延续负增,信息和电子类商品价格环比显著下行,或与电信运营商及电商平台集中促销活动有关;偏低关税水平下进口贸易量持续修复,对部分日用商品价格也形成了明显的下拉作用。6月CPI商品项(不含食品和能源类)环比涨幅-0.1%(前值-0.1%)。信息和电子类商品价格环比出现大幅下行,电话硬件类环比-1.3%(前值-0.2%),计算机及其周边设备类环比-0.7%(前值0.2%)。其他商品中,汽车类商品价格环比表现分化,CPI新交通工具环比涨幅0.0%(前值-0.3%),CPI二手汽车和卡车环比录得-0.2%(前值0.1%)。部分主要日用商品环比增速也出现大幅下行,家用电器环比涨幅-1.5%(前值0.5%),服装环比录得-0.6%(前值0.3%);家具和床上用品环比0.5%(前值-0.7%)。

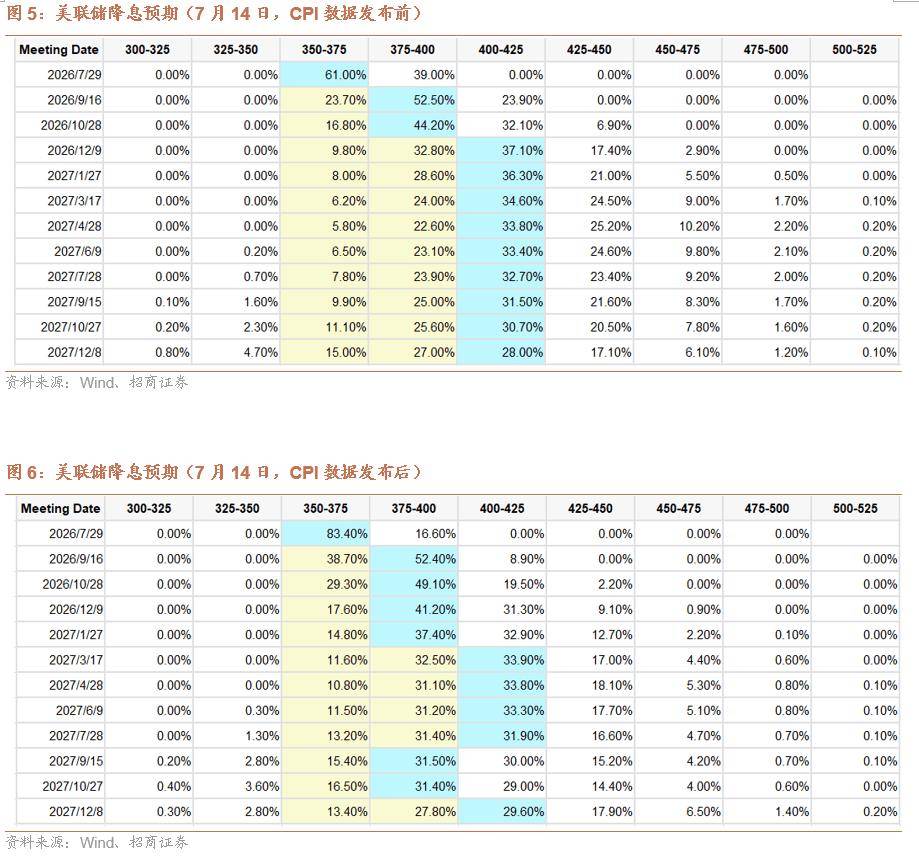

5)市场反应:数据发布后,市场对短期内的加息预期明显降温,预期7月FOMC维持政策利率不变,但仍继续定价四季度加息25BP。美债2年期收益率下行8个BP左右至4.18%附近,美债10年期收益率下行5个BP左右至4.57%附近,美元指数下行至100.7附近,美股三大指数均上涨。

总结而言,6月CPI数据的降温具有较强的“临时性”,除了6月原油价格下行带动能源商品和服务价格回落之外,美国电信运营商服务的降价、电商平台的集中促销、低关税水平下进口继续修复集中带动了核心商品和服务的降温。然而,上述促进通胀降温的因素目前来看均难以在7月延续。由于美伊战火重燃,布伦特原油价格再度出现明显回升;苹果公司于6月底宣布对多款电子产品涨价,存储芯片价格的上涨压力预计会继续向下游电子消费品传导;7月份美国或重新加征关税,进而进一步抬高进口商品成本。美债收益率与美元指数在下行后出现反弹,也表明市场关注点转向对未来通胀重新上行的担忧。

我们继续认为高油价是AI的朋友, AI产业的高景气度延续,但美元的强势周期令全球处于紧信用状态。产业升级推动的行情越发难以辐射到对就业、收入敏感的领域,特别是在全球货币流动性收紧阶段。因此,Q3大概率延续4-5月以来的AI行情,直至AI产业与资本开支周期拐点的出现。

来源:券商研报精选