海通国际:维持理想汽车-W(02015.HK)“中性”评级 目标价81.34港元

创始人

2025-11-28 14:21:19

海通国际发布研报称,由于理想汽车-W(02015.HK)近期销量承压,MEGA召回和i6电池供应商切换等因素导致上量延期,第四季销量指引保守,下调公司2025至2027年营收预期为1116亿、1220亿、1368亿元(下调14%、28%、33%)。参考可比公司估值,予公司2026年1.3倍市销率,对应目标价81.34港元,维持“中性”评级。

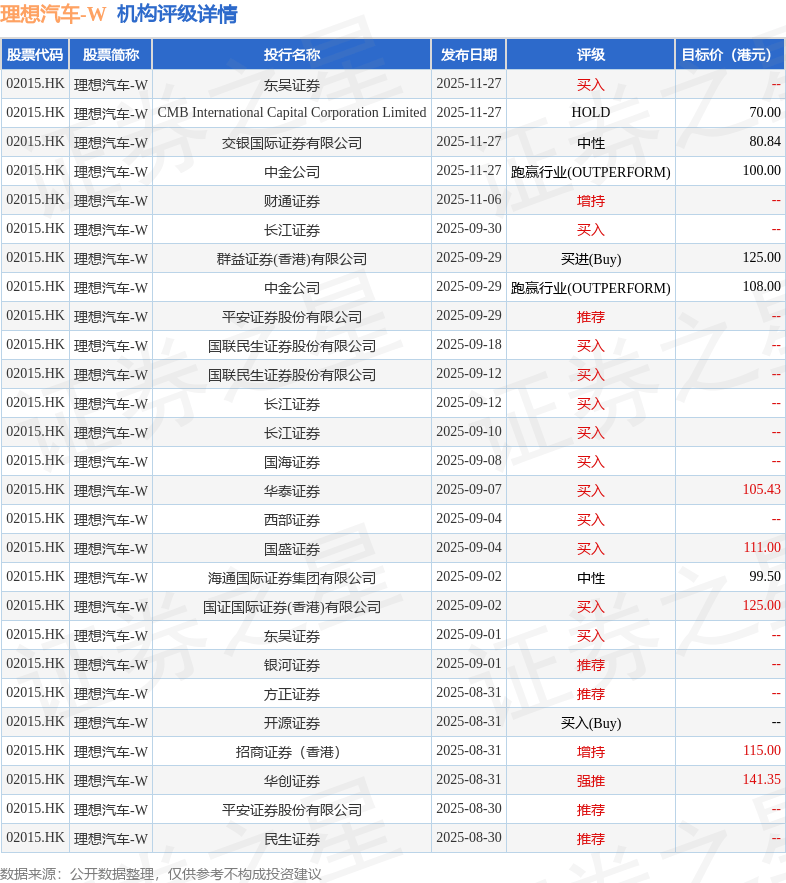

投行对该股的评级以买入为主,近90天内共有12家投行给出买入评级,近90天的目标均价为107.37港元。东吴证券最新一份研报给予理想汽车-W买入评级。

机构评级详情见下表:

理想汽车-W港股市值1447.36亿港元,在汽车整车行业中排名第4。主要指标见下表:

以上内容为证券之星据公开信息整理,由AI算法生成(网信算备310104345710301240019号),不构成投资建议。

下一篇:岚县:寄宿制学校托举教育梦想

本网站信息内容及素材来源于网络采集或用户发布,如涉及侵权,请及时联系我们,发送链接至2697952338@QQ.COM,我们将第一时间进行核实与删除处理。

相关内容

热门资讯

润丰泽取得高效水泥选粉机专利,...

国家知识产权局信息显示,天津市润丰泽建筑材料有限公司取得一项名为“一种高效水泥选粉机”的专利,授权公...

旅辰科技取得多功能组合式插头专...

国家知识产权局信息显示,深圳市旅辰科技有限公司取得一项名为“多功能组合式插头”的专利,授权公告号CN...

泰连服务取得通信系统电缆插座连...

国家知识产权局信息显示,泰连服务有限公司取得一项名为“通信系统的电缆插座连接器”的专利,授权公告号C...

拓纬取得开关电路专利,电压阈值...

国家知识产权局信息显示,拓纬股份有限公司取得一项名为“开关电路”的专利,授权公告号CN2242897...

上海人民电器开关厂取得塑壳量测...

国家知识产权局信息显示,上海人民电器开关厂集团有限公司取得一项名为“一种塑壳量测开关”的专利,授权公...

尚慧科技取得触摸式智能开关专利...

国家知识产权局信息显示,尚慧(惠州)科技有限公司取得一项名为“一种触摸式智能开关”的专利,授权公告号...

思瑞浦获得发明专利授权:“差分...

证券之星消息,根据天眼查APP数据显示思瑞浦(688536)新获得一项发明专利授权,专利名为“差分开...

永瑞电力取得全封闭绝缘隔离开关...

国家知识产权局信息显示,石家庄永瑞电力设备有限公司取得一项名为“一种全封闭绝缘隔离开关”的专利,授权...

安亚达电气取得新能源汽车电机接...

国家知识产权局信息显示,苏州安亚达电气有限公司取得一项名为“一种新能源汽车电机的接线装置”的专利,授...

科本电气取得电线电缆公胶外壳专...

国家知识产权局信息显示,科本电气(东莞)有限公司取得一项名为“一种电线电缆的公胶外壳”的专利,授权公...