英矽智能的IPO迷局:上半年由盈转亏,现金流紧张,亟待补血

撰稿|多客

来源|贝多商业&贝多财经

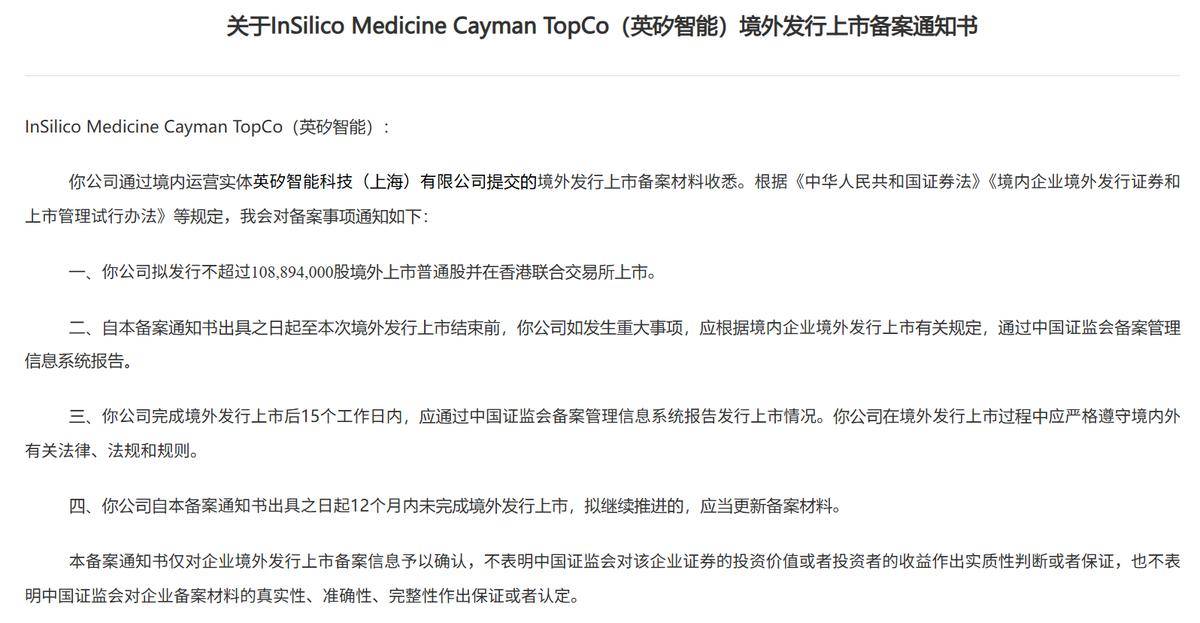

近日,InSilico Medicine Cayman TopCo英矽智能(下称“英矽智能”)通过港交所聆讯,并披露了聆讯后的资料集(招股书),摩根士丹利、中金公司、广发证券(香港)为其联席保荐人。

从时间跨度来看,自2023年6月27日首次递表到2025年12月14日通过港股聆讯,英矽智能已经在冲刺IPO的道路上行走了两年半时间,经历四次递表,这家AI制药头部企业如今终于拿到了港股的“入场券”。

不过,由于AI制药行业整体仍处于投入期,企业的技术突破与商业化平衡将成为资本市场衡量企业投资价值的重要指标。对于财务数据、商业模式稳定性压力并存的英矽智能而言,真正的挑战才刚刚开始。

一、AI缩短药物开发周期

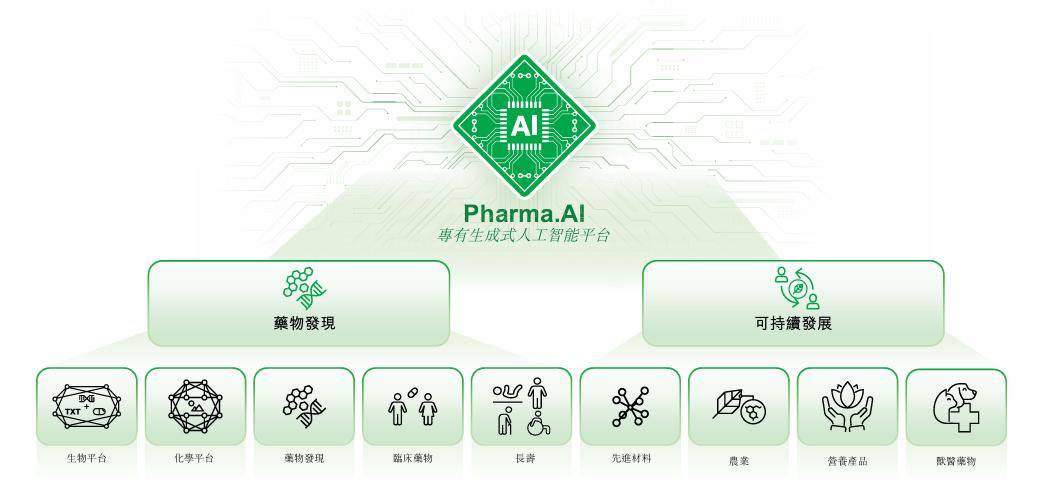

据招股书介绍,成立于2014年的英矽智能是一家AI驱动生物科技公司,拥有自主研发的生成式AI驱动药物发现及开发平台Pharma.AI。

其中,Pharma.AI由Biology42、Chemistry42、Medicine42及Science42组成,能够识别新的药物靶点,针对新型及既定的靶点从头设计分子,并优化候选药物的临床开发,提供包括新靶点识别到小分子生成及临床结果预测的端对端服务。

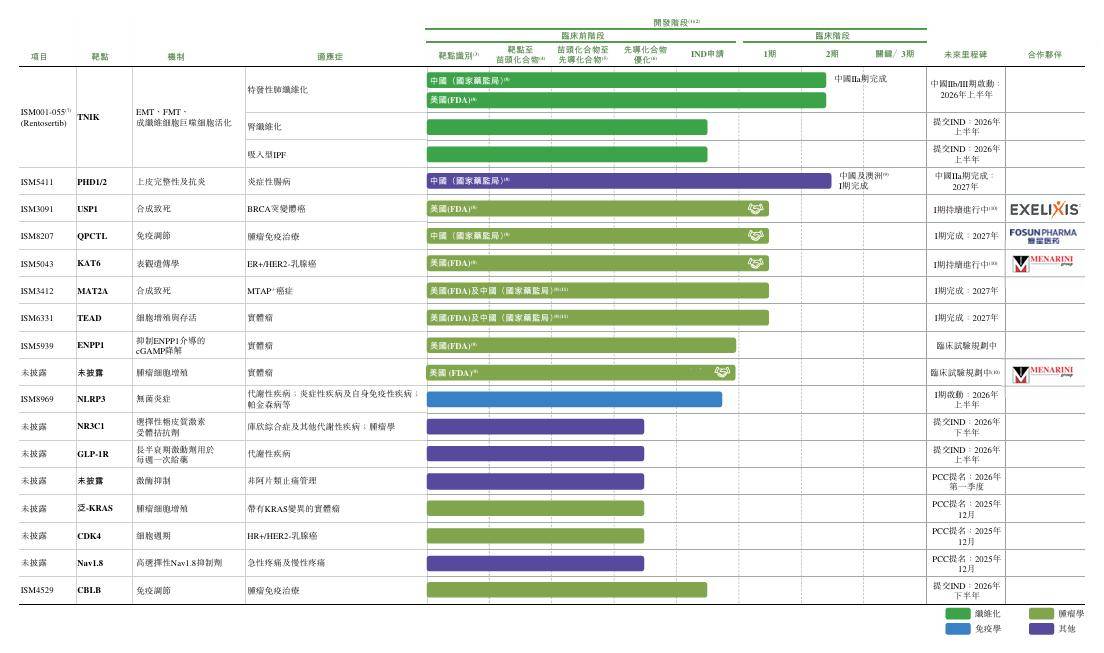

在Pharma.AI的助力下,英矽智能的候选药物从靶点发现到临床前候选药物(PCC)确认需时缩短至12至18个月,远短于平均需时4.5年的传统方法,得以将多个候选药物推进IND申请及临床阶段。

目前,英矽智能通过Pharma.AI产生逾20项临床或IND阶段资产,其中3项已授权予国际制药及医疗保健公司,总价值超20亿美元,包括约1.1亿美元的预付款项和约19亿美元的里程碑付款,以及一项处于自主开发阶段的II期资产。

这其中,英矽智能的TNIK的选择性小分子抑制剂ISM001-055(Rentosertib)已于2024年8月在中国完成IIa期临床试验,并于10月公布顶线数据,该公司计划2026年上半年在中国开展ISM001-055用于IPF适应症的IIb/III期研究。

此外,英矽智能预期将于2026年上半年就治疗肾纤维化提交一项IND申请,并就吸入型ISM001-055用于治疗IPF提交另一项IND申请;2025年5月,ISM001-055自药品审评中心获得用于治疗IPF的突破性疗法认定。

除ISM001-055外,英矽智能还有多款其他处于临床阶段的候选药物,在纤维化、肿瘤学、免疫学、抗疼痛及其他治疗领域取得进展;该公司还计划将Pharma.AI的应用范围扩展至先进材料、营养产品、兽医药物等多个行业。

二、授权创收模式隐忧不少

不过需要注意的是,英矽智能的候选药物暂未实现商业化,管线药物开发业务产生的收入主要包括来自三款候选药物的对外授权。该公司有权就该等管线药物开发业务收取授权费,形式包括首付款、里程碑付款及特许权使用费等。

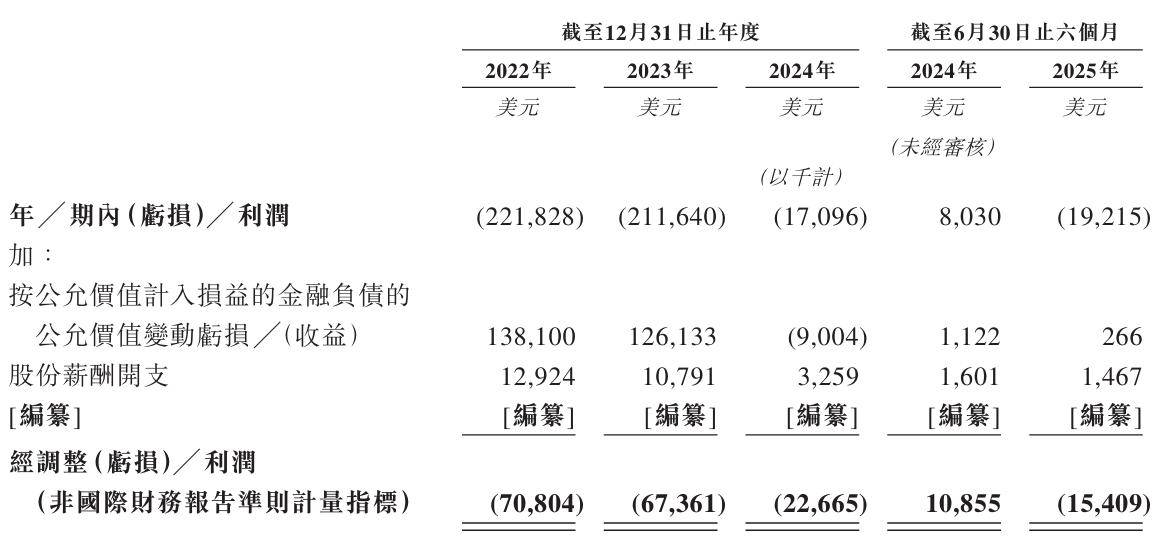

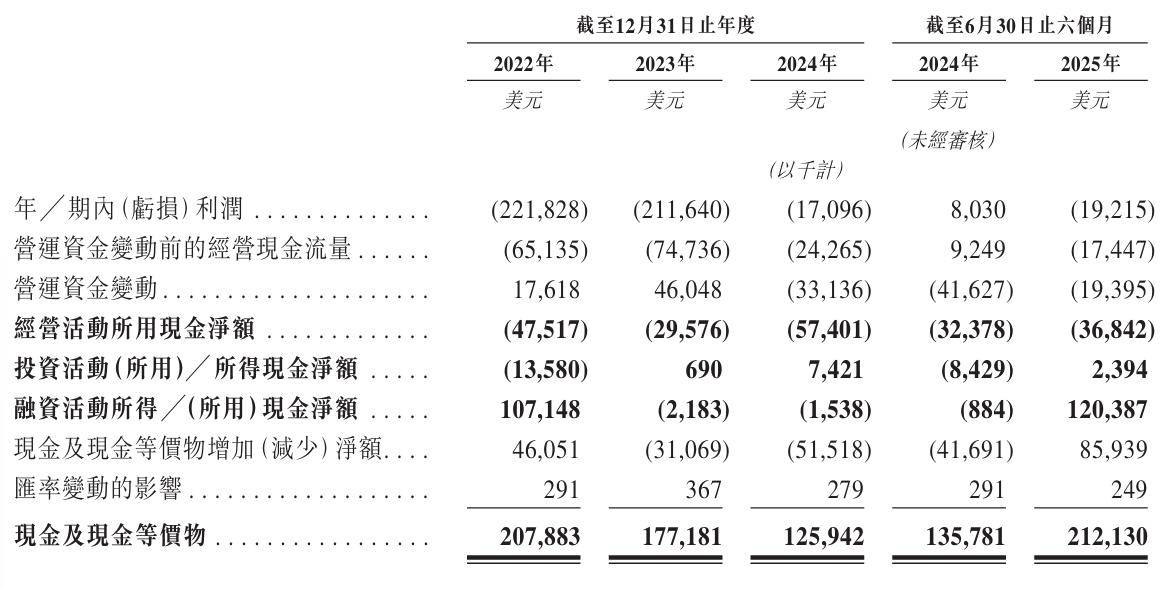

正因如此,英矽智能无法保证或明确预测其收入的产生情况。该公司2022年至2024年分别实现收入3014.7万美元、5118.0万美元和8583.4万美元,净亏损分别为2.22亿美元、2.12亿美元和1709.6万美元,整体呈向好发展态势。

但进入2025年后,英矽智能的业绩却突然“变脸”,不仅收入同比下滑60.6%至2745.6万美元,还录得1921.5万美元的净亏损,非国际财务报告准则下的经调整净亏损亦为1540.9万美元,直接较2024年同期由盈转亏。

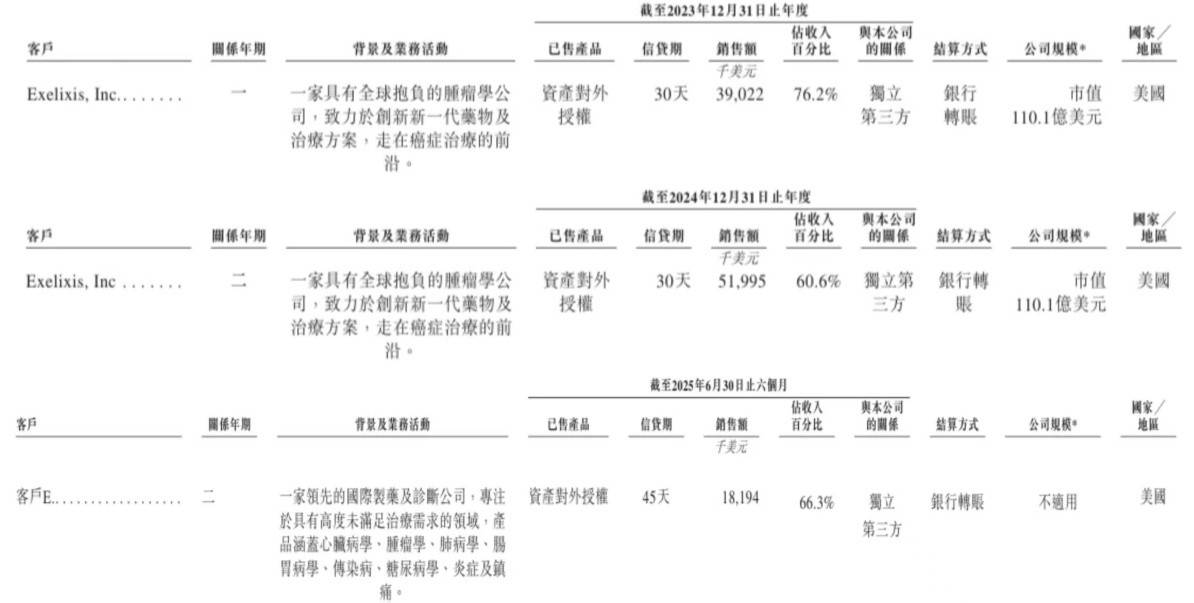

依赖少数授权的创收模式不仅令外界对英矽智能业绩成长性产生了质疑,也影响了其客户构成。2022年、2023年、2024年度和2025年上半年(即“报告期”),该公司前五大客户的收入占比分别高达90.6%、94.1%、94.4%和86.2%。

其中,肿瘤药物公司Exelixis与英矽智能于2023年9月达成独家许可协议,并成为后者2023年、2024年的第一大客户,以管线授权里程碑付款的形式为英矽智能带来3902.2万美元、5199.5万美元的收入,占同期总收入的76.2%、60.6%。

2025年上半年,英矽智能的第一大客户易主,虽然“客户E”1819.4万美元的收入依旧占其同期总收入的66.3%,但失去Exelixis这一大收入来源直接导致该公司的药物发现及管线开发收入同比下滑57.9%,进而影响其整体收入规模。

Exelixis的案例足以证明,英矽智能高度依赖合作方研发进展的运营模式存在风险,若核心客户终止协议、延迟付款或研发项目失败,将直接影响其收入;同时也反映出该公司缺乏对自身收入来源的直接控制,商业模式的可持续性待考。

三、自我造血才是生存法则

近日,英矽智能联合首席执行官任峰在接受采访时透露,该公司正在通过BD(商务拓展)创造现金流,其自行组建了一支10人左右的BD团队,了解客户需求并将信息反馈给研发团队,驱动产品管线的结构优化,指导新药研发立项工作。

但由于持续亏损,英矽智能的经营活动所产生的现金净额依旧处在告负的状态,2022年、2023年、2024年度和2025年上半年分别录得4751.7万美元、2957.6万美元、5740.1万美元和3684.2万美元的现金流出。

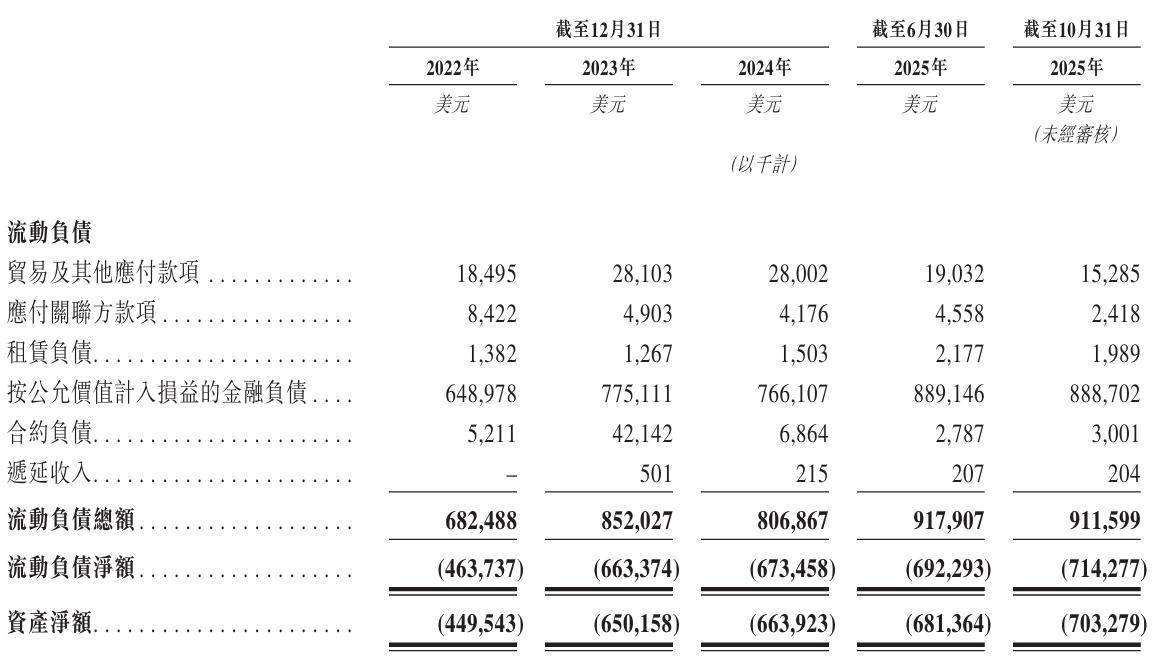

资产负债端的风险同样不容忽视,截至报告期各期末英矽智能的负债净额分别约为4.50亿美元、6.50亿美元、6.64亿美元和6.81亿美元,整体呈扩大趋势;截至2025年10月末进一步来到7.03亿美元,偿债能力面临挑战。

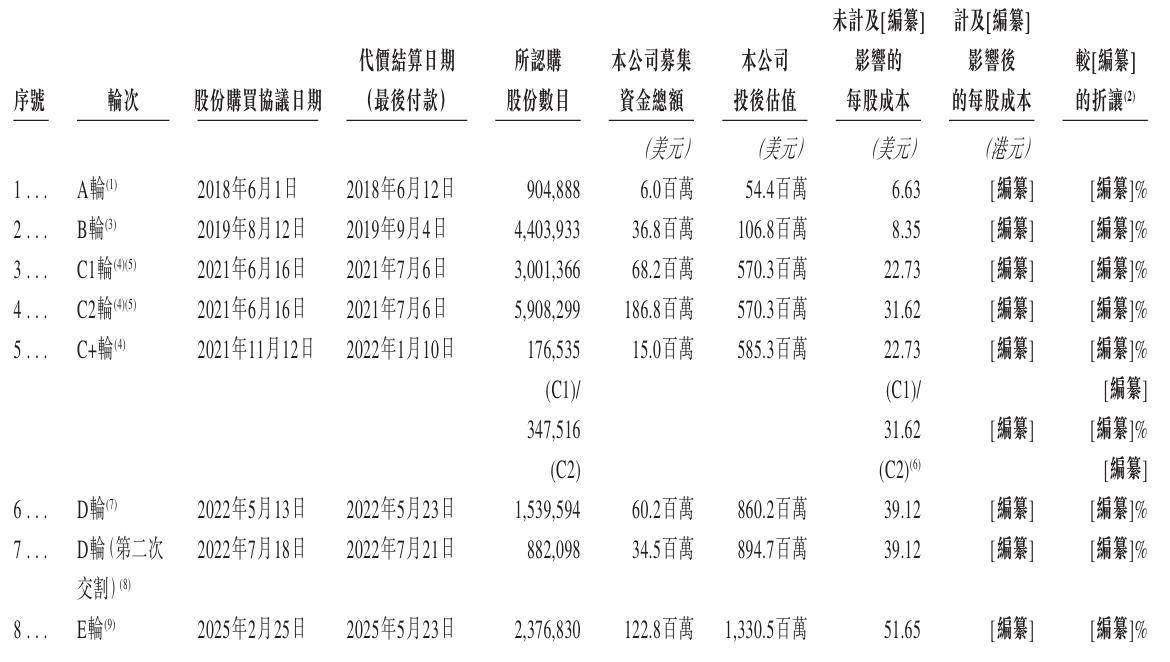

需特别说明的是,在经历现金及现金等价物由2022年的2.08亿元持续下滑至2024年的1.26亿元后,英矽智能终于迎来了自己的“救火队长”。2025年2月,该公司完成E轮融资,并获得外部资本约1.22亿美元的注资。

据悉,这笔资金将用于完善英矽智能专有的人工智能模型和算法、升级和扩展其领先的自动化机器人实验室等。E轮融资后该公司的投后估值达到13.31亿元,截至2025年6月末的现金及现金等价物也回升至2.12亿美元。

天眼查App信息显示,英矽智能在境内的主要实体为“英矽智能科技(上海)有限公司”,成立于2019年6月,注册资本为5600万美元,法定代表人为Aleksandrs Zavoronkovs,全资股东为InSilico Medicine Hong Kong Limited。

成立至今,英矽智能已完成8轮融资,资本对其技术前景的信心不言自明。此次赴港IPO,该公司计划发行不超过1.08894亿股境外上市普通股,募得资金将用于关键临床阶段管线候选药物研发、新生成式AI模型开发及验证等领域。

不过正如英矽智能联合首席执行官任峰所言,经过十年发展,AI制药行业已从“讲故事”阶段转向“看成果”阶段,外部市场衡量AI制药公司综合竞争力的关键,在于其管线进展、授权合作和业务收入。

就这个维度看,即将登陆资本市场的英矽智能还需在加速研发、扩张团队和推进管线的基础上,通过巩固合作关系、优化研发效率等方式,逐步构建起稳定的商业模式,证明其在“自我造血”层面的长期价值。